上海中期:棕榈油进入震荡 豆棕价差或缩窄

11月份以来,国内外棕榈油均呈现震荡走势。受南美大豆产量预估增加、国际棕榈油出口需求放缓、国内油脂去库存化节奏放缓等影响,12月份棕榈油期价或进入震荡格局。不过,由于国内外棕榈油基本面仍相对强于豆油,连盘豆棕价差仍有缩窄趋势。

一、棕榈油进入低产期,南美大豆预估增产

近三年棕榈树进入相对成熟期,年总产量相对稳定。而受气候等方面影响,棕榈油年内高产月份有所变动。根据MPOB数据显示,今年1-10月份马棕榈油产量合计1570万吨,以1890万吨的预估年产量核算,11-12月份月均产量在160万吨左右,低于去年同期月均水平。因此,今年棕榈油高产月份为10月份的概率较大,11、12月份棕榈油则转入低产期,供应上将呈现季节性减少。

但是,虽然11月份美豆收割基本结束,产量小幅增加利空已被油脂市场消化,但是因为国际大豆玉米比价维持高位,且CBOT大豆期价高于南美大豆种植成本,南美农户种植预售大豆有较高的积极性,产量预估继续创记录高位。截止11月18日,巴西豆已播种69%,去年67%,已预售33%;阿根廷豆已播种26%,去年30%。随着12月份南美大豆播种、预售进程推进下,国际豆类市场将呈现偏弱格局。

因此,12月份棕榈油产量下降的利多因素或将在一定程度上被国际豆类市场削弱。

表1:主产国棕榈油与大豆产量变动

| MPOB马棕榈油高产月份及年产量增减幅度:(产量:万吨) | |||||||

| 马棕榈油 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

| 9月 | 160 | 158 | 156 | 156 | 187 | 200 | 191 |

| 10月 | 158 | 165 | 198 | 164 | 191 | 194 | 197 |

| 11月 | 165 | 166 | 160 | 146 | 163 | 189 | ? |

| 12月 | 140 | 148 | 152 | 123 | 149 | 178 | ? |

| 年产量 | 1584 | 1773 | 1758 | 1701 | 1892 | 1877 | 1890 |

| 幅度 | 2.26% | 11.93% | 0.85% | -3.24% | 11.23% | 0.79% | 0.69% |

| USDA美豆年度产量增减幅度:(产量:亿蒲式耳) | |||||||

| 美豆 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 |

| 产量 | 7286 | 8075 | 9142 | 9061 | 8419 | 8256 | 8866 |

| 幅度 | -16.26% | 10.83% | 13.21% | -0.89% | -8.52% | -0.95% | 8.06% |

| USDA南美大豆年度产量增减幅度(产量:万吨) | |||||||

| 南美豆 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 |

| 产量 | 10720 | 8980 | 12350 | 12430 | 10660 | 13130 | 14150 |

| 幅度 | -0.56% | -16.23% | 37.53% | 0.65% | -14.24% | 23.17% | 7.77% |

资料来源:MPOB,USDA

二、远月豆棕FOB价差缩窄,棕榈油出口或受抑

据马来西亚棕榈油局数据,10月份马棕榈油出口166万吨,略高于市场预估值,比9月份增加2.49%;此外,印尼棕榈油协会称,10月份印尼棕榈油出口量比9月份增加13%至186万吨,为今年2月份以来的最高水平。但11月份以来,整体棕榈油出口数据较一般。

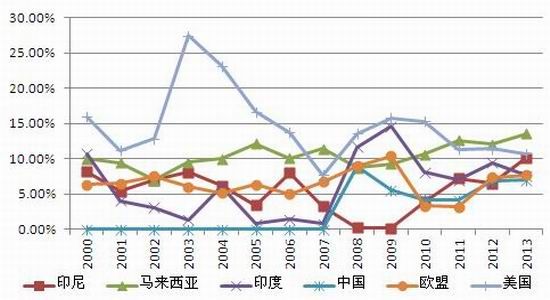

从棕榈油主要进口国来看,印度、中国进口主要为食用消费为主,12-1月份节日带动或带动棕榈油的需求,但国内因融资带来的港口高库存压力仍在,对棕榈油进口增幅有所抑制;而因棕榈油占到印度食用油进口总量的80%左右,市场预估其进口量仍存在一定的增幅预期。据印度炼油协会数据,今年10月份印度进口量78万吨,比前一个月增加21.4%。

图1:棕榈油主产、主需国库存消费比情况

资料来源:USDA

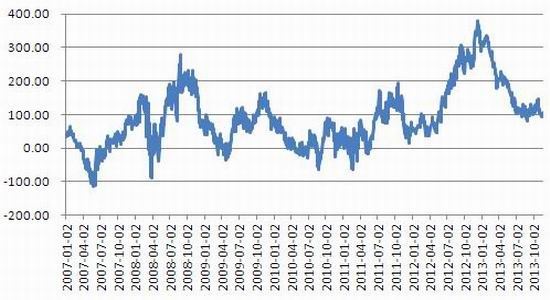

虽然国际豆油、棕榈油近月船期FOB价差下半年以来一直维持在100美元/吨左右的均价位附近,但明年3-5月份船期FOB价差则在11月份呈现缩窄走势,仅在60美元/吨左右。且在国际豆油库存消费比低于棕榈油格局下,远月低价差或吸引国际贸易商采购远月豆油,进而对棕榈油后续出口销售有所抑制。

图2:国际豆棕FOB价差走势(单位:美元/吨)

资料来源:天下粮仓

生物柴油方面,虽然今年印尼在8月底将生物柴油的强制搀兑比例从7.5%提高至10%。但因11月底开始欧盟将对印尼生物柴油进口实施反倾销关税、美国生物柴油税收减免政策在2013年12月31日到期,这或将放缓欧美对棕榈油的进口,且抑制印尼棕榈油深加工的用量。

三、国内油脂供应充裕,去库存化节奏缓慢

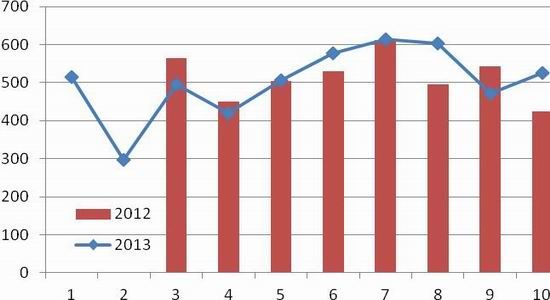

因压榨利润良好及粕类预售积极,国内油厂压榨积极性较高。随着后续进口大豆的大量到港,11月份大豆压榨量可能进一步攀升至550万吨左右,核豆油约100万吨。受春节前节日需求带动,11-12月份豆油月度消费量或维持在100万吨以上,与供应量基本相当,因此,年底前国内豆油商业库存预估维持在100万吨左右的水平。

图3:国内大豆月度表观压榨量(单位:万吨)

资料来源:汇易网

但受气温下降影响,棕榈油消费明显弱于豆油。今年10月份国内棕榈油表观消费量预估57万吨,环比减少6.1%。1-10月份国内棕榈油总消费量506万吨,较去年同期的471万吨增加7.46%。11月份国内棕榈油月度消费预估仍略有下降在50万吨左右,12月底或受春节前终端需求带动消费回升至60万吨左右。

根据到货情况及船期预报,预计10月份国内棕榈油进口量或小幅增加至53万吨,11月份到港量可能继续增加至60万吨。进口量略有大于月度消费预估,12月份国内棕榈油港口库存在90万吨以下降幅或放缓。

图4:国内豆油、棕榈油月度表观消费量(单位:万吨)

资料来源:汇易网

当前国内一级豆油与24度棕榈油现货价差维持在1400元/吨左右,基本位于历史均值位附近。因一季度国内棕榈油备货需求强于豆油,从季节性上来看,豆棕价差后续进一步走低的可能性较大。且12-1月份船期进口成本来看,毛豆油到港完税成本在7500元/吨左右,略高于国内四级豆油7400元/吨的价格;但24度棕榈油到港完税成本在6500元/吨左右,远高于国内6000元/吨的价格,而且冬季用低度棕榈油还需有进一步精炼成本。因此,后续豆油的供应压力对棕榈油影响有限,棕榈油现货价格相比更具有抗跌性。

图5:国内一级豆油、24度棕榈油现货价差走势(单位:元/吨)

资料来源:上海中期

四、操作策略

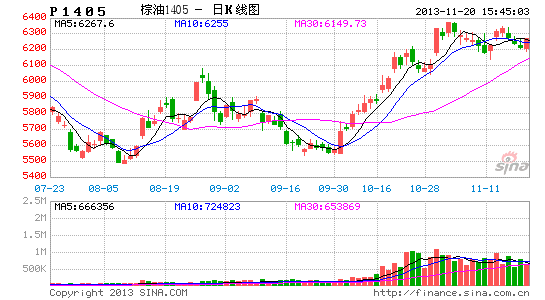

1、南美大豆预估增产、远月豆油-棕榈油FOB低价差均或削弱12-1月份棕榈油低产期利多影响,且国内油脂后续供应充裕、去库存化节奏或放缓。因此,连棕榈油后续或偏强震荡行情为主。操作上,期价在6000-6500点区间逢低短多参与为主。

图6:连棕榈油主力1405合约周K线走势

资料来源:文华财经

2、棕榈油低产期VS南美大豆丰产预估;且因远月国际豆棕FOB价差偏低,近月价差有缩窄趋势;国内棕榈油现货价格相比豆油抗跌。连豆油-棕榈油1405合约价差仍有进一步缩窄空间。操作上,价差在950-980点内介入,目标价差位700点,止损位1000点。

风险点提示:南美大豆播种期出现恶劣天气预报;印尼、马来棕榈油下年产量预估大幅上调。

图7:历年5月合约豆油、棕榈油价差季节性走势

资料来源:文华财经

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。