锦泰期货:基本面转好 棕榈油强劲反弹

[摘要]

十月份以来,国内外棕榈油都呈现大幅反弹的走势,基本面转好是主要原因。国外方面,目前棕榈油即将进入季节性减产周期,供应压力开始逐步缓解,而主产国的出口情况较为乐观,同时,棕榈油的生物柴油需求也将增加,去库存进程有望加快。国内方面,油脂消费在年底将迎来旺季,虽然棕榈油受制于气温下降而用量减少,但与往年相比依然是增长的局面,国内的棕榈油港口高库存压力也在减弱。总体而言,当前全球的油脂油料处于供给相对宽松的格局里,虽然棕榈油本身的基本面向好,但也很难独立于其他油脂品种而大幅走强,反弹的走势会延续但上方的高度不能过于乐观,初步判断大连棕榈油1405合约在6200附近震荡之后有望上探6500一线,超过6500之后将面临较强阻力。

基本面转好 棕榈油强劲反弹

一、棕榈油市场行情回顾

图1 大连棕榈油1405合约

数据来源:锦泰期货研发部 博易大师

十月份以来,国内外的棕榈油行情都呈现大幅反弹的走势,马来西亚棕榈油01合约由2300林吉特涨至2600林吉特附近,大连棕榈油1405合约由5600元附近涨至6300元,涨幅都超过10%。马来西亚的棕榈油主产区遭遇强季风性降雨,导致产量下滑,同时,因欧盟提升生物柴油使用量,其对棕榈油的需求增加,这些都是导致马盘棕榈油大涨的因素,马盘的上涨提振了国内的棕榈油走势,再加上国内棕榈油消费有好转迹象,大连棕榈油期价目前依然处于上行通道中。

二、棕榈油基本面分析

(一)全球植物油基本面

表1 全球油籽供需平衡表(USDA) 单位:百万吨

| 产量 | 供应总量 | 贸易量 | 总用量 | 期末库存 | |

| 11/12年 | 445.64 | 531.29 | 111.38 | 395.89 | 66.02 |

| 12/13年 | 473.97 | 539.98 | 117.31 | 397.47 | 68.94 |

| 13/14年 | 499.37 | 568.32 | 126.75 | 413.65 | 80.73 |

美国农业部11月份最新公布的数据显示,2013/14年度全球的油料供应量将较去年有明显提高,从而使期末库存恢复性上涨,库存消费比由去年的17%上升到19%,全球油料供给处于一个相对宽松的环境。

表2 全球植物油供需平衡表(USDA) 单位:百万吨

| 产量 | 供应总量 | 贸易量 | 总用量 | 期末库存 | |

| 11/12年 | 157.37 | 172.0 | 63.39 | 152.83 | 17.5 |

| 12/13年 | 160.85 | 178.35 | 66.24 | 157.89 | 19.07 |

| 13/14年 | 168.41 | 187.48 | 68.95 | 163.92 | 21.32 |

美国农业部全球植物油供需平衡表显示,2012/13年度全球植物油产量为16085万吨,总消费量15789万吨,期末库存1907万吨,预计2013/14年度全球植物油产量为16841万吨,较上年增加756万吨,总消费量16392万吨,期末库存增加225万吨至2132万吨,库存消费比由12%上升至13%。

从全球植物油供需状况的变化趋势上看,2013/14年度全球植物油产量的增幅较大,但需求的增速维持稳定,库存消费比上升,这反映出全球植物油处于供需宽松的格局。

(二)全球棕榈油基本面

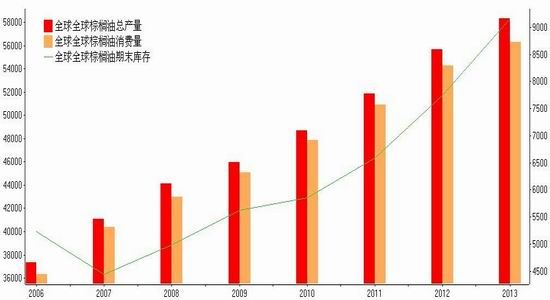

图2 全球棕榈油供状况

数据来源:锦泰期货研发部 布瑞克咨询

美国农业部预计2013/14年度全球棕榈油的消费量为5633万吨,较上一年度增加了204万吨,而与此同时,棕榈油的产量也较上一年度增加了262万吨至5830万吨,这使得2013/14年度全球棕榈油的库存消费比由上一年度的14%上升至16%的水平。不过,美国农业部对棕榈油的产量预期可能过于乐观,随着油棕种植园步入低产周期,马来西亚和印尼的毛棕榈油产量或将下降,印尼棕榈油协会就预计今年印尼毛棕榈油产量可能不足2700万吨,远低于此前预期的3000-3100的产量预估。

(三)马来西亚棕榈油基本面

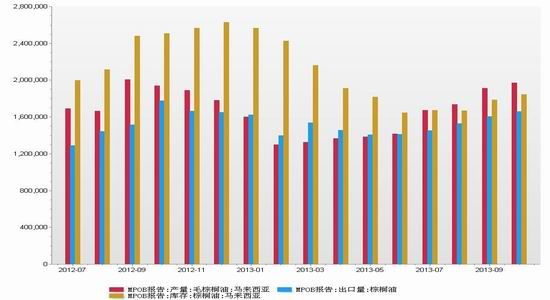

图3马来西亚棕榈油供需状况

数据来源:锦泰期货研发部 大智慧

马来西亚棕榈油局(MPOB)公布的数据显示,10月份马来西亚棕榈油产量为197万吨,较9月份产量191万吨增加6万吨,去年同期产量为194万吨;10月份马来西亚棕榈油出口166万吨,较9月份增加6万吨,去年同期为178万吨;10月份马来西亚棕榈油期末库存从9月的178万吨上升至185万吨,去年同期为251万吨。总体来看:马来西亚棕榈油在过去几个月的产量增幅远小于去年同期,出口情况较为理想,导致库存增加缓慢,随着季节性减产周期的到来,供应压力会进一步缓解,棕榈油去库存化的进程有望加快,将会对价格形成支撑。

(四)国内棕榈油进口

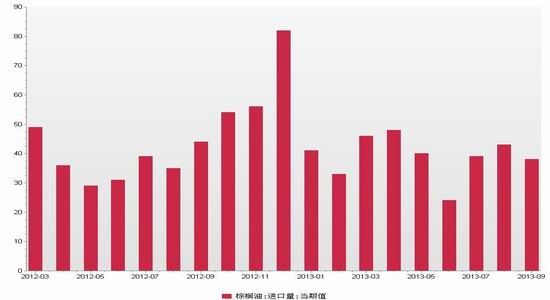

图4 国内棕榈油进口

数据来源:锦泰期货研发部 大智慧

海关总署数据显示,9月份国内进口棕榈油38万吨,较前两个月的进口量有所下滑,今年1-9月累计进口352万吨,较去年同期的330万吨增加22万吨。截至11月中旬,国内主要港口棕榈油库存约86万吨,处于年内低点,其中,广州港库存接近29万吨,天津港约24万吨,张家港约6万吨,日照及岚山港约6万吨。目前港口棕榈油库存已较年内高点下降50万吨左右,但仍处相对高位,去年同期在76万吨左右,前年同期为52万吨左右。

(五)国内棕榈油供需状况

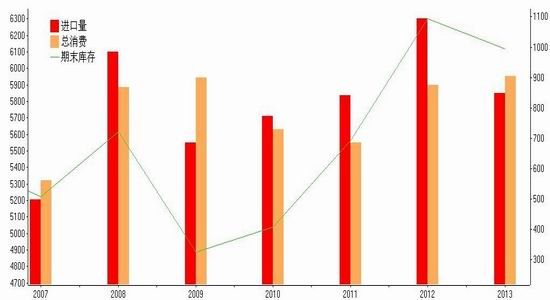

图5 国内棕榈油供需状况

数据来源:锦泰期货研发部 布瑞克咨询

国内分析机构布瑞克预计,2013/14年度中国棕榈油的消费量为595万吨,较上一年度增加5万吨,而棕榈油的进口量较上一年度减少了45万吨至585万吨,这使得2013/14年度中国棕榈油的库存消费比由上一年度的18%降至16%的水平。不过,美国农业部发布的11月份世界油籽市场贸易报告显示,预计中国在2013/14年度将进口660万吨棕榈油,略高于2012/13年度的进口量658.9万吨,预计2013/14年度中国的棕榈油期末库存为45.9万吨,高于2012/13年度的期末库存43.9万吨。总体上看,国内棕榈油的消费增长相对较为确定,而进口量的多少还要看后期的情况。

(六)其他影响因素

1、油脂间比价关系

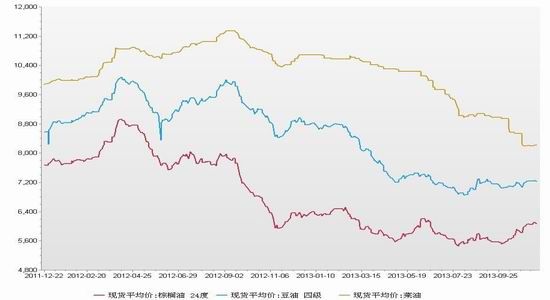

图6 棕榈油、豆油、菜籽油现货价

数据来源:锦泰期货研发部 大智慧

棕榈油、豆油和菜籽油之间存在替代消费的情况,油脂价差的变化必然对需求产生影响。截至11月中旬,国内豆油现货平均价格在7250元/吨,菜籽油现货平均价格在8200元/吨,棕榈油现货平均价格在6050元/吨,油脂间价差基本处于正常水平。期货豆油1405与棕榈油1405的价差为900元/吨,期货菜籽油1405与棕榈油1405的价差为1300元/吨,也处于正常水平。

2、生物能源

生物能源的产生和使用,改变了粮油的传统消费结构,使得粮油的消费不仅仅局限在食用方面,而是进一步延伸至工业消费,从而打破了农产品传统供需格局,令农产品金融属性大大增强。在生物能源中占有很大比重的生物柴油是构成油脂需求的重要组成部分,生物柴油不仅具有可再生性和环保的优势,而且也作为部分油料主产区进行油脂深加工,提高产业附加值的重要渠道。据研究测算,当原油价格超过70美元/桶的时候,生物能源的生产就能够带来利润,当原油价格达到90美元以上时,生物能源的需求会增加。如果原油期价能一直维持在90美元/桶上方,这将加大生物能源的使用量并给油脂价格带来支撑。就棕榈油本身的生物能源需求而言,今年8月印尼宣布将生物燃料掺混率从7.5%提高到10%,据分析2012年印尼国内生物柴油消费量为75万吨,而如果生物燃料掺混率提高到10%,那么2014年生物燃料用量将达到300万吨左右。印尼棕榈油库存大幅下滑,消费量大幅提高,也在很大程度上提振了棕榈油市场。此外,据德国汉堡的行业期刊《油世界》发布的最新报告显示,由于欧盟限制生物柴油进口,提高本地区的生物柴油产量,将导致欧盟对棕榈油和菜籽油的进口需求增长。油世界报告指出,欧盟对阿根廷和印尼生物柴油进口实施反倾销关税,将推动欧盟生物柴油产量提高。

三、棕榈油行情展望及操作建议

综合上文分析,国外方面,目前棕榈油即将进入季节性减产周期,供应压力开始逐步缓解,而主产国的出口情况较为乐观,同时,棕榈油的生物柴油需求也将增加,去库存进程有望加快。国内方面,油脂消费在年底将迎来旺季,虽然棕榈油受制于气温下降而用量减少,但与往年相比依然是增长的局面,国内的棕榈油港口高库存压力也在减弱,基本面趋于向好。总体而言,当前全球的油脂油料处于供给相对宽松的格局里,虽然棕榈油本身的基本面向好,但也很难独立于其他油脂品种而大幅走强,反弹的走势会延续但上方的高度不能过于乐观,初步判断大连棕榈油1405合约在6200附近震荡之后有望上探6500一线,超过6500之后将面临较强阻力。

锦泰期货研发部 胡启雷

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。