华闻期货:棕榈油强势盘整

近期国内外油脂市场整体走势趋于振荡,一如此前预期,基本面消息的匮乏与技术面调整信号共振使得近期国内外油脂期现货价格走势略显疲乏,国内植物油现货成交也随即转淡。从目前来看,国内外油脂市场上有技术阻力位压制、下游消费回暖、马棕进入减产周期以及国际油价仍处于高位等利多因素支撑,国内外油脂市场短期将维持横盘震荡走势。从后市来看,如果马棕减产确认、国内豆粕行情开始走弱以及中国植物油消费回暖,那么后期国内油脂市场有望迎来一段时间的上涨行情,然而只要整体国内外油脂市场供大于求的格局得不到改变,那么仍难以出现趋势性上涨行情。

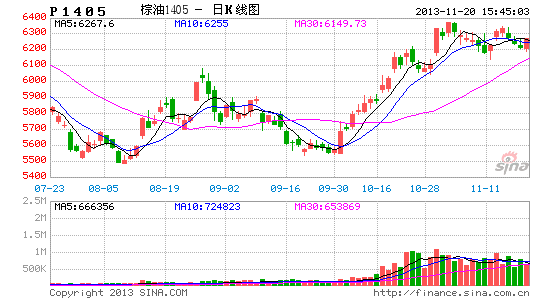

(图一)棕榈油指数日线图

数据来源:文华财经

(图二)马棕油指数日线图

数据来源:文华财经

一、供求状况

(1)产量库存

马来西亚棕榈油局11月11日发布的数据显示,十月底马来西亚棕榈油库存为185万吨,略高于市场预期的182万吨,较上月178万吨的库存增长3.5%。。十月份毛棕榈油产量增长了3.1%,达到了197万吨,因为季风降雨放慢了油棕榈收获和运输,制约了棕榈油库存增幅。10月马来西亚棕榈油出口166万吨,较上月161万吨的出口数据增长3.3%。

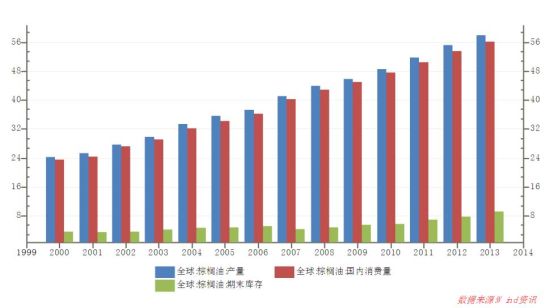

美国农业部预计2013/14年度印尼棕榈油产量将达到创纪录的3100万吨。全球棕榈油产量将增长5%,达到5810万吨,从而导致库存增长17%,达到创纪录的920万吨。行业期刊<油世界>表示,今年马来西亚棕榈油产量可能增至创纪录的水平,达到1940万吨,比上年增长60万吨。

(图三)全球棕榈油供需

数据来源:wind

(2)需求

十月份印度棕榈油进口比上月增长了21.4%,因为节日期间需求旺盛,国内供应偏低,提振了进口。一位交易商称,进入本月下半月后,棕榈油出口可能进一步改善,因为中国将为农历春节做准备,进口需求提高。船运调查机构ITS上午表示,马来西亚十一月份前十五天棕榈油出口量为744,975吨,比上月同期减少了4.6%。不过出口降幅要小于前十天的降幅13%。另外一家机构SGS预计出口量为734,476吨,比上月同期减少了8.2%。

马来西亚计划将生物燃料掺混率从目前的5%上调到7%,避免棕榈油库存增加,不过投资者对政府的计划表示谨慎,因为这可能影响国内消费需求放慢,从而压制棕榈油价格。

未来几个月马来西亚生物燃料需求可能提高,因为欧盟成员国同意从十一月份开始提高印尼和阿根廷生物燃料的进口关税。

(3)国内情况

据美国农业部发布的11月份世界油籽市场贸易报告称,中国在2013/14年度将进口660万吨棕榈油,继续成为仅次于印度的世界第二大棕榈油进口国。这一数据和美国农业部9月份的预测值持平,略高于2012/13年度的进口量658.9万吨。作为对比,2011/12年度中国棕榈油进口量为584.1万吨。 报告称,2013/14年度中国的棕榈油期末库存预计为45.9万吨,也和9月份的预测值持平,高于2012/13年度的期末库存43.9万吨。

(表一)中国棕榈油供需平衡表

数据来源:JCI

(图四)国内港口库存

数据来源:汇易

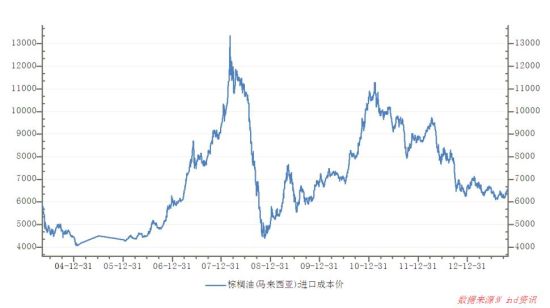

(4)国内进口成本及利润

目前国内进口棕榈油仍处于亏损状态,进口价格倒挂现象没有改观。

(图五)国内棕榈油进口成本价 元/吨

数据来源:wind

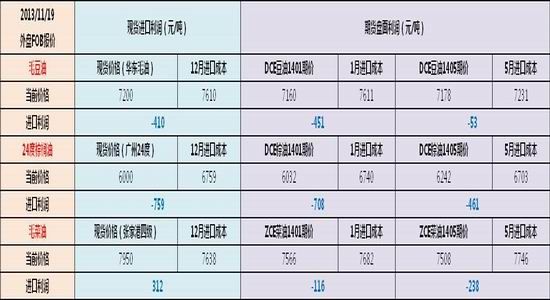

(图六)11月19日国内豆棕菜油期现货进口利润评估表

数据来源:JCI

(4)马来西亚出口关税

马来西亚政府将十二月份毛棕榈油出口关税定在5%,相比之下,十一月份为4.5%。一位交易商称,如果毛棕榈油出口关税上调至5%,那么可能制约出口。但事实上,棕榈油供应非常紧张,因而棕榈油价格不会下跌。自三月份以来,马来西亚一直维持4.5%的毛棕榈油出口关税。马来西亚政府将十二月份毛棕榈油参考价格定在每吨2452.43令吉,约合767美元。

二、技术分析

棕榈油主力1405合约从日线图上看,目前于6000-6500点间震荡整理,短期内强势盘整格局难以打破,操作上建议区间内低吸高抛为宜。

(图七)棕榈油1405合约日线图

数据来源:文华财经

三、结论

上周台风海燕对菲律宾中部造成严重影响,可能导致该地区的椰子油供应吃紧。目前菲律宾正忙于应对救援,椰子油出口供应下滑。目前椰子油价格比周一上涨了240美元/吨,这也带动了包括棕榈油在内的其他竞争性植物油,因为市场担心台风已经对椰子树造成了严重伤害。此外马来西亚和印尼棕榈油生产也进入季节性淡季,这使得棕榈油市场受到有力支撑。因此棕榈油期价下跌空间有限,近期将维持强势震荡整理行情。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。