万达期货:国内玉米市场短期矛盾无法解决

投资操作建议: 国内玉米市场面临的矛盾点依然是全球玉米宽松导致进口利润丰厚与收储政策支撑局部现货价格难以下跌;这个矛盾点或许会随着副产品进口以及临储结束逐步缓解,即4-5月份开始玉米市场再次回归需求不足拉低价格的局面。因此短期内玉米市场缺乏单边的投资机会,但由于政策影响会形成短期支撑而言,建议买入9月合约卖出5月合约的套利,前期买入5月卖出1月合约的套利还可以继续持有。

国际玉米市场供应宽松

除正在播种的巴西与阿根廷玉米产量在2013/2014年度会由于大豆收益较好而出现下降外,大部分国家的玉米产量稳中有升,或者说美国玉米今年产量的恢复使得全球玉米供应量迈入了一个新台阶。预计2013/2014年度全球玉米最终库存消费比将达到17.7%。

| 全球玉米供需平衡表(usda) | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 |

| 收获面积(千公顷) | 164340 | 171466 | 176176 | 177056 |

| 期初库存(千吨) | 146283 | 129095 | 132458 | 134863 |

| 产量(千吨) | 834210 | 885987 | 862707 | 962827 |

| 进口量/MY(千吨) | 92311 | 99910 | 97960 | 106430 |

| 进口量/TY(千吨) | 90976 | 101177 | 97974 | 106245 |

| 进口量/TY从美国(千吨) | 45024 | 38329 | 0 | 0 |

| 总供应量(千吨) | 1072804 | 1114992 | 1093125 | 1204120 |

| 出口量/MY(千吨) | 91254 | 116968 | 91456 | 110387 |

| 出口量/TY(千吨) | 91678 | 103753 | 99705 | 109225 |

| 饲用和其他(千吨) | 502824 | 507153 | 516712 | 565236 |

| 食用种用和工业消费(千吨) | 349631 | 358413 | 350094 | 364170 |

| 总消费量(千吨) | 852455 | 865566 | 866806 | 929406 |

| 期末库存(千吨) | 129095 | 132458 | 134863 | 164327 |

| 总分布量(千吨) | 1072804 | 1114992 | 1093125 | 1204120 |

| 单产(吨/公顷) | 5.08 | 5.17 | 4.9 | 5.44 |

| 库存消费比 | 14.64% | 15.30% | 15.56% | 17.68% |

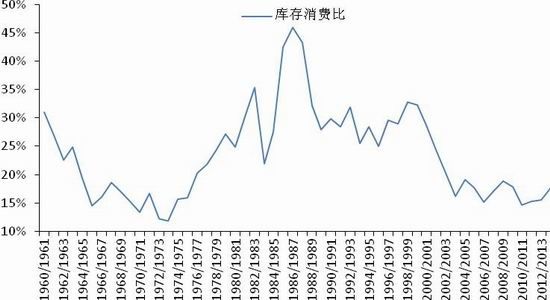

从历史的角度分析,虽然当前全球玉米的库存消费比依然处于平均水平线以下,但就对比近10年的数据,当前玉米供需形势属于近10年来较宽松的一年。

美国、阿根廷、巴西、乌克兰、南非等玉米主要出口国在2013/2014年度如果正常的出口玉米,导致最终的库存较去年明显上升,也处于近20年来的高位,意味着实际上有潜在的玉米可供出口,就看进口国的玉米需求。基本上2013/2014年度全球玉米供需宽松已经定调。

美国EPA提案下调生物能源强制掺兑量 实际影响不大

11月15日美国EPA提案下调燃料乙醇的强制掺兑量,2014年的强制掺兑量建议从144亿加仑下调至130亿加仑,导致短期内玉米价格下跌至两年的新低。首先该提案是否最终通过需要在2014年的第一季度才能确定,其次当前美国燃料乙醇较好的生产利润以及掺兑利润大大降低了法案调整后的实际影响。

从数据上换算,144亿加仑的燃料乙醇下调至130亿加仑,那么14亿加仑的酒精将会消耗掉5亿蒲式耳的玉米,当前预估的49亿蒲式耳的玉米,将生产137亿加仑的酒精,介于[130,144]亿加仑中间。

| 美国玉米供需平衡表(usda) | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 |

| 收获面积(千公顷) | 32960 | 33989 | 35360 | 35302 |

| 期初库存(千吨) | 43380 | 28644 | 25122 | 20921 |

| 产量(千吨) | 316165 | 313949 | 273832 | 355330 |

| 进口量/MY(千吨) | 703 | 746 | 4125 | 635 |

| 进口量/TY(千吨) | 684 | 765 | 4150 | 650 |

| 总供应量(千吨) | 360248 | 343339 | 303079 | 376886 |

| 出口量/MY(千吨) | 46481 | 39182 | 18579 | 35562 |

| 出口量/TY(千吨) | 45135 | 38428 | 18300 | 36000 |

| 饲用和其他(千吨) | 121908 | 115744 | 110058 | 132086 |

| 食用种用和工业消费(千吨) | 163215 | 163291 | 153521 | 161297 |

| 国内总消费量(千吨) | 285123 | 279035 | 263579 | 293383 |

| 期末库存(千吨) | 28644 | 25122 | 20921 | 47941 |

| 总分布量(千吨) | 360248 | 343339 | 303079 | 376886 |

| 单产(吨/公顷) | 9.59 | 9.24 | 7.74 | 10.07 |

| 库存消费比 | 8.64% | 7.89% | 7.41% | 14.57% |

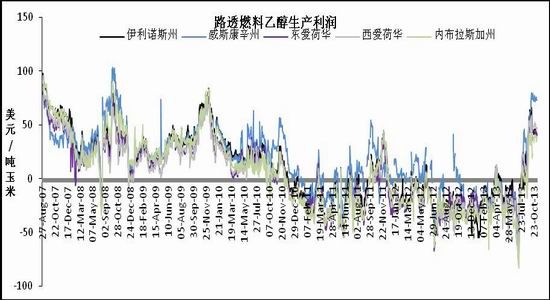

接近历史最好水平的燃料乙醇生产利润,已经带动燃料乙醇企业加快生产步伐,从9月份至今燃料乙醇的周度产量与最好的2011/2012年度接近。同时美国汽油的产量也略高于2011/2012年度。2011/2012年度燃料乙醇的产量超过了137亿加仑,玉米消耗量超过50亿蒲式耳,那么对2013/2014年度当前49亿蒲式耳燃料乙醇玉米消耗量,调整的理由并不充分。

总而言之,虽然此次EPA提案对最终燃料乙醇的产量影响不大,但美国玉米供需宽松的格局也是难以改变的,特别在当前美国玉米产量基本已经确定的背景下。

国内外玉米价差 长期维持高位

相对于全球玉米供需宽松,主要出口国供需宽松而言,由于收储影响导致中国的流通市场供需相对前几年略显紧张,但并不足以推动价格的上涨,就像2013年即使临储玉米超过3000万吨,到本年度末期,玉米价格依然疲软。但当前国内玉米价格已经明显受到政策的支撑,且由于进口的额度限制,使得国内外玉米的价差维持在高位,难以回归。

| 中国玉米供需平衡表(usda) | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 |

| 收获面积(千公顷) | 32500 | 33540 | 34950 | 35600 |

| 期初库存(千吨) | 51302 | 49415 | 59335 | 65556 |

| 产量(千吨) | 177245 | 192780 | 205600 | 211000 |

| 进口量/MY(千吨) | 979 | 5231 | 2702 | 7000 |

| 进口量/TY(千吨) | 979 | 5231 | 2702 | 7000 |

| 进口量/TY从美国(千吨) | 1028 | 5337 | 0 | 0 |

| 总供应量(千吨) | 229526 | 247426 | 267637 | 283556 |

| 出口量/MY(千吨) | 111 | 91 | 81 | 100 |

| 出口量/TY(千吨) | 111 | 91 | 81 | 100 |

| 饲用和其他(千吨) | 128000 | 131000 | 144000 | 156000 |

| 食用种用和工业消费(千吨) | 52000 | 57000 | 58000 | 60000 |

| 总消费量(千吨) | 180000 | 188000 | 202000 | 216000 |

| 期末库存(千吨) | 49415 | 59335 | 65556 | 67456 |

| 总分布量(千吨) | 229526 | 247426 | 267637 | 283556 |

| 单产(吨/公顷) | 5.45 | 5.75 | 5.88 | 5.93 |

| 库存消费比 | 27.44% | 31.55% | 32.44% | 31.22% |

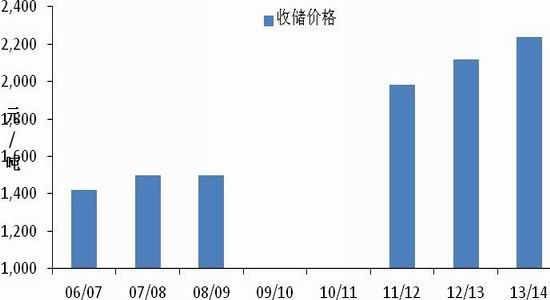

收储政策落地 对短期现货市场形成支撑

11月15日最终发布2013年秋粮收购工作的政策文件,除了玉米的收购价格提高120元/吨外,收储时间截止到2014年的4月30日,水分口粮1:1.3,1:0.3扣价作为烘干费外;今年依然出现了关内企业补贴140元/吨到关外收购。从政策的力度解读,将有利于现货价格维持在一定水平;但是连续两年的大量临储玉米的收购将势必加大储备库容的压力,何况在2014年会有继续小麦等粮食作物的收储,因此再次的收储也增加了2014年拍卖的可能性。

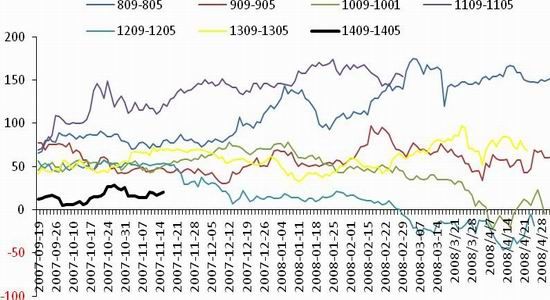

在临储实施结束前,有利于5-9月价差的扩大

今年由于年度初期现货市场表现较弱,使得1409与1405合约的价差处于历史同期最低的水平,而基于对收储政策对期现货会有支撑的判断,在临储结束或者拍卖政策出台前,将有利于两者价差的扩大。