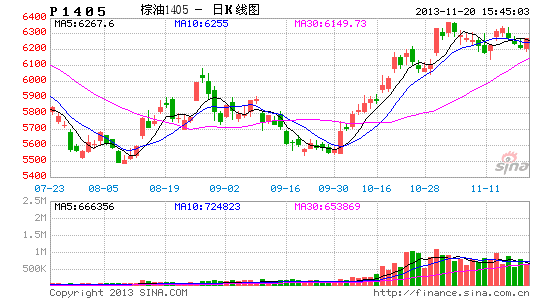

万达期货:预计国际棕榈油1季度库存下降

马来明年1季度国内产量同比下降,进口量同比下降;国内消费同比明显增长;虽然出口也会下降,但是降幅有限,预计库存将下降至150万吨;对国际棕榈油价格形成支撑。国内棕榈油库存后期难有压力,基差将继续维持较高的水平;从进口利润的角度,国内棕榈油是被低估最多的油脂。综合考虑国际和国内两方面因素,我们认为棕榈油仍有上涨空间,建议逢低做多棕榈油。

一、国际棕榈油市场供需情况

马来棕榈油产量从二季度以来增幅一直达不到市场预期,在豆棕价差缩窄的背景下,棕榈油出口仍然维持旺盛格局,国内消费出现较大幅度的增加。MPOB的数据显示,10月份马来棕榈油产量为197万吨,截至10月末的库存仅为185万吨,同比下降65万吨。

表1:马来棕榈油月度供需数据(MPOB)

| 千吨 | 2013年10月 | 2013年9月 | 2012年10月 | |

| MPOB | 环比变动幅度 | |||

| 期初库存 | 1,784 | 6.92% | 1,668 | 2,481 |

| 产量 | 1,972 | 3.14% | 1,912 | 1,938 |

| 进口 | 23 | 15.50% | 19 | 56 |

| 国内消费 | 274 | 29.98% | 211 | 211 |

| 出口 | 1,659 | 3.33% | 1,606 | 1,759 |

| 期末库存 | 1,845 | 3.46% | 1,784 | 2,505 |

从历史情况看,每年9月或者10月份都是马来棕榈油产量的年内高点,从11月至次年2月,棕榈油产量都倾向于环比下降。换言之,今年马来的棕榈油产量的年内高点已经出现――即10月份的197万吨;预计11月份产量环比下降6%至185万吨,12月产量进一步环比下降10%至167万吨。环比下降的趋势将延续至明年1季度,我们预计明年1季度产量将环比减少25万吨,至400万吨。

图1:马来棕榈油月度产量

数据来源:万达期货北京研究所

除了产量之外,供应层面值得关注的另一个因素是马来棕榈油的进口。今年以来马来棕榈油进口较去年同期大幅下降,前10个月马来棕榈油进口均值为5万吨/月,去年同期这个数为12万吨/月。这种进口下降可能和印尼当地生物柴油的搀兑政策有关,也可能和马来的棕榈油关税调整有关。预计今年最后两个月和明年马来的棕榈油进口量将维持在4万吨/月的水平。换言之,明年1季度马来棕榈油的进口量将同比下降17万吨。

图2:马来棕榈油月度进口量

数据来源:万达期货北京研究所

明年1季度,马来棕榈油的新增供应量(产量+进口量)将同比下降42万吨。

棕榈油出口方面,目前马来棕榈油液油和阿根廷毛豆油的现货FOB价差为84美元/吨,较去年同期的270美元/吨的水平大幅收窄。这个价差水平不利于棕榈油,全球植物油进口需求将从棕榈油向其它油脂品种转移。所以我们看到在11月份前20天,马来棕榈油出口出现环比下降,ITS预估环比降幅为2.1%。但是要注意的是,虽然价差不利于棕榈油,但是棕榈油仍然是全球最便宜的油脂品种,这限制了它的出口降幅。

图3:马来棕榈油月度出口量

数据来源:万达期货北京研究所

马来棕榈油的国内需求近期也出现了较大幅度的增长。从7月份到10月份,马来棕榈油国内需求量达到了100万吨,去年同期仅为72万吨。这种国内消费的增长,市场普遍认为和马来西亚政府提高生物柴油搀兑比例有关。7月份开始马来政府在柔佛州推广5%的生物柴油搀兑,4季度将推广范围进一步扩大;前不久又有新闻表示马来政府准备从12月份开始试点7%。如果7%的搀兑比例在全国范围内推广,那么全年的用量会达到70万吨的水平,较目前将增加55万吨。虽然由于物流和基础设施方面的限制,这个比例不一定能够迅速推广,但是全年较今年增长30万吨左右还是大概率事件。那么明年1季度国内消费可能达到接近50万吨的水平,较今年增长8万吨。

图4:马来棕榈油月度国内消费量

数据来源:万达期货北京研究所

明年1季度,预计棕榈油产量处于低谷期,环比下降;出口虽然也有下降,但是幅度有限;国内消费仍然旺盛;马来棕榈油库存在明年1季度可能下降至150万吨。这将支撑国际棕榈油的价格。

图5:马来棕榈油月度国内库存量

数据来源:万达期货北京研究所

二、国内棕榈油市场供需情况

从今年5月份开始,国内棕榈油库存进入去库存阶段。截至10月末,国内棕榈油港口库存只有85万吨,较4月末的136万吨下降了37%。从现在到春节前,是植物油季节性需求旺季,虽然这个阶段的到港量较大,但是棕榈油库存将继续下降。春节后,国内棕榈油港口库存将小幅增长,但是仍在100万吨以下。对比历史库存情况,我们认为不到95万吨左右的棕榈油库存几乎不会给现货带来太大压力。

图6:棕榈油国内港口库存

数据来源:万达期货北京研究所

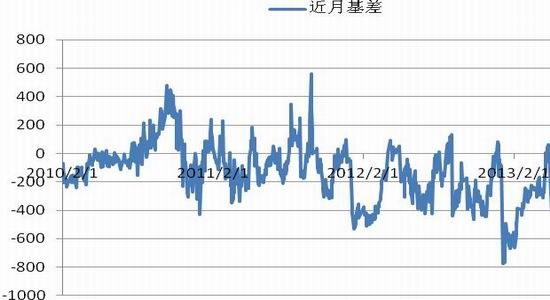

三、国内棕榈油基差和进口利润

随着国内棕榈油库存下降,基差逐渐走强。现在广东24度棕榈油报价5970元/吨,同盘面1401合约相比,价差不到100元/吨。对比历史,目前的基差是过去2年来的高位。这一基差印证了上面所说的棕榈油现货库存下降的情况,显示现货供需从前期的宽松局面向中性转变。后面国内棕榈油库存可能持平或者小幅下降,那么基差仍将维持较高的水平。

图7:国内棕榈油近月基差

数据来源:万达期货北京研究所

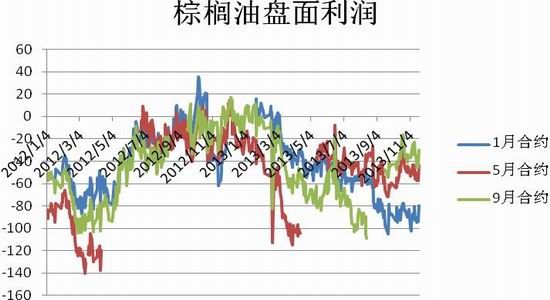

从进口利润的角度来看,目前国内棕榈油现对现利润(国内现货对应马来棕榈油液油现货)仍然在-600元/吨的水平附近,明年5月期货合约对应的进口利润在-270元/吨的水平,明年9月期货合约对应的进口利润在-180元/吨的水平。目前棕榈油进口利润是油脂中最差的,最近两周豆油和菜油的进口利润都有接近平水甚至小有利润,棕榈油是油脂当中价格被低估的最严重的。

图8:大连棕榈油期货进口利润

数据来源:万达期货北京研究所

万达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。