�����ڻ����ײ��������� �����ڼ�������

����10�³��������ڿ����������Ӧѹ�����ٴ�̽�����˽�Ϊ���Եķ������ƣ�1405������6858������7330���ǽ�500�㣬��7080��7300һ�߷������߸ߡ���ͼ���Ͽ�������˫���������ԣ�������ἤ�ҷ��������ײ���̧�����������ڳ����µ��Ѿ����������˸߿���ѹ����ͬʱ�ļ����Ǵ�ͳ����֬����������Ŀǰ���ھ�����ʽ���Ȼ�ů�����ž����º��գ���֬�ڵ������Ի��������ơ�

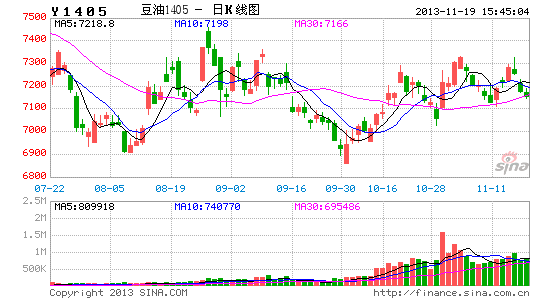

����ͼһ������Y1405����ͼ

����������Դ�����״�ʦ�������ڻ��о���

����һ�������������� ֧����֬�۸�

��������11��9�չ���10��CPIͬ������3.2%��ʳƷ�۸�ͬ��Ӱ��������Ѽ۸���ˮƽͬ������Լ2.11���ٷֵ㣬��CPI��������Ҫԭ����ʷ���ݿ���ָ֬����CPIָ������������ԣ�9��CPIͬ������3.1%�������г�Ԥ�ڣ���֬�ڼ���10�¾�������һ��������10��CPI�������ǣ�����֬�������γ����ࡣ���ݹ���ͳ�ƾ���������������GDP����7.8%��10�»��PMI 52.6����������0.2%�����������»�������7�����¸ߣ�������Ԥ�ڣ����ھ������Ȼ�������������֬���ѣ��ļ�������֬�����������ֽ���Ԫ�����ڣ�Ϊ��֬�η��������ṩ�������ӹ����г�������������ڶ��ͳɽ����������ת���ֻ��۸��Ϊ��ͦ�����ڼ۹���֧�š�

�����������Ϳ��ѹ������ �����۵���Ԥ��

��������11����Ѯ�ۿڿ��520��֣�ȥ��ͬ��680��֣��ۿڿ��ѹ�����ᡣ�ļ�������֬��������������ǰ��ѹե����Ϻã�10�·ݹ����ͳ�һֱ����50%���ϵĽϸߵĿ����ʣ������˺ܴ�һ���ֿ�棬��ǰ���ͳ�ͦ�ɣ�������ǣ�ʹ���г����ڶ��ͱ�������Ũ���ڶ���������ȥ��ʼ�������ֻ�������ά�֣����͵��������г��������ӿ���Ͽ�������9�¿�ʼ����ȥ�������Ϻã�ǰ��ѹե�������������Ͳ�������������沢δ�������ߣ���Ӧ���г��Ϻõ��ֻ������������ļ��Ƚ����˶������ѵĸ߷��ڣ��������ӱ�Ȼ�������ڵ��ԵĶ��ͼ۸���ַ�����

����ͼ���������¶���ҵ���

����������Դ������ˡ� �����ڻ��о���

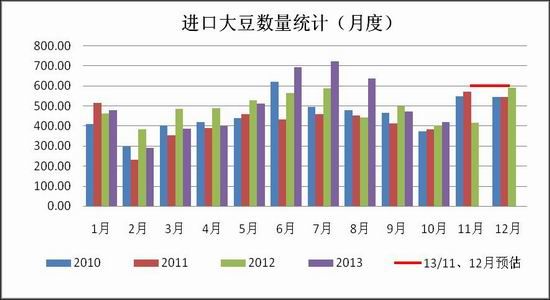

�������ڶ���ѹ����Ҫ���ڱ�������Ѯ��½�����ۣ��ͳ��ָ�ѹե�����г���Ӧ����������Ϣ11���ҹ���Ԥ������594.6��֣���10���ϵ�298.05��֣�������Ԥ�Ƶ�����620-640��֣����ڴ�Ӧ�����������Ԥ�ڣ�10���ҹ����ڵ���419��֣�����Ԥ��ֵ450��֣�1��10���ۼƽ��ڴ�4994��֣�ͬ������3.3%��9�´�����470��ֽ�ǰ���ѽ����»����ԣ�10�½�9�½��ڼ����»�11%��11��Ԥ��Ϊ620-640��֣�12��Ԥ��650��670��֡���ֹ��10��31�գ��й��Ѿ��������ɹ���2110��ִ���������ʷͬ�����¼�����֮�£�����ͬ��Ϊ1600��֣�ͬ�������ﵽ31.9%���ڹ�������ñ����£����ڶ����ּ����Դ�����ǡ���Ŀǰ����������Ȼ�������������飬���µ��ռ��С���������鷴�����ʽϴ�11�·궹�ͼ��������ѻ���������7080��7350����ƫǿ������

����ͼ�������ڴ�����ͳ��(�¶�)

����������Դ��wind�� �����ڻ��о���

�������������ֻ���ͦ �·��ռ�����

����ͼ�ģ����ͻ���ͼ

����������Դ��wind�� �����ڻ��о���

������11��USDA���豨���У�����ũҵ��С����������������ĩ��棬�Զ����г��γ�һ�����գ���������1405�ٴλص���7150�·������漴���������ڶ����ּ�����ƫǿ���У�����11�£������ֻ��۸�һֱά����7200�Ϸ�����10�³��ֻ��۸��������������Կ���11����Ѯ���������µ����ֻ���δ�����ߵͣ����ڶ����ֻ��۸���ּ�ͦ���ֻ����̸��Dz�����������������Ľϸߡ�˵���г���Ŀǰ���ͼ۸�ײ������Ϊ��ͬ����˶����ڼ����ǰ����ߵͿ����Բ���

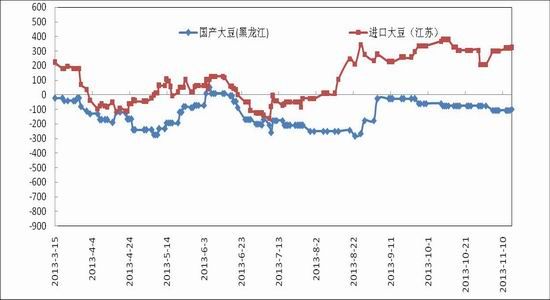

����ͼ�壺���������ڴ�ѹե����ͼ

����������Դ��wind �����ڻ��о���

��������ѹե������Ȼ�ϸߣ����ڶ��ͳ����ڴӹ�����200��300Ԫ/�֣������ֻ��۸��½����ͳ�����������ǰ���ͳ�����ѹե�������ͳ����ƫ�ͣ���Ӧƫ���������ͳ��Ѿ�ֹͣѹե�����忪���ʽϵ͡�����11��12�ն�����ҵ���98.8��֣���10�µ������½������ѹ�������ֻ��۸������ѵ���

�����ġ�ȫ���Ϳ���½� ��������������ǿ��

�����ӹ��ʷ���������Ŀǰȫ���ʹ���һ���ϳ���ȥ��������У�����USDA���豨���ж����綹����ĩ���Ԥ������16��֣���С������������������ĩ��棬���ӱ������ǿ�����Ŀǰ�������Ϳ��ˮƽ����2011/12��2012/13��ȡ������ͳ��������ٴ�С�����ߣ����������������Խ�ǿ��

�������ǰ�����������ӹ�ÿ����������͵���1��Ԫ˰�����߽�������ڣ��������������������������ӡ�NOPA����10�¶��Ϳ��13.56�ڰ�������Ϊ2005��2��������ͣ���ȥ��ͬ�ڼ���38%��

������һ�� USDA���豨�����缰��Ҫ���Ҷ�����ƽ��� �����

| 2011/2012 | �ڳ���� | ���� | ���� | �������� | ���� | ��ĩ��� |

| ���� | 3.73 | 42.56 | 8.04 | 41.93 | 8.49 | 3.9 |

| ���� | 1.1 | 8.95 | 0.07 | 8.31 | 0.66 | 1.15 |

| �й� | 0.2 | 10.91 | 1.5 | 11.94 | 0.06 | 0.62 |

| 2012/13 | ||||||

| ���� | 3.9 | 42.83 | 8.45 | 42.45 | 9.16 | 3.57 |

| ���� | 1.15 | 8.99 | 0.09 | 8.46 | 1 | 0.77 |

| �й� | 0.62 | 11.63 | 1.41 | 12.55 | 0.08 | 1.02 |

| 2013/14 | ||||||

| ���� | 3.57 ��-0.23�� | 44.63��0.29�� | 8.78 | 44.38 ��0.09�� | 9.16��0.12�� | 3.44 ��-0.16�� |

| ���� | 0.77 ��-0.11�� | 8.79��0.16�� | 0.11 | 8.41 | 0.52��0.04�� | 0.74 ��0.01�� |

| �й� | 1.02 | 12.25��0.04�� | 1.47 ��-0.08�� | 13.65 ��-0.05�� | 0.06 | 1.02 |

����������Դ��USDA�������ڻ��о���

�����塢�۲�ع���Ҫ

������ȥ�ļ���������ڶ��ͼ۸��ܵ�ֲ����Ӧ�����ѹһ·�»�����ҵ����ͦ�ɲ���ʹ�����ɱȴ�����ʷ��λ��10����Ѯ���ɱȴ�����ʷ�µ���1.86�����������������֬��������ǿ�����������ת�䣬���ɱ�����������2.23�����н�һ���ع����ƣ������ļ����Ǵ�ͳ����֬������������֬�ֻ��۸��Ϊ��ͦ�����ڶ����ڼۻ��估�������������ƣ������ɱ�ֵ�������ֻ����ɱȿ�£����Զ�º�Լ�����ɱ�ֵ����ڽ����������ɴ���һ�����ڻع�����

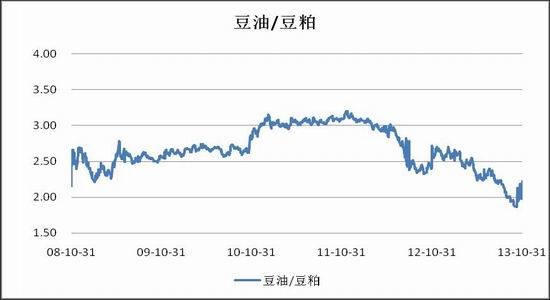

����ͼ���� ���ɱ�

����������Դ��wind�������ڻ��о���

���������������붹�ɱ�ֵ��

| ���ɱ� | �ֻ��������� | �ֻ������ۣ� | 1401 | 1405 | 1409 |

| 1.79 | 1.68 | 1.99 | 2.22 | 2.32 |

����������Դ�������ڻ��о���

�����Ӷ��ؼ۲�������������ܵ�����������½��ȶ������ù���ǿ�Ʒ�������֬������ʹ�����10���߳�һ���������顣�����������̴����´��ַ������ȴﵽ12%��ͬ��������ָ���ķ������Ƚ�Ϊ6%�����ؼ۲��֮ǰ���Եĸ�λ1700Ԫ�µ���900Ԫ���ң��Ѿ�����ع�����ˮƽ�����ǵ��ﶬ��������������������½������ڶ��ؽ�һ���۲���С�ռ����ޣ���Ŀǰ�������ƽ�ǿ�����ռ۲� 1000Ԫ���㣬�����۲�Ļع齫�������ͼ۸�����������У���֬���ڽ�һ����ǿ����������Լ��������7400��7500����

����ͼ�壺���������������Լ�۲�ȼ�

����������Դ��wind �����ڻ��о���

����������������

���������������������ڼ۶�ʱ�Դ��ڼ����ص��ռ䣬�������ڼ�ǰ�ڳ�������1405��Լ���ײ���̧��֧�Ž�ǿ�����Դ���´죬���ڹ�ע��������11��12�´��۸ۿڿ�涹�Ϳ���������ȣ��Լ�����ȼ�����ߡ�

�����������飺���鶹��1405��Լ7050��7400����������������߶7050��7150һ�߽Ӷ࣬7300��7350���ף�7080ȫ��ֹ��

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�