��ͨ�ڻ������ܽ�ǿԶ�� ����������߿յ�

��������11�£����ܾ���С�����������ۺϷ��������������ڹ����Ѹġ����ڹ�ӦͶ��ѹ������ ����ǿԶ������Խ���������1401��1405�����Կɳ��У����߲��������������L1405��Լ���߿յ�Ϊ��������ʹ��L1401��Լ������

����1�� ���ڹ������Ѹı䣬L1401�Խ����֧��

�������ڽ�����ȱ����ȷ���������¼����٣���Ʒ����������������������֣�����LLDPE�ֻ�������������11�·����д�Ĺۣ���Ӧ���棬���ڸ�������80���/��ȫ�ܶ�װ�ü���������12����Ѯ����Ȼ��˳ʯ��45���/������װ�ÿ���������������£�11��LLDPE���ڲ�������10�������ƽ�����ء������ж�����������ף��Խ�Ӱ����Ϲ�Ӧ��������������δ���������Եĸı䣬9��LLDPE�������������ڸߵ�25.33��ֺ������·ݽ�������һ��ͻ�ƵĿռ䲻�ӹ������Ͽ�����������9����Ѯ��10�µ�ȫ��PE�������ά�����У�˵����Ӧѹ���õ�������

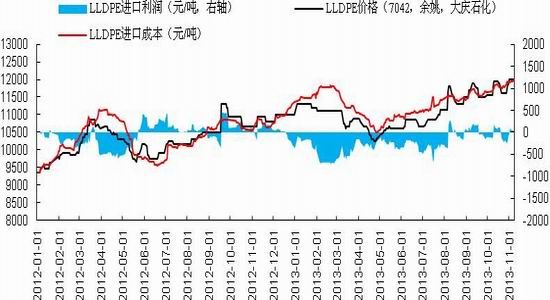

����ͼ��LLDPE��������

������Դ��¡��ʯ������ͨ�ڻ�[��]�о���

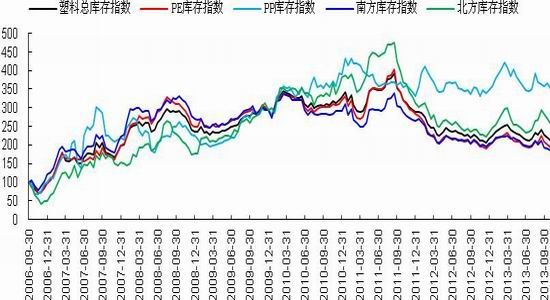

����ͼ���������Ͽ��

������Դ��������Ѷ����ͨ�ڻ��о���

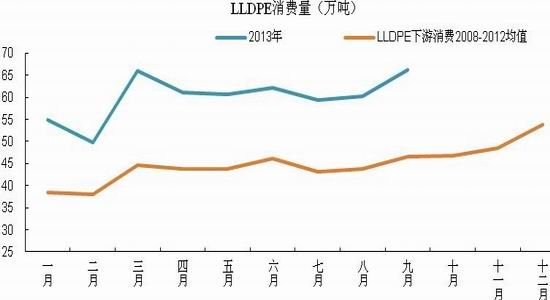

������������Ƕȷ�������������ƽ�����ݣ�11������������10����ȱ仯������Ҫ���ڰ�װĤ���������������ũĤ����������Ĥ�͵�Ĥ���м�ת���ڡ��ۺ�������11��LLDPE�ֻ�����������10�±��֣������ṩ�������¶��ܡ�

����ͼ��LLDPE�������Ѽ�����(Ԥ��)

������Դ��¡��ʯ������ͨ�ڻ��о���

����12�·ݣ�LLDPE��������ڱ仯�Ŀ��ܣ���Ҫ���ڴ���ʯ��30���/���������������100���/�������ȫ�ܶ�װ���ܷ�������Ŀǰ��Ԥ���������ϴ�Ŀ����Ǵ���ʯ��װ�ÿ��������ƺ�������ȫ�ܶ�װ�ÿ�������12������LLDPE��Ӧ6.3������ҡ������ڴ�ǰ�г���11���ֻ��۸����ã�11�½���LLDPE�������䣬12�·���һ���ݽ����ֻ��������LLDPE�������Ѽ����Խ���Ԥ����12��LLDPE�ֻ������Թ���������ʣ�̶Ȳ������ó���̻��������ⲿ�ֹ�Ӧ��1401��Լ�����ٶȳ��ֱƲֵĿ��ܡ�

�������⣬�Ӽ۲�Ƕ�������ĿǰL1401���ڻ��������ֻ���ˮ������խ��������Լ600Ԫ/�֡��ӽ�5%���ȣ���˴����ˮ��������º�Լ����Ѷ��Ĵ����L1401�ṩ֧�š�

����ͼ��LLDPE������Լ-�ֻ��۲�

������Դ���Ļ��ƾ���¡��ʯ������ͨ�ڻ��о���

����2�� ��ӦͶ��Ԥ����L1405������ѹ

��������2014�֧꣬��LLDPE�����ؽ�ת����װ���������Ӻ�װ��Ͷ�������Ϲ�Ӧ���Ӷ�����ΪL1405���е�ѹ������ú�������ܵļ����ͷ�Ԥ�ڸ�����ѩ�ϼ�˪����Ŀǰ�г�������2014�����ϩ��������Ԥ����������ȥ�Ϻ�ʯ��25���/��LLDPE������֮�⣬����װ�ü���������1-2����Ͷ�����ʽϴ���180���/�����������ϩװ���У��г���105���/���ܹ�����LLDPE(������ȫ�ܶ�װ��ת��)��LLDPE���ܽ���2013���Լ570���/��������675���/�꣬��������18%����LLDPE��������һֱά��ÿ��8-10%���������������������°��ꡣ���Ӳ����������������ѶԱ�������2014�ϰ���LLDPE�ֻ���Ӧѹ���ϴ˴���Ҫ��ע��һ��������ʵ�ʿ����ʣ�2013������ԭ��ȱ�����⣬����װ�ÿ���ƫ�ͻ�ͣͣ�������һ����2014���ٶȳ��֣���LLDPEʵ�ʹ�ʣ�̶ȿ���С�����ǵ�Ԥ�ڣ�����Ӧ������Ԥ�ڽ���һ��������Զ�º�Լ��

����ͼ��2014����ϩ��������Ԥ��(��λ�����/��)

| ʯ������ | LLDPE | HDPE | �ܲ��� |

| �Ĵ����� | 30 | 30 | 60 |

| �Ϻ�ʯ�� | 25 | - | 25 |

| ��ú���� | 30 | - | 30 |

| �ѳ������Դ | 15 | 15 | 30 |

| ������Դ���� | 30 | 30 | 60 |

������Դ��¡��ʯ������ͨ�ڻ��о���

������һ���棬���ǹ�ע��2014�괺��ʱ����磬���ο�����1�·ݽ��������Ի��䣻��Ŀǰʯ��LLDPE���������Ѿ��ﵽ2010��10�µĸ�λ�����ǵ�2014����������ܼ��������������½���ʯ�����������̵Ķ������½��������LLDPE�ֻ��г�������һ����ѹ����

����ͼ��LLDPE��������

������Դ��¡��ʯ������ͨ�ڻ��о���

����3�� ԭ�Ͷ������̵ף�����ѹ���Դ�

�����ɱ��������������������������Ը�λ����ԭ�ͽ������̵ף��������������ڼ��������з��淢չ��һ�����г���ע�����ʺ�̸�в�δ���Э�飬ͬʱ�����ǹ�Ӧ�ָ������������������Ȳ������ļ����������������ݺ�ת���й���ŷ����������������������ȡů���������г�����ǰΪ���������ӳ���������ԭ��Ӧ��ԣ��ֲ��ģ�����ѹ���Դ棬����������λ���Ʒ֧�ż�����

����ͼ��������������������

������Դ��¡��ʯ������ͨ�ڻ��о���

������������������LLDPE��ǿԶ�������������1401��1405�����Կɳ��У������ǵ�2014��3��LLDPE�ֵ�����ע����L1401��Լ��ͷ�Ʋ���Ը������L1309��Լ��������ˮ���Դﵽ9�·���L1309��L1401�ļ��۲ӯ��Ԥ����Ҫ��̬������

�������߲������棬ĿǰL1401��Լ��������ķ�������Ȳ������ʣ���L1405��Լ�������߿յ�Ϊ������ʱ�����˵��11������Ѯ��12����Ѯ�����ֽϺõ��ջ����ϼ۸���ƣ�������10800-11000Ԫ/���볡���ա���Ҫ�ķ������ڣ�12�¼�������Ͷ�š�ԭ�ͼ����Է������ȳ���Ԥ�ڡ�L1401���ֱƲ֡�����Щ������֣�L1405Ҳ���ܴ������У����ɿյ����桢������ɿ��𣬵��۸�����Dz���ı��ǿԶ���ĸ�֣���˽�����L1405��Լ�յ��볡ʱ�ò���L1401��Լ����б�������������Լ�۲����������ޣ�L1405��Լ���Ƿ���ʱ�L1401�������תΪ���߳��С�

������ͨ�ڻ��о��� ��ݼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�