��Դ�ڻ������õ������� ú���������Ʋ���

�����й�����DZ�������Ѿ����䣬ú���ֲ�ҵ��ȥ����������������ɵĸ��ʽ�С��ʮ�˽�����ȫ��ȷ�����г�Ҫ����Դ����������������ã�������Ϊú����ȥ����Ҳֻ�������г��������ζ�ż۸������һ�δ����������ʹ�г����壬�Ӷ�����������ҵ���������������ڵIJ����ϣ��κι�ģ���������ߴ̼�֮���ǽ��������ڿյ�������ʱ����

�����ڷ��������ڽ�ú����̿�۸�֮ǰ�������б�Ҫ��һ����Ϊ��ۺ�����ʷ���ڽǶ����������羭�����й����ã��������ܸ�����������ú���ֲ�ҵ�����й����������λ��Ҳ����������ú���ּ۸�������

����һ�����羭����ƽ�⣬�й�������ת��

�������ǰ��о���������1978���й������ĸ↑��֮ʱ������ʱ�����ʮ����꣬���羭�ø�ֳ����˺ܴ�ı仯��������������μ���������Ӱ����Զ��������ͻ������Ŀ��ٷ�չ���ٽ��˿����˾����ó�ķ�չ�����ʷֹ��������Ҫ������Ϊ�����IJ�ҵ��ֹ���ת��Ϊ��Ʒ���컯Ϊ�����IJ�ҵ�ڷֹ�����ת��ΪҪ����������Ȼ�����ɱ�Ϊ�����IJ�Ʒ�ڷֹ���2008��ȫ�����Σ��֮ǰ����������Ҫ������е��Ľ�ɫ�кܴ���졣

����1������

����������Ҫ�ѳ����˲�ҵ�Ĺؼ���������Ҫ�Ǻ��պ��졢�����оƬ����ȡ����������Ͷ����ɱ�����ߣ�������ͳ����ҵԽ��Խȱ���������ơ����������˾��ʼ��һ���ֹ���ת����������С��������ת�����й����������������ҵ���Ҳ��ʼ���֡����⣬�����Ĺ��ʻ��ҵ�λ��Ϊ�ȹ̣�����ҵԽ��Խ���

����2���¹����ձ�

�����¹����ձ��ĺ��ľ�������Ҫ���ڴ�ͳ��ҵ����������������ҵ�������������¹��˺��ձ��˵��Ͻ��뾫���ɾ������ǵľ��÷�չģʽ����Ҫ���������ڶ�ս֮ǰ�Ͷ�ս�ڼ���������ļ���������

����3������˹��Ĵ�����

��������˹��Ĵ�������Ҫ���ڹ����г�������Դ���������ҵ�����������Դ�����ḻ���˿�ϡ�١�

����4���й������˾�����

�����й������˾�����н��˴��������¹����ձ��Ⱦ��÷������ת�Ƴ��������컷�ڣ��Ӱ���������˹���Ĵ����ǵȹ�������Դ��Ȼ��������ṩ���ղ�Ʒ��

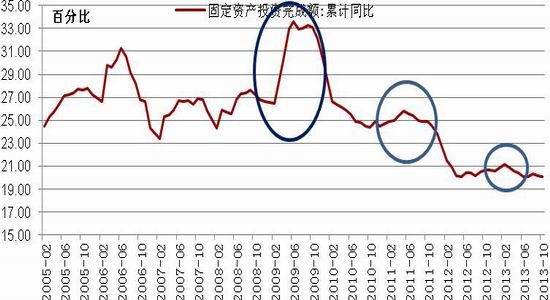

�������Ϲ��ҵķֹ������й��ĸ↑��������ȫ�ø�ֵĴ������������ǣ�����������ծ�ʲ����������й��˿ڽṹ�������仯���ƣ�ŷԪ�����Ҳ��Ϸֻ���2008�����Σ��֮�����羭�ÿ�ʼ��ƽ�⡣Ŀǰ������ҵ�������ָ���Ѿ��ﵽ2007������ˮƽ������������Ҳ��������ʷ�м�ƫ��ˮƽ���й����������Ѿ���ʼ���䣬����߲㿪ʼ�ص�������ýṹ��

����ͼ1 ������ҵ�������ָ���빤ҵ���Ų��������� ������Դ��wind

����ͼ2 �й�GDP���ټ����ۼ�ͬ�� ������Դ��wind

����δ��ʮ�꣬��Ҫ��ע��ŷ�ޱ�Ե������λ�ȡ��һ�־��ø��յĶ����������������۹�ծʱ��μ�����г���ʵ�徭�õ�Ӱ�죬�й��ڷ�������������Ͷ�ʺͳ��ڵ���ķ�չ����ģʽ�����Ѱ���µľ�������������ǰ��ʮ�����й����������������������ѵ�һ���������ø�֡�δ��ʮ��ķ�չ���ƣ�����Ҳ�������������д��ڽ�һ���۲졣

�������ںܶ�ѧ�ߺ��г��о���Ա���������й�����DZ�����ٻ����ԭ����Ҫ����Ϊ�˿ڽṹ�ĸı䣬�й��߹�������˹�յ㣻���������ڶ��������Գ��֣�����Ч�����Գ��ִ������ߣ��������Ʊ���ܵ��ȵ����漯�ŵ������ϴ�����һ�����͵ġ�����߲�Ҳ�����Ͻ�����DZ�ھ������ٻ�����жϣ������꿪ʼ���;�������Ŀ�ꡣ��ʵ�У�2007���Ժ��й����������ٶ�Ҳ��ʼ���䡣

����ʮ�˽�����ȫ��ոս����������ܸոչ�����ȫ����ĸ�ľ�����������һ�����������кܴ�ľ��ĺ������ƶ��ĸ���������������ýṹ���������Ʒ��棬��Ϊ���ĵ�������߲����Ҫ�����г��ľ��������ã�����ζ���г��Ľ������г������������������г��ĸ�Ԥ��

����ͼ3 ú���ֲ�����Ͷ����ɶ��ۼ�ͬ�� ������Դ��wind

��������ʷ�ϵķ�չ�������������ȫ��ĸTʹ������ÿ��������ش�ͻ�ƣ�Ҳ�ܹ���ijЩ����ȡ��һЩ������������Ϊ�������п��ܷ���ת��ľ��Ǿ��÷�չģʽ�ĸı䣬���ٹ����������ز��ͻ�����ʩ����Ͷ�ʵġ�1999���������й�ú���ֲ����ۼ�ͬ��������̶��ʲ�Ͷ���뷿�ز�����Ͷ�����ٱ��ֽϸߵ�����ԡ�ת�;���ζ���й����������ཫ��Դ���ý������г�����ҵ��һ���棬�й���������Ҫ���䣬��һ���棬�й�������Ҫ���ٶ�Ͷ�ʵ����������������ͽṹ�������潵�Ͷ�ú���ֵ�����

�����ܵ���˵��2008�����Σ��֮ǰ��ȫ�÷�չģʽ�Ѿ����ܳ����������Դ���ȫ�ø����ƽ��Ĺ����С��й�����Ҳ��ʶ����ȥ�ľ�������ģʽ���ܳ�����ʮ�˽�����ȫ����������г��ľ��������ã�����ζ��δ��ʮ���й����ý����ٶ�Ͷ�ʵ�������ת�����衣ú������Ҫ��Ͷ���йأ������ǻ�����ʩ�����뷿�ز�������Ԥ��δ��ʮ�꣬ú���ֵ��������ٽ������»������Ҳ��ų����������������»��Ŀ��ܡ�������»����ںܳ�һ��ʱ����ѹ��ú���ּ۸�ı��֡�

�����������ģͶ�ʼƻ������У�������ҵ����Ҫȥ����

���������������й�����һ����̨���νϴ��ģ�ľ��ô̼��ƻ���������Ҫ�ɹ�����ҵ�͵ط����������Ͷ�ʼƻ����̼��ĺ�����ǣ��ط�������ծ�������ߡ��г��ձ�Ԥ��Ŀǰ�ط�������ծ��ģ�ӽ�20���ڡ���һ������Ҫ�����Ի������ߣ��Ȳ�����Ҳ���ս�������ζ�Žϳ�һ��ʱ�䣬�ط����������ٻ�ø���Ĵ���ٽ��д��ģ�̼��Լƻ��Ŀ������Ѿ��dz��͡�δ�����꣬�ط�����ȥ�ܸ˵Ĺ����У������һ������Ͷ�����ȣ���Ҳ��ѹ��ú���ֵ�����

�������Ų���������ʾ��2010��ֲָ���������Ϊ82%��2011��Ϊ80.46%��2012��Ϊ72%��������ҵ���ܳ������ԵĹ�ʣ��������ҵ����ȥ���������ɣ���Ҫ��������˼�������ܵ�;�������֣�

������һ�֣��й������ƶ�������̭������ҵ���ܣ�������ģʽ���ٺܶ����⡣�ط�������˰�գ����صľ�ҵ������ҵ�Ĺ�ģ�йء�ǿ�����˳���ζ��ʧҵ�����Ӻ�˰�յļ��٣��������ٵط������ϴ�����������⣬��˭�˳�������˭�˳����������ôȷ����Ҳ�dz����ѡ������������������һ��ǿ��Ҫ��̭������ҵ�����ܣ�����ʵ��Ч�������á����������ʲ���û����ߣ�����Խ��Խ�͡�ʮ�˽�����ȫ��ʮ��ǿ���г����������������������������нϴ���ܼ��ٶ��г��ĸ�Ԥ��

�����ڶ��֣�ͨ���۸���������ɸ�����ҵ��ȥ���ܡ���ǰ������δ���ϳ�ʱ��ú���ֵ��������ٽ����䣬���Ҿ������������п��ܳ����»���������ҵ�����������п��ܽ�һ���»���������ҵ���ܳ��ֿ��𡣲��ܸ������ϸߣ������ϻ��䣬�۸���������ǿ���Ԥ�ڵġ���ú���ּ۸����һ��ˮƽ֮���־�ӪЧ�ʽϵ͵���ҵ����ʼ�˳��г����Ӷ��г�������˳��塣����ģʽ�����г������ҵ��ڻ��ƣ�Ҳ�������������ܽ��ܵġ�

�����ܵ���˵����DZ�����ٻ���ı����£�ú���ֲ�ҵ������Ҫȥ���ܡ�Խ������г����壬ú���ֲ�ҵԽ������Խ������������ƶ�����ǿ��ȥ���ܵĿ����Ժ�С�����п���ͨ���۸������Ļ�������ʹ������ҵ�˳��г�����������δ��������ú���ּ۸�϶�����һ�δ���������ڵײ������ϳ�һ��ʱ�䡣���������ڳ����ڿ���ú���ּ۸����Ҫ��������

������������̼���Ԥ�����������鶼���������ʵ�

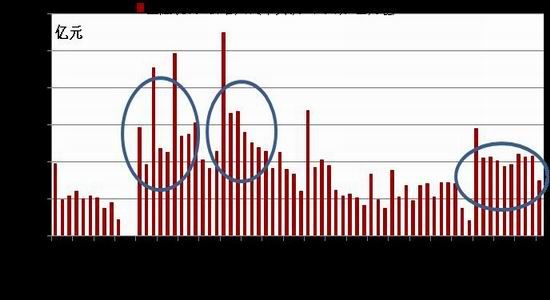

����2008�����Σ���������й�����һ�����������ξ��ô̼�����һ����4����Ͷ�ʣ���ҪӰ����2009����Ĺ̶��ʲ�Ͷ�ʣ��ڶ�����2010���°��꣬��ҪӰ����2010���ļ��Ⱥ�2011���һ���ȵĹ̶��ʲ�Ͷ�ʡ����⣬�г�������һ������Ԥ�ڵij�����ʱ�����2012����ס�����ȷ�����ǣ����δ̼��ƻ���һ��Ԥ���������̶��ʲ�Ͷ�����ٵĸߵ�һ�α�һ�εͣ��������ԵĶ���˥�������ڹ̶��ʲ�Ͷ����������֮ǰ�����ڻ����������������������Ե����ӡ�2013��ȫ�������г��ڴ���Ƚ϶࣬��Ҫ��Ϊ��ά�ֻ���Ͷ�ʵ����٣������¶������������Բ���2009���2010�ꡣ

����ͼ4 �й��̶��ʲ�Ͷ����ɶ��ۼ�ͬ�� ������Դ��wind

����ͼ5 �й����ڻ��������г���������� ������Դ��wind

����ͼ6 �й�������ʩ����Ͷ����ɶ��ۼ�ͬ�� ������Դ��wind

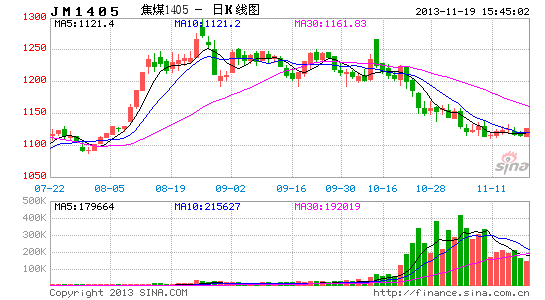

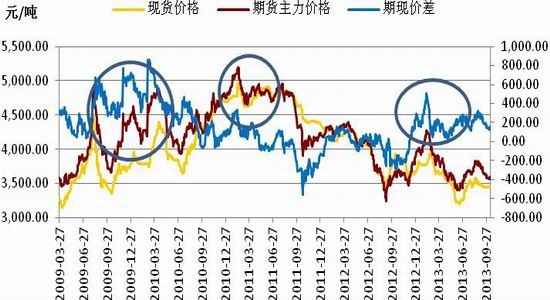

����ͼ7 ú�����ڻ�������Լ�۸����� ������Դ��wind

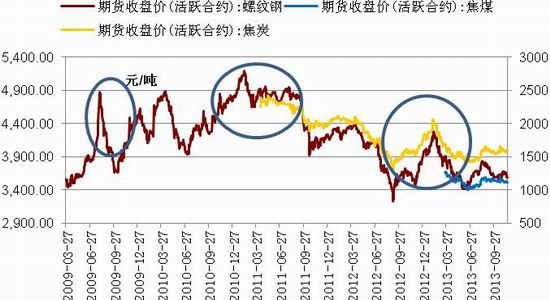

������Ӧ�أ�ú���ּ۸��������������ʽ�����ǣ��ֱ������2009�����У�2010���2013����������У�ǰ�����������ߴ̼����µ����������������������dz���Ԥ�������ġ����Ƹ����г��ڣ��ڻ���ˮ�ϸ���Ҫ���г��������ƣ�֮����ˮ���䣬��2012�����2013��������ڻ���ˮ������ߡ�����Ԥ����������ĵ�������֮һ�����ڻ����������ֻ�������ʵ���������ʽ����Լ����������Խ�С��

����ͼ8 ���Ƹ��ڻ�������ֻ�����ˮ(���ּ۲�) ������Դ��wind

����2009���������Ͷ�ʼ����������ú���ֵ�����̿���²�������һ�ȳ���50%��������̿��ҵ���Ų��ܣ���̿�¶Ȳ���ˮƽ��3000���ˮƽ�����������ڵ�3500��֡�2010��ļ۸�����ʹ�ý�̿�����ٶ�������Ŀǰ��4000������ҡ��ֲָ�������뽹̿����ͬ�ġ����־�Ҫ�ý�̿���������¶ȼ���������Ͽ϶��Ǵ���ƥ��ġ�

�����������ӣ������۸����ǣ�ʹ�øֳ��������ӣ��������ӹ�Ӧ����ƥ������������ֻ�������������̫��������ԣ�������2009����������ӻ��ǵط�����ͨ��������Ӹ�ծ����ɵġ�������г���������������������̶��ʲ�Ͷ�������ٳ���30%����̿�ʹֲָ��������ٳ���40%��

����ͼ9 �й���̿���²����뵱��ͬ�� ������Դ��wind

����ͼ10 �й��ֲָ�������ͬ�����ۼ�ͬ�� ������Դ��wind

�����ܵ���˵��2008�����Σ��֮�������Ե�Ͷ�����ӵ��������Ƹֵ��������ӣ����������˽��Եļ۸����У��������̼��˹�Ӧ�����ӡ�����̼�����Ӧ���ڹ��ԣ���������䣬�۸�Ҳ�������ɶ����䡣2012��׳���Ԥ�ڽ�����һ����������ֻ��۸�ԶԶ��ˮ���ڻ��۸���ú����ȥ����û�����֮ǰ���κ�����̼���Ԥ�����������ܸı�ú���ּ۸��г������е����ơ�

�����ġ�������Ͷ�ʲ���

�����й�����DZ�������Ѿ����䣬ú���ֲ�ҵ��ȥ����������������ɵĸ��ʽ�С��ʮ�˽�����ȫ��ȷ�����г�Ҫ����Դ����������������ã�������Ϊú����ȥ����Ҳֻ�������г��������ζ�ż۸������һ�δ����������ʹ�г����壬�Ӷ�����������ҵ���������������ڵIJ����ϣ��κι�ģ���������ߴ̼�֮���ǽ��������ڿյ�������ʱ����

�������⣬���ǵ�����߲�һ��Ҫǿ�����ýṹת�ͣ�δ��������dz��־���Ӳ��½�ķ��գ������̨���ģ�ľ��ô̼��ƻ��������Ļ���ú���������������Իص�2009�����2010���ˮƽ����GDP����Ŀ�����͵�����£���������Ͷ�ʵ����Ƚ�������ú���ּ۸���δ�����궼���Գ��ִ�ķ��������ѳ���2013������γɵĽ��Ըߵ㡣

���������ϣ���þ��ǵȴ�����������ij����ڷſջ��ᣬ���ǵ�����߲㻹��Ҫά���й����������������꣬��ú���ּ۸����2009�������ĵ͵㸽��ʱ���������زַſգ���ΪС��ģ�Ĵ̼��ƻ������п��ܳ�̨�ġ��Ͼ���ҵ�ȶ��漰������������ȶ���

������Դ�ڻ���ҵƷ�Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�