国元期货:利好短期难兑现 焦煤弱势调整

摘要

◆进入10月份,随着传统钢材消费旺季临近及在9月份粗钢日均产量回升、焦煤产量相对下降、焦煤港口库存持续下滑、钢厂及焦炭企业存煤减少等支撑下,焦煤价格出现了小幅反弹。下旬开始,在经济数据显示的钢材下游消费依然疲弱,美元走强、国际大宗工业品持续回落等影响下,市场对中国经济增速的预期下降;此外,随着一轮补库结束、焦煤港口库存回升、钢材减产带动企业采购下降等均让焦煤展开了阶段性的下行调整

◆若“三中全会”相关阐释及配套政策能够稳定市场预期,特别是带动钢铁产业链新一阶段的备货行为,焦煤价格有望企稳甚至回升;否则,在当前市场消费趋弱,粗钢产量下降不显著、库存依然偏高等制约下,焦煤难摆近期的弱势格局

◆未来一段时期,焦炭、焦煤的价格变动影响将可能主要来自钢铁行业自身的供求平衡调整。若钢价反弹是以消费改善为基础的(按前述分析其反弹空间将有限),则焦煤价格也将随之反弹,但钢厂谨慎的采购态度将带动焦煤价格涨势弱于螺纹钢。否则,若钢价反弹是以减产为基础,或钢价在持续震荡后继续弱势下行,则焦煤价将可表现更为羸弱

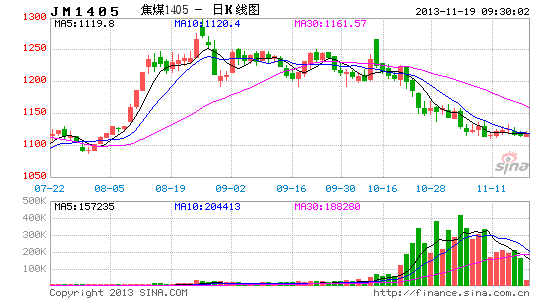

进入10月份,随着传统钢材消费旺季临近及在9月份粗钢日均产量回升、焦煤产量相对下降、焦煤港口库存持续下滑、钢厂及焦炭企业存煤减少等支撑下,焦煤价格出现了小幅反弹。以焦煤期货指数成交价为例,焦煤期价曾达1160-1170元/吨。与此同时,美政府关门及债务上限谈判托延未决也让资本市场整体陷入观望情绪,焦煤期价延续了自9月份开始的震荡。下旬开始,在经济数据显示的钢材下游消费依然疲弱,美元走强、国际大宗工业品持续回落等影响下,市场对中国经济增速的预期下降;此外,随着一轮补库结束、焦煤港口库存回升、钢材减产带动企业采购下降等均让焦煤展开了阶段性的下行调整。11月份,若“三中全会”的政策阐释能够稳定市场预期,特别是带动钢铁产业链新一阶段的备货行为,焦煤价格有望企稳甚至回升;否则,在当前市场消费趋弱,粗钢产量下降不显著、库存依然偏高等制约下,焦煤难摆近期的弱势格局。

经济形势分析

关注焦煤及钢铁产业链运营的同时,我们建议关注中国甚至包括美国在内的主要经济体的经济政策与形势,这主要基于几方面的考虑

1、钢铁行业依然是国民经济的基础行业。虽然中国经济增长模式在完成由投资推动型向消费驱动型的转换,但不论是新型城镇化或是产业升级均离不开钢铁行业发展的支持。因此,经济发展必将错综复杂地影响钢材产、销以及上游最主要的原材料焦炭、焦煤的供求平衡与价格走势。

2、淘汰落后产能、环保力度的加强及资源税赋的调整等涉及钢铁、焦炭、焦煤产业的政策,将可通过影响供给的方式影响其价格走势。

3、虽然金融危机后,中国的钢材直接出口量占产量比重不高,仅不到7%;以2012年为例,钢材出口仅5573万吨。但在同期超2万亿美元的出口总值中,机电产品的出口总值已经达1.18万亿美元,据此测算(当然,现在还没有公开、权威机构对钢材间接出口进行统计、计算)钢材间接出口应该超过7000万吨,即钢材的整体出口量超1.25亿吨。因此,中国与包括美等主要经济体间的贸易情况将直接或通过汇率等形式间接影响到中国钢铁行业的供求平衡。

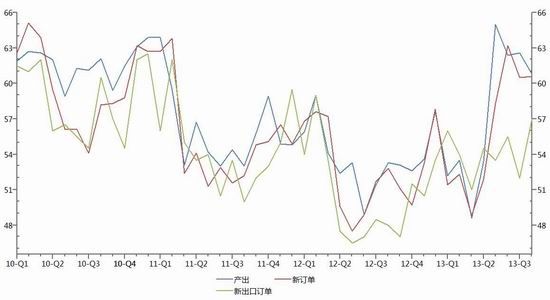

因此,简单总结,虽然美经历了一段时期的政府关门,当周初请失业金人数等数据也显示就业确实受到了冲击,但整月看影响可能并不明显。特别是采购经理人指数显示,10月份美制造业活动实现了年内最好水平。分项指标显示,产出虽受政府关门影响下滑,但新订单及新出口订单均回暖,展示了美经济复苏的任性。这对于市场稳定对美联储退出政策的预期及对大宗工业品价格走势的预期存积极意义 。

中国情况,央行口径下的外汇占款数据及密集的公开市场操作暗示,年底前货币政策依然将坚持稳中偏紧格局,社会投资总量增速将可能趋于下降,资金成本将趋于上升。特别是11月初召开的“三中全会”将在金融开放、土地流转、财税体制、户籍制度等方面为改革设计整体框架。虽然配套措施短期较难推进,但新的改革布局将可能直接使得包括钢铁行业在内的工业体系摆脱过剩、高能耗、粗犷式发展模式,这对分析钢铁产业链的长期发展、布局意义重大。但短期对钢价的走势预期影响也不可忽视,因为国企改革的推进、税制改革及分配制度的完善将可直接或间接减少钢材消费及上游原材料等的产出,进而不利其价格上涨。

图1 美当周初请失业金人数

数据来源:Wind,国元期货

图2 美制造业PMI分项指标

数据来源:Wind,国元期货

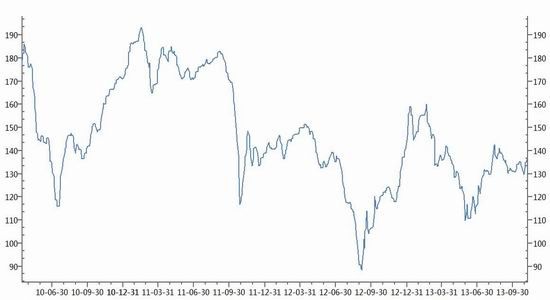

图3 房产投资累计同比

数据来源:Wind,国元期货

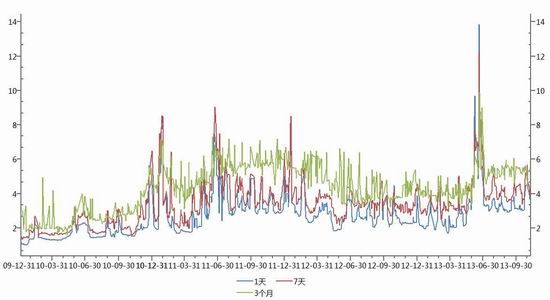

图4 银行间市场同业拆借利率

数据来源:Wind,国元期货

焦煤产业链分析

自8月中旬以来,以螺纹钢为代表的钢材价格进入了一段下行调整。按螺纹期货指数收盘价计算,到10月底价格下跌近300元/吨,超7.7%;与此同时,焦炭按指数收盘价计算则主要围绕1550-1650元/吨区间震荡,焦煤则主要围绕1130-1180元/吨区间震荡。

这一方面是因为粗钢产量增速自年初来虽然整体趋降,但依然保持着较高水平;焦煤产量累计同比增速虽逐步恢复,但与历年同期相比并不明显。例如,今年前三季度粗钢产量累计同比增速分别为9.10%,7.42%及8.01%;焦煤产量累计同比增速则为1.46%,5.08%及7.21%;

另一方面,下半年开始随着粗钢产量恢复及企业新一轮补库阶段开始,焦煤港口库存整体下降,已经自年内高点的近850万吨降到740多万吨,钢厂、焦炭企业也同时完成了补库,这带动焦煤价格企稳。

由于焦煤的基本用途是炼焦,而焦炭的主要应用在于炼钢,因此钢材市场的供求平衡状况及价格波动对焦炭、焦煤的影响将是直接、明确的。但在特别情况下,焦煤由于处于最上游,其资源、开采成本,运输情况,整合等产业政策情况都可对焦煤自身供求平衡产生影响,这会带来焦煤走势与钢价走势的差异。

因此,短期情况看,螺纹钢在局部地区供应偏紧及包括钢坯等原材料报价回升带动下企稳、反弹。焦炭、焦煤却受下游采购谨慎、补库结束及市场库存攀高影响持续下挫。因此,综合分析当前影响焦炭、焦煤价格的主因仍在于钢材市场本身

1、钢铁行业下游消费依然疲弱。最新数据显示,房产投资增速降到年内次低的19.70%;新增固定资产投资增速已经降到年内新低;此外,汽车产量累计同比增速也仅仅保持着15%左右的较低水平。同时,粗钢日均产量(旬)数据显示,10月份开始产量水平才稍有降低,当前仍达209.84万吨,其持续性值得关注。再者,对包括房产调控政策在内的“三中全会”政策预期下降。因此,产量下降不明显与消费疲弱交织,螺纹钢短期反弹空间将非常有限。

图5 普氏价格指数(品味62%北方港口)

数据来源:Wind,国元期货

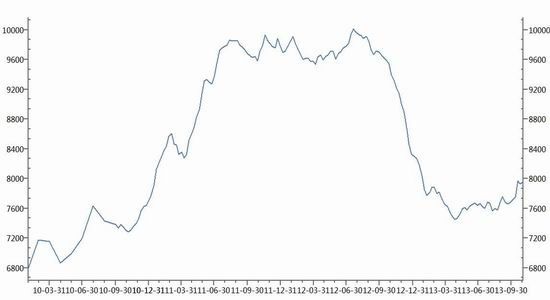

图6 矿石港口库存合计

数据来源:Wind,国元期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。