华联期货:焦炭短期反弹不改中期下跌趋势(2)

三。需求因素对焦炭价格的影响

1.钢厂后期补库需求将有所减弱

据中钢协统计,10月中旬,钢协重点钢企粗钢日均产量171.17万吨,旬环比下降2.97%,预估全国210.68万吨,旬环比下降1.0%,粗钢产量继续上升的可能性不大。8月中下旬,钢厂季节性检修结束,开始对焦炭进行了补库。10月末钢厂焦炭库存已从8月初的10天上升至14天水平。钢材市场终端需求走弱,近期原材料价格强于钢价,钢厂对焦炭补库需求将有所减弱。

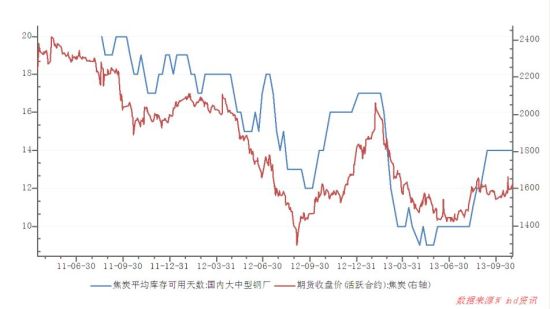

值得注意的是,当钢厂焦炭库存可用天数增加时,焦炭期货价格跟随上涨;而当焦炭库存可用天数下降时,期货价格跟随下跌;说明钢厂增加焦炭库存有利于焦炭价格的提升(见图七)。就目前库存可用天数情况看,这一数值正好处于自2011年以来的下降通道中的上沿,预计未来向通道下沿移动的可能性较大,从而预示着焦炭期价将向下运行。

图七:国内大中型钢厂焦炭平均库存可用天数与焦炭期价关系

另外,今年炼焦煤价格较去年同期水平下降幅度在10%左右,钢厂及独立焦化厂补库积极性明显好于往年,囤货意愿加强。8月下旬以来部分钢厂和独立焦化厂持续增加炼焦煤的采购量,总体库存水平上升速度也较快。截至10月25日,50家样本钢厂及53家独立焦化企业炼焦煤总库存量为1199.12万吨,与9月末相比升高77.83万吨,其中钢厂自有焦化厂和独立焦化厂库存分别为771.7和427.42万吨。国内焦化厂80%以上的高开工率已经维持了1个月时间,经过7、8月份的检修以后,全国钢厂高炉开工率始终维持在90%以上,焦炭以及生铁产量维持高位运行,对炼焦煤形成刚性需求的支撑,但考虑到钢厂及独立焦化厂炼焦煤库存已经超过2012年春节前最高水平,后期补库存速度或明显下降。

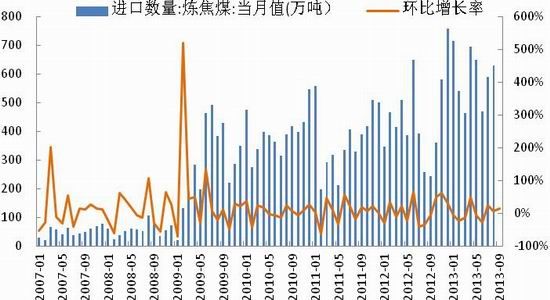

2.进出口

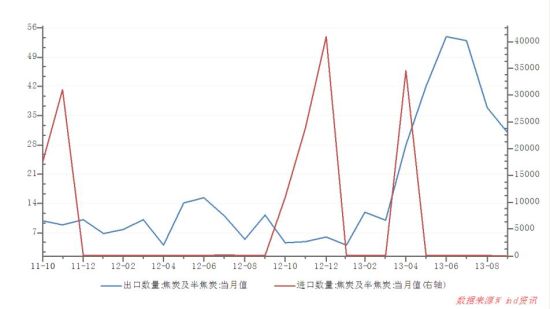

海关总署数据显示,今年焦炭进口量微不足道,但由于1月焦炭出口关税取消,导致焦炭出口同比增幅明显。1―9月,中国累计出口焦炭及半焦炭272万吨,同比大幅增加216%。不过相对于庞大的数亿吨产量而言,这一数字依然显得微不足道。而且,尽管8月中国出口焦炭及半焦炭37万吨,但9月出口出现下滑,仅有31万吨,出口形势并不乐观。

图八:焦炭进出口

三。成本因素对焦炭价格的影响

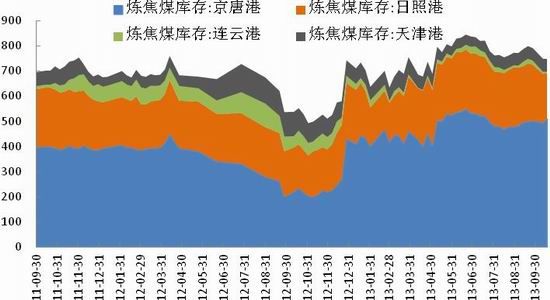

进入7月以来,作为焦炭的上游原料――炼焦煤开始结束下跌的趋势,逐步企稳回升,但上涨的幅度非常有限。截止10月31日,炼焦煤的几大品种全国平均价格上涨幅度都低于30元/吨,其中1/3焦煤、焦煤、瘦煤、肥煤和气煤同比近几月最低价分别只上涨23元/吨,4元/吨、7元/吨、15元/吨、10元/吨,上涨幅度远低于产业链中的铁矿石、焦炭价格的上涨幅度。炼焦煤难以上涨的一个主要原因是社会库存过大(见图九)。北方四港炼焦煤在达到一个历史峰值后虽有所下降,但仍保持较高的水平。而炼焦煤的库存下降虽是反映钢厂或焦化厂对原料的一个需求增加,但如果从进口数据来看,我们发现5、6月进口数量出现较大下降,分别环比下滑6.55%、27.6%,进口数量的下降或是库存下降的更主要因素。7月份随价格的企稳,炼焦煤进口数量又开始反弹上涨25%,8月环比上升7%,9月环比上升15.3%(见图十);而10月份炼焦煤库存下降力度减弱,库存仍存于高位运行,因此炼焦煤供给的富有弹性将导致库存过大而制约炼焦煤价格的上涨。

图九:焦炭进出口

图十:焦炭进出口

第三部分:技术面分析

目前焦炭远期期货合约价格远高于现货价格,已经超出了正常的升水范围。主力合约J1401的1530元/吨期货价格要比目前全国准一级冶金焦均价1350元/吨高出180元/吨。约14%的期现较大利差将诱使大量焦企入市进行卖出套保。而J1405价格更是在1630附近,即便按照8月份现货4.3% 的价格上涨幅度累计计算,就算再连续上涨4个月,到明年2月份,焦炭现货价格也只能达到1598元/吨,卖出套保并不吃亏,而一旦在这四个月中,焦炭价格下跌,则焦企获利颇丰。因此,我们预计未来数月期货远期价格有向现货价格靠拢的需求。

从目前持仓来看,主力多空持仓变化不大,旗鼓相当,但前20名空头主力持仓大于多头主力持仓,表明机构并不是很看好焦炭后市。

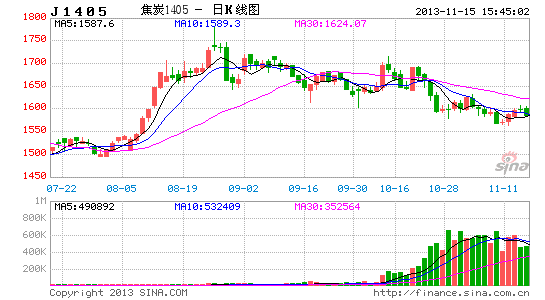

从J1405的图表指标来看,目前期价正处于一个下降通道之中,但正从通道的下沿处向上反弹。结合MACD和KD指标都处于低位,我们判断期价仍有向上反弹的动力。预计第一反弹目标为1630-1650元/吨的20日和60日均线处,第二反弹目标在通道的上沿1680元/吨附近。如果上破1680则预示着整个下降通道的失效,期价将出现反转。但我们认为,未来两个月这种可能性不大。因此当期价涨到1650―1680区间,是做空的较好时机;止损放在期价有效向上突破1700元/吨站稳后,并应考虑反手做多。

图十一:DCE焦炭J1405日K线图

第四部分:结论及操作计划

鉴于上述分析我们认为,从焦炭的基本面因素分析来看,尽管前几个月国内PMI仍保持在50荣枯线之上,但企业对经济前景预期进一步谨慎。加上焦炭期价会先于PMI转势,因此11月的宏观利多因素对焦炭价格的上拉效果有限。分析焦炭行业本身的供给因素可以发现,总供给仍然大于总需求,特别是焦炭的产能过剩问题尚无明显改善,库存保持高位水平,而钢厂后期对焦炭的补库需求将有所减弱,出口量也微不足道,上游焦煤对焦炭的成本支撑也较弱。因此我们预计,11月受召开三中全会利好因素刺激,焦炭价格可能保持小幅反弹或坚挺,但会议结束后,焦炭期价可能将重拾跌势,下跌目标仍将会到1500元/吨附近。

从技术图标上看,短期焦炭期价仍有反弹的空间和动能,但幅度有限。未来两个月期价要突破下降通道反转难度很大。预计反弹结束的时间在11月中旬三中全会结束期。考虑到J1401接近交割,为规避流动性不足的风险,我们将选择J1405合约为主要交易对象,并密切关注J1405在1630―1680区间的表现。1630-1650区间可作为首先尝试性做空的可选择点位;其次是等待期价反弹至1680附近。在此价位应加大做空力度,并可持有空单至1520―1500区间。止损价位设置在期价有效突破并站稳在1700元/吨之时。

华联期货 韩 锦

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。