华联期货:焦炭短期反弹不改中期下跌趋势

第一部分:十月行情走势回顾

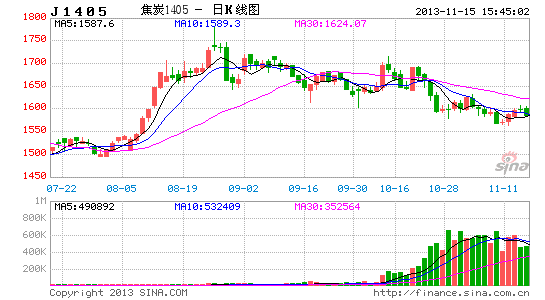

国庆节长假过后,受工业增加值探底回升、PMI指数连续处于50荣枯线之上等宏观经济数据回暖因素的影响,国内焦炭期货价格在9月份下跌后开始出现一波小幅反弹,但力度不强。J1401合约在10月中旬反弹到1600元/吨大关附近后,受美国债务危机、国家决心大力压缩钢铁过剩产能、治理环境污染等多重利空因素的影响再次掉头向下,并在月底出现加速下跌之势。10月29日,J1401最低跌至1506元/吨,1500心理关口岌岌可危。截至10月31日收盘,J1401合约报收1522元/吨,全月收出带长上影小阴K线,跌幅1.42%,显示出冲高回落、上涨无力的态势。多空双方开始向后续合约J1405移仓。

图一:DCE焦炭J1401日K线图

图二:DCE焦炭J1405日K线图

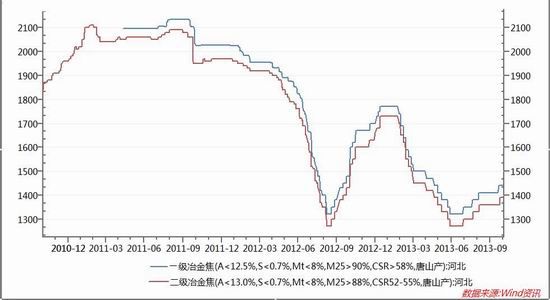

但同期,焦炭现货价(二级冶金焦,唐山产)在6月份触底1250元/吨后,开始连续四个月的小幅回升,10月末缓慢上升至1400元/吨的水平,期间价格并未跟随期货价格回落(图三)。究其原因,应该是前期期货价格升水太大,最终不得不向现货价格收敛的缘故。

图三:焦炭现货价格走势图

今年市场预期的焦炭“金九银十”行情并没有明显出现。接下来的本年度最后两个月,焦炭期价走势如何是市场关注的新焦点。我们认为应从以下几个方面进行客观分析。

第二部分:基本因素分析

一。宏观经济因素对焦炭价格的影响

中国物流与采购联合会(CFLP)于11月1日刚公布的10月份PMI为51.4%,环比继续上升0.3%,表明制造业生产活动维持加速扩张趋势。供给端成为本月PMI加速扩张的主要动力来源,生产指数54.4%,环比上升1.5%,拉动PMI环比上升0.375%。但值得注意的是10月生产经营活动预期指数环比下降0.9%,预期指数连续两月回落显示企业对经济前景预期进一步谨慎。

与此同时,汇丰公布的国内10月PMI 初值为50.9%,环比上升了0.7%。这是10月汇丰PMI 环比增速在9月放缓后,再次加速回升,连续三个月位于临界值以上,显示国内经济企稳回升基础稳固。在稳增长政策的支持下,国内经济基本面得以改善,7-10 月间汇丰PMI 累计环比增长3.2%,预计四季度GDP 环比增速将会维持稳定增长态势。

我们研究了中国官方PMI指数对焦炭期货价格的影响。从统计结果来看,发现二者的正相关性较强。即当PMI数据不佳时,焦炭价格总体亦呈现弱势不振;而当前者转好时,焦价总体亦呈现回升态势(见图四)。但在PMI由升转跌的关键点时,焦炭期价往往能提前作出反映,先于PMI转势;而在PMI由跌转升的关键点时,焦炭期价往往落后于PMI做出反映,即后于PMI转势。

图四:PMI与焦炭期价的相关性

我们可以具体对比一下,去年三季度开始,宏观经济出现回暖,焦价展开了一波涨势。今年6月份开始的这一波反弹与去年9月份的那一波涨势的宏观经济背景非常相似。去年8月份,中国官方PMI值为49.2,之后见底回升,而焦炭期价在8月份也构筑了底部,之后与PMI开始同步回升。今年6月份,中国官方PMI值为50.1,而7月份回升至50.3,钢价也是在6月份出现了底部,7月份明显回升,这与去年的情形是相似的。但目前焦炭期价已经出现了向下态势,而PMI仍在向上,根据上述“PMI由升转跌的关键点时,焦炭期价往往能提前作出反映”的规律性,我们认为,PMI未来两个月的走势不容乐观,很有可能会掉头或持平。这对焦炭价格的上涨产生抑制作用。

另一个对焦炭价格有重大影响的宏观因素,是市场广泛关注的本月9-12日召开的十八届三中全会。我们认为,会议的召开无疑是一个宏观方面的重大利多因素,但考虑到目前房地产价格涨幅过大,市场已经纷纷猜测会后政府将会出台重新调空房地产市场的新政,将对螺纹钢等建材价格产生冲击。因此对焦炭价格可能是短期利多而长期利空。这也符合我们认为的焦炭价格短期反弹不改中期下跌趋势的判断。

二。供给因素对焦炭价格的影响

1.宏观数据显示供给总体仍然大于需求

从宏观经济整体来看,分析刚公布的PMI系列指数发现,需求端走势再度弱于供给端,产能过剩矛盾十分突出。在生产指数加速扩张的同时,10月中采PMI新订单指数和新出口订单指数扩张势头放缓。新订单指数52.5%,新出口订单指数50.4%,较9月均环比下降0.3%。新订单的减少预示未来数月内生产可能被迫减缓,库存形势可能恶化。

此外,10月中采PMI生产端的扩张速度出人意料,生产指数是全年以来的最高点。制造业生产活动加速固然有利于稳定短期经济走势,但是若没有需求端相应的扩张,则市场均衡将被打破,产能过剩矛盾可能再次尖锐。因此,“产能过剩背景下的结构调整问题”攸关中国经济能否在中长期内继续稳定增长。”三中全会过后,如何落实淘汰落后和过剩的产能,是结构改革面临的第一要务。

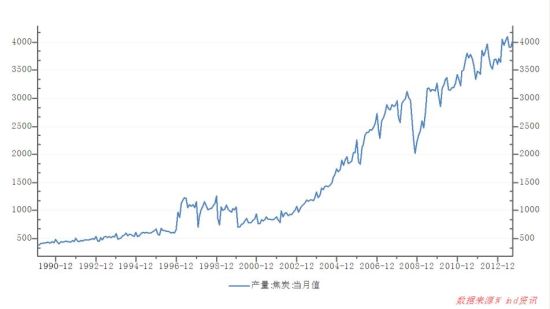

2.焦炭行业产能过剩问题尚无明显改观

具体到焦炭行业,我们发现,焦化行业长期积弊的问题仍然存在,庞大的潜在产能是悬在焦价上面的“达摩克利斯之剑”。一旦焦价持续走高,焦化生产企业就会产生复产冲动,焦炭的产量将迅速回升,从而使市场的供应资源增加,导致焦价的回落。根据测算,2012年,我国焦炭产能达到6亿吨以上,而当年的产量为4.4亿吨左右,产能利用率仅70%左右,而新的产能仍在继续扩张。据中国炼焦行业协会的数据,今年上半年,我国新建投产焦炉共19座,新增产能1185万吨/年,进一步加大了行业化解过剩产能的压力。

截至10月末,产能小于200万吨的焦化企业产能利用率已回升至80%;产能大于200万吨的焦化企业产能利用率升至92%水平。上半年,国内焦炭产量达到2.37亿吨,同比增长7.37%,较去年同期加快1个百分点;1-9月份焦炭产量3.32亿吨,同比增长3.9%,较去年同期加快2.7个百分点。焦化企业产能利用率的大幅回升令焦炭供给压力增强,使得焦炭价格承压。

图五:国内焦炭月产量

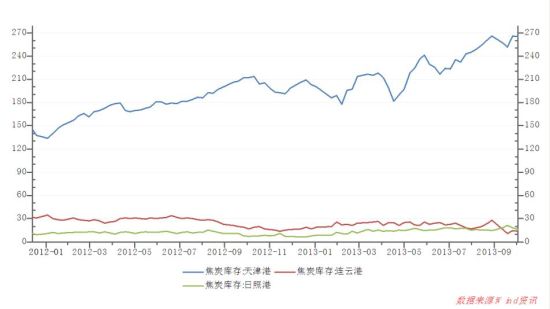

3.库存仍处于历史高位

截止到11月1日,天津港、日照港和连云港焦炭库存总计295.30万吨,在10月中旬出现短暂下降至283.7万吨后再次攀升至290万吨以上的历史高位,其中天津港增幅最为明显,可见供给十分充裕。由于国内钢厂补库存行为差不多告一段落,从而将会对焦煤和焦炭采购意愿下降。预计年底前,各大港口和焦企的煤焦库存都将会有所增加。

图六:三大港口焦炭库存情况