东证期货:后期塑料或呈现震荡格局 (2)

3. 下游需求强劲是塑料价格保持强势的主要驱动因素之一,未来的需求增速是影响LLDPE价格是重要变量

数据来源:卓创资讯,东证期货研究所

数据来源:卓创资讯,东证期货研究所

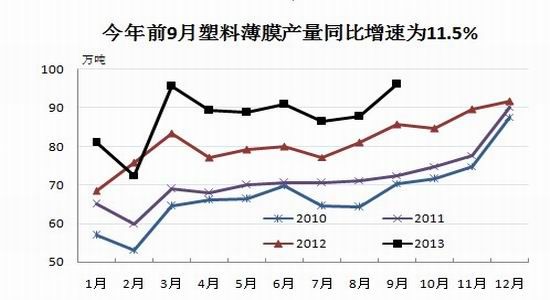

我们统计了LLDPE主要下游需求塑料薄膜和农膜的需求情况。今年前9月塑料薄膜的产量为788.7万吨,较去年同期的707万吨增长了11.5%。前9月农用薄膜的产量为131.6万吨,较去年同期增长16.5%。

结合供给来看,需求平均增速超出供给增速,是导致今年LLDPE价格保持强势上涨的最主要的因素。

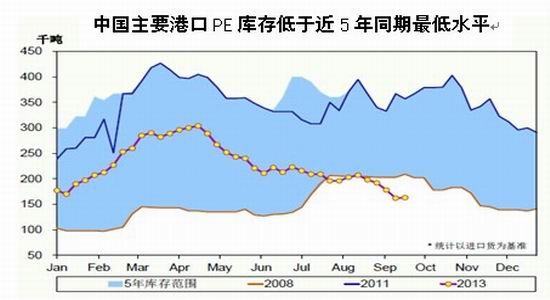

4. 聚乙烯处于短周期的去库存阶段,港口PE库存低于近5年同期下限水平,库存水平低位是LLDPE价格维持强势的重要因素

数据来源:中塑资讯,东证期货研究所

自从2012年以来聚乙烯一直处于去库存的周期中,从上图可以发现,聚乙烯库存的同比数据自2012年以来一直处于负值区间。9月份以来,环比库存数据同时出现下行趋势。下游需求增速远超过供给增速是聚乙烯去库存的主要驱动因素。

数据来源:CMAI

PE港口库存方面来看,8月份第四周进口数量保持中等水平,到港总量并不是很大。近期港口出货速度较快,库存持续下降。货源构成方面,LDPE进口数量依然最少,LLDPE需求增加,库存下降明显、HDPE库存略有增加。8月份进口数量基本处于正常水平,市场压力不大。9月份进口数量由于部分特殊因素的影响,可能会出现下降。

近期PE原料价格持续高位,使得下游工厂采购谨慎,商家出货受阻,交投陷入僵持。伴随着国际油价大幅走跌,PE成本支撑逐步减弱,且部分石化企业陆续下调出厂价,商家出货意向走强,市场逐步止涨企稳,高端价位出现回落。目前抚顺石化已经开车,后期市场货源偏紧态势会有所缓解。下游工厂开工率仍维持在7成左右,但后期会随年底的临近逐步下降。

四、 结论及操作建议

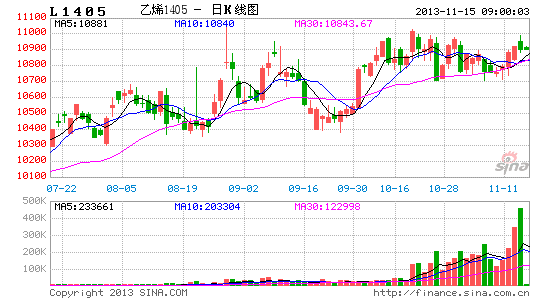

原油价格预期在四季度仍然维持震荡偏弱格局,同时,随着抚顺石化的开车等因素,未来市场整体供给偏紧的局面可能会得到一定缓解。这两重因素对LLDPE价格形成一定的压制作用。但是塑料薄膜和农膜对LLDPE的需求强劲以及整体PE库存水平仍然较低等因素会对LLDPE的价格起到提振作用。在多空因素博弈下,LLDPE1401合约涨势或许难以延续,可能维持震荡态势,预计1401合约价格震荡区间为11100-11500元/吨。鉴于塑料1405合约贴水幅度较大,后期整体操作难度比较大。我们建议拥有现货的产业链客户可以在近期加快现货的出货速度,同时在期货1405合约建立虚拟库存。

操作建议:买入1405合约,建议入场点10700-10800

仓位建议: 20%

止损位:10300-10400.

塑料1405合约K线图

数据来源:博弈大师

五、 风险提示

1. 原油价格震荡区间超出预期――我们预计在4季度Brent震荡区间为100-105美元/桶。伊朗核谈判将在本月21日进行第二轮谈判,如果谈判结果超出市场预期,Brent油价或面临较大的下行压力,因此在一定程度上LLDPE也面临较大的下跌风险。

2.宏观系统性风险――如果三中全会出台的政策不及市场预期,商品市场或将迎来一波普跌行情。届时LLDPE可能会下行突破前一阶段低点。

3.基本面风险因素――随着福建炼化检修结束,如果后期抚顺石化全线开车,届时LLDPE市场供给将会大幅增加。此外,随着国际油价的回落,进口LLDPE成本下降,这对国内LLDPE现货价格构成一定的压力。从10月LLDPE的进口量可以看出,进口量已经出现大幅增加的迹象。从需求方面来看,LLDPE价格高企,压榨下游利润,导致下游行业一直处于薄利状态。如果后期LLDPE现货价格一直维持高位,下游需求增速有可能放缓。综合供需来看,如果新增供给远超预期同时需求不及预期,LLDPE价格有进一步回落的风险。

东证期货研究所能化团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。