东证期货:后期塑料或呈现震荡格局

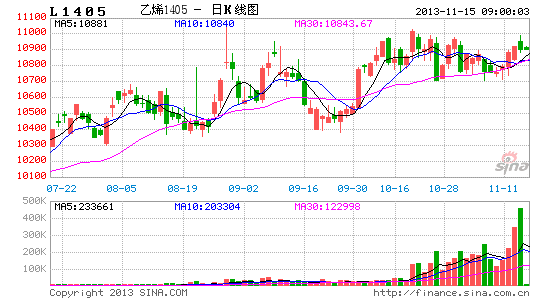

塑料主力合约1401在9月下旬以来延续了一波较为强势的上涨行情,但是近期在11500元/吨 附近面临较大的阻力而出现一定幅度的回调。随着主力合约1401合约持仓量的大幅下降,1401合约重现1309“软逼仓”行情的概率较低。原油价格预期在四季度仍然维持震荡偏弱格局,同时,随着抚顺石化的开车等因素,未来市场整体供给偏紧的局面可能会得到一定缓解。这两重因素会对LLDPE价格形成一定的压制作用。但是塑料薄膜和农膜对LLDPE的需求强劲以及整体PE库存水平仍然较低等因素仍是LLDPE的价格坚挺的重要因素。整体来看,后市LLDPE基本面偏空,但是目前LLDPE的价差结构――现货较期货升水,近月较远月升水,已经对基本面情况充分反映。因此,未来在多空因素博弈下,LLDPE1401合约涨势或许难以延续,维持震荡态势概率较大,预计1401合约价格震荡区间为11100-11500元/吨。鉴于塑料1405合约贴水幅度较大,后期整体操作难度比较大。我们建议产业链客户可以在近期加快出货速度,同时在期货1405合约建立虚拟库存。

1. Brent原油价格后期或将维持弱势震荡态势,这对LLDPE可能构成一定的下行压力

数据来源:Nymex,ICE,东证期货研究所

自9月初美国撤消对叙利亚发起军事打击计划之后,原油价格一路回落。截至到本周一,WTI下行至95美元/桶左右,累计跌幅已达14.4%。同期,Brent的跌幅仅为8.8%。地缘政治风险下降是油价下跌的主导因素,而美国本土轻质原油的供给充裕则是导致WTI价格更弱的重要原因。

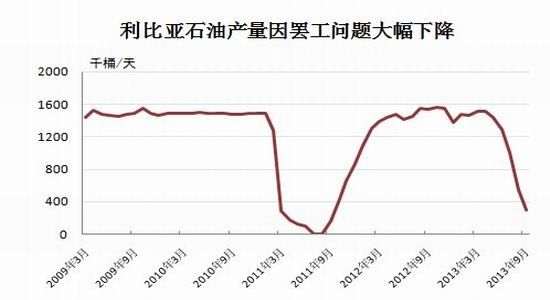

利比亚国内局势的缓和致使其原油产量恢复至65-70万桶/天水平,离罢工前140万桶/天的产量仍有差距。利比亚西部地区的劳资纠纷已经得以解决,El-Sharara和El-Feel油田开始复产和出口。但是利比亚东部地区的石油产出仍然处于停滞状态,东部地区是利比亚石油产量和出口最大的地区。近期利比亚西部地区石油生产再度中断可能只是暂时的,而且应可相对快速地解决与工人和当地居民的争端,但该国东部地区的争端看似将更加持久,因为当事各方的多样性使得在短期内解决争端显得越发不可能。因此,我们认为年底之前利比亚原油供应仍将显著受限,在70万桶/日左右。

数据来源:EIG,东证期货研究所

在11月6日到9日期间,中、美、英、德、法、俄六国与伊朗在日内瓦进行的高级别外交官谈判持续四日,仍未能达成一致,此前谈判双方的乐观期许落空,伊朗外交官称下一轮谈判定于11月21日进行。布伦特油价在本周走弱,很大一部分原因来自于市场对伊朗核谈判取得实质性进展的预期。我们认为,寄希望于一次谈判去解决伊朗核问题是不切实际的。然而我们看到的是双方都有妥协的意愿,尽管在这次没有找到一个平衡点。鉴于谈判仍然正常进行,市场对于谈判取得实质性进展的预期难以消除。

伊拉克Basra港口因为扩建在9月出口量缩减40万桶/天。伊拉克石油部长在之前就宣称该港口的扩建计划已经完成。综合来看,利比亚产量和伊拉克出口的恢复已经在当前的BRENT油价上面得到充分反映。利比亚石油产出完全恢复至140万桶/天仍需时日,以及欧美对伊朗石油禁运尚未解除,市场总体保持略微偏紧状态。因此,短期Brent油价可能会在100-105美元/桶区间震荡。如果未来核谈判取得成功――欧美对伊朗石油禁运政策取消,Brent油价将会有大幅下行的风险。

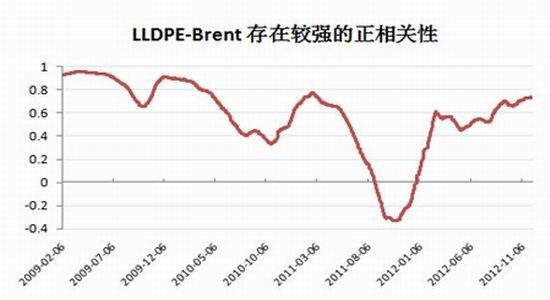

自从09年以来,整体来看Brent原油对我国LLDPE期货价格呈现正相关性,尽管这种相关性不是特别稳定,曾经一度出现负相关性。2012年以来,Brent对LLDPE期货价格传递性逐渐增强。截至2013年11月7日,两者之间的240天的移动相关系数为0.7。基于我们对未来油价的判断,LLDPE价格可能面临一定的下行风险。

数据来源:东证期货研究所

2. 供给整体偏紧状况已经得到一定缓解,进口量增加、抚顺石化开车以及福建联合检修结束等一系列因素可能会将对LLDPE市场供应形成较大的冲击

数据来源:卓创资讯,东证期货研究所

数据来源:卓创资讯,东证期货研究所

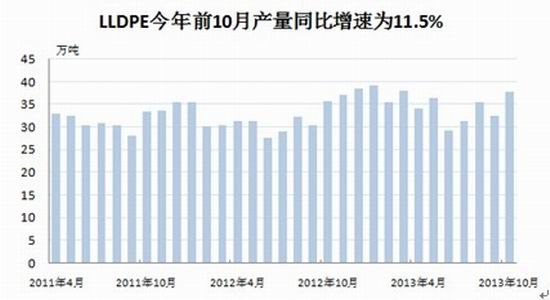

从PE的整体供应来看,今年1-10月,PE的总产量为916万吨,相比去年同期增长4.7%。10月PE产量为92.2万吨,较去年同期下降4.2%。从PE分项LLDPE来看,前10月产量为350万吨,较去年同期大幅增长11.5%,10月份LLDPE产量为37.9万吨,较去年同期增长6%。因此,LLDPE新增产量增速要高于PE总体产量增速的。

数据来源:卓创资讯,东证期货研究所

今年前10月LLDPE的进口量为194万吨,而去年同期也仅为187万吨,同比增速为4%,意味着进口量并没有大幅增长。尤其在是在今年的8月,进口量远低于往年同期的水平。9月进口开始恢复至往年同期水平。

所以,综合产量和进口量来看,供给的增速来源主要为国内产量,即为影响价格主要因素之一为国内炼厂LLDPE装置的开工情况。

| 石化名称 | 生产装置 | 产能(万吨/年) | 安排计划 |

| 燕山石化 | LDPE装置 | 6 | 11月5日因故障停车 |

| 大庆石化 | 全密度装置 | 25 | 继续停车 |

| 独山子石化 | 新HDPE装置 | 30 | 11月8日停车检修 |

| 中原石化 | LLDPE装置 | 26 | 11月6日停车,预计16日开车 |

| 兰州石化 | 老全密度装置 | 6 | 5月18日停车检修 |

| 福建联合 | HDPE装置 | 40 | 10月17日停车检修50天 |

| LLDPE装置 | 40 | 10月17日停车检修50天 |

数据来源:卓创资讯,东证期货研究所

装置方面,大庆石化25万吨全密度装置继续停车;中原石化LLDPE26万吨装置11月6日停车,预计16日开车;兰州石化全密度老装置停车;燕山石化LDPE11月5日因故障停车;福建炼化两套40 万吨/年全密度装置10月17日起停车检修50天,检修后分别扩能至50万吨/年。

10月份以来,多家炼厂PE装置停车检修,对LLDPE价格起到了一定的提振作用。如福建联合40万吨LLDPE装置停车50天,造成华南地区现货供给偏紧。但是随着检修的结束,未来LLDPE供给偏紧的状态可能会得到缓解。据悉,抚顺石化LLPDE装置已经开工,但是目前只开了一条线,对整体供给影响不是很大。如果未来抚顺LLDPE装置全线开工的话,届时将会对市场造成较大的冲击。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。