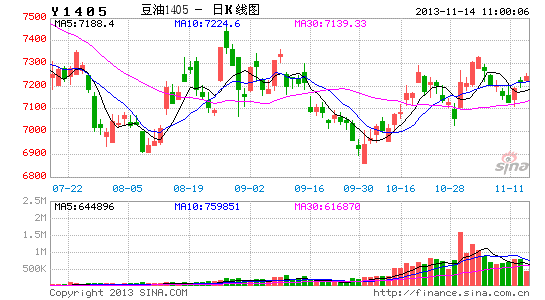

南证期货:线利多因素聚集 豆油或迎来反弹

经过一轮深幅下跌之后,成本对于豆类价格的影响正在增强。笔者试图通过种植成本与库存消费比的关系,找出13/14年度美国以及南美大豆合理的定价区间。而豆油市场本身存在着油粕比价修复、短期供应平衡偏紧、工业需求向好等利多因素,在大豆价格接近目标价格区间的前提下,豆油市场或有中短线反弹机会。

一、13/14年度豆类市场定价推演

美豆价格推演

今年美豆产区虽然在8月遭遇干旱天气,但是从去年历史性干旱年的表现中,美豆的抗旱能力也可见一斑。虽然今年播种相较正常年份晚了10天左右,但是收获期之前早霜并未对产量造成实质性损害。时隔两个月美国农业部发布11月供需报告,其中13/14年度美豆单产上调至43蒲式耳/英亩(上期41.2蒲式耳/英亩),收获面积下调7570万英亩(上期7640万英亩),13/14年度总产量上调至34.13亿蒲,起初库存上调至1.41亿蒲,压榨以及出口需求相应上调,最终期末库存上调至1.7亿蒲,库存消费比上升至5.25%。此外,根据各项成本计算,随着单产的提高,单位成本也下降至9.6美元/蒲式耳。

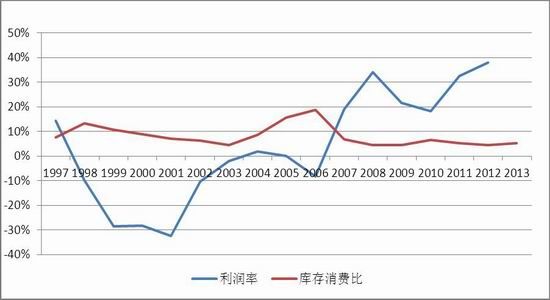

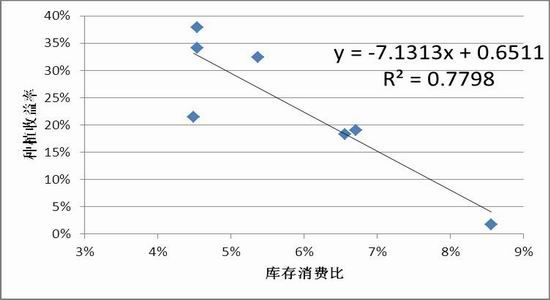

对比美豆库存消费比和种植收益率历史数据发现,两者之间呈显著负相关关系,剔除05/06、06/07两个库存消费比突高的年度,04/05年度以来库存消费比和种植收益率的负相关系数高达-0.88(如图表1)。图表2为种植收益率与库存消费比的散点图以及两者之间的拟合函数,由此计算13/14年度美豆的合理利润率在27.8%上下。本年度美豆种的植成本约为9.6美元/蒲式耳,因此农场价格应该在9.84(9.6×127.8%=9.84)美元/蒲式耳附近。

图表1:美豆库存消费比与种植收益率走势图

图表2:美豆库存消费比与种植收益率拟合图

南美远月大豆价格推演

南美播种工作进展顺利,产量前景向好。巴西最早开始播种的中西部地区,9月降雨恢复情况虽不理想,但10月降雨明显增加,土壤墒情得到快速补充。而巴西南部目前土壤水分略多,但预计不会对播种工作造成明显阻碍。著名油脂分析机构油世界预测,截至10月末巴西大豆播种率或达到68-71%。南美另一种植大户阿根廷,产量排名前两位的主产省科尔多瓦和圣菲,在10月中下旬之前墒情缺失严重,令葵花和玉米的播种受阻。近期降雨情况已明显改善,但是阿根廷西北部仍需持续降雨补充墒情。布宜诺斯艾利斯谷物交易所估测,截至11月7日新季大豆播种已完成预估面积的10.7%,播种进度与上一年度同期持平。受比价效应影响,今年南美农户种植大豆热情提高,而且若后期墒情改善,未能播种的葵花和玉米面积或部分转向大豆。目前13/14年度南美大豆种植面积预期乐观,若后期天气条件正常,产量或再次刷新历史记录。美国农业部11月供需报告显示,13/14年度南美G3产量分别为巴西8800万吨,阿根廷5350万吨,巴拉圭900万吨,总产量1.5亿吨,同比增加983万吨。

巴西和阿根廷货币均已经大幅贬值,按照当前的汇率计算巴西大豆从种植至港口装船的平均总成本为9.49美元/蒲式耳,而阿根廷大豆的平均成本仅为9.13美元/蒲式耳(计算过程见下表)。按照20%的偏低利润率计算,巴西和阿根廷大豆的价格应在11.39美元/蒲式耳和10.95美元/蒲式耳。

图表3:南美大豆成本计算

| 每吨成本(美元) | 阿根廷 | 帕拉纳 | 马托格罗索 | |

| 变动成本(不含化肥) | 70.81 | 142.17 | 111.69 | |

| 化肥 | 12.07 | 52.96 | 105.33 | |

| 固定成本 | 106.55 | 74.07 | 39.20 | |

| 运费 | 18.46 | 35.62 | 118 | |

| 港口费用 | 2.09 | 9.56 | 9.56 | |

| 出口关税 | 125.65 | |||

| 总成本 | 335.63 | 8.55 | 10.44 | |

| 转化为每蒲式耳成本(美元/蒲式耳) | ||||

| 9.13 | 8.55 | 10.44 | ||

| 注:巴西雷亚尔兑美元汇率2.26;阿根廷比索兑美元汇率5.6 | ||||

由以上南北美大豆的价格推演确定的价格来看,目前美豆价格已接近目前价格,而远月3月合约目前尚较目前价格有一段距离,预计11月和远月合约价差将继续扩大,远月油粕价格或由此承压。

二、美豆销售同比增加 潜在利多豆类

目前南美陈豆主要集中的阿根廷,10月巴西大豆出口仅150万吨,延续快速下滑趋势。著名分析机构油世界预计11和12月巴西出口总量不过65万吨,对新作美豆出口已不够冲击力。阿根廷农户不满于国内汇率政策,惜售情绪依旧,短期内很难出现明显放量出口。

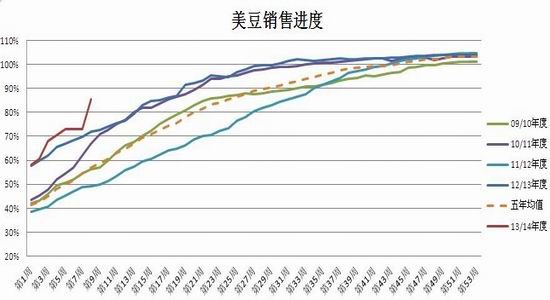

根据美国农业部统计,截至10月24日13/14年度美豆累计已完成销售3223万吨,完成全年度销售任务的82%,远高于去年同期的72%,以及五年均值57%。南美陈豆库存有限,而且其国内压榨利润良好,新作美豆下市后预计需求并不会出现问题。

图表4:美豆销售进度

三、进口大豆集中到港对豆油的压力短期内难以显现

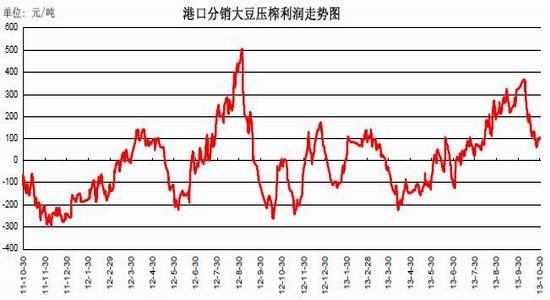

前期压榨利润高企,油厂积极开工,大豆库存被快速消耗,目前原料供需相对紧张,短期内下游产品供应难以大幅增加。今年8月中旬以来进口大豆压榨利润始终为正,最高时接近200元/吨,港口分销大豆压榨利润最高时更是接近400元/吨,油厂加工热情高涨。而且下游养殖业存栏数量较高,利润回暖,粕类整体需求向好,另外其他杂粕供应也出现阶段性紧张,令豆粕需求相应上升。基于良好的压榨利润以及旺盛的下游需求,前期油厂开机率高位运行,截止11月1日港口大豆库存已经下降至471万吨。但是,11月至明年1月国内将迎来进口美豆集中到港期,三个月累计进口量或高达1900万吨,同比增加417万吨,大豆供应将由紧张转向宽松。目前预计11月将到港620万吨进口大豆,但是部分船期由于装运迟缓而被迫后延,实际到港量或不及预期,11月油厂压榨数量难以继续增加,豆油供应数量或保持稳定。

图表5:国产大豆和进口大豆压榨利润走势图(单位:元/吨)

图表6:港口分销大豆压榨利润走势图(单位:元/吨)

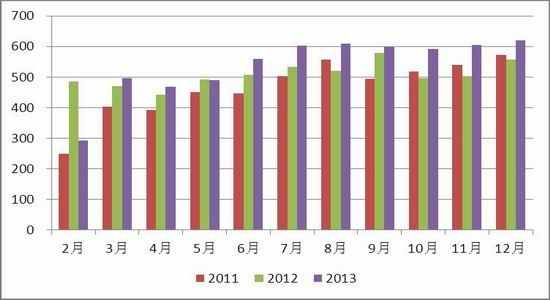

图表7:大豆到港量(单位:万吨,10月至明年1月为预估值)

图表8:月度压榨量及预测(单位:万吨)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。