中州期货:大豆供应充裕 豆粕难破前期高点(2)

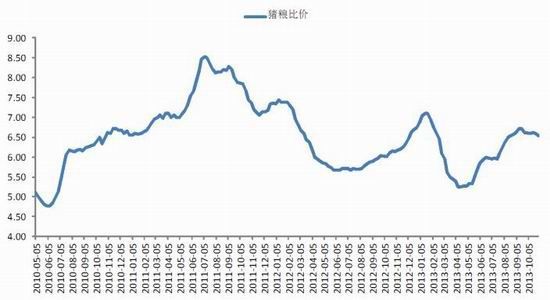

四、 生猪价格走低,节前出栏降低饲料需求

截止11月8日,全国出栏瘦肉型猪均价达到15.32元/公斤,较去年同期的14.31元/公斤上涨7.06%,而猪肉价格达到23.79元/公斤,较去年同期上涨4.16%,三元仔猪均价25.2元/公斤,同比上涨4.83%,母猪均价为1723元/头,同比上涨0.94%。全国猪粮比为6.56:1,同比上涨5.85%,而自繁自养出栏头均盈利达到81元/吨。市场预计在短期内,生猪的供应较为充裕;且前期收购的猪肉库存依然较大,后期生猪价格将继续小幅下降。不过,随着气温的降低,市场对猪肉的需求也在增加,预计生猪价格下跌的幅度较小。

全国猪粮比走势

来源:WIND 中州期货

从指标上看,本周中国养殖业数据相对处于稳定,市场并没有太大的波动,预计在近一个月市场将会维持这种情况。但是在12月,由于今年春节相对较早,因此生猪出栏也将相对偏早,这将造成春节后猪肉价格处于低点的周期较长。有可能在下一年造成农户补栏意愿不足的局面。

生猪存栏量

来源:WIND 中州期货

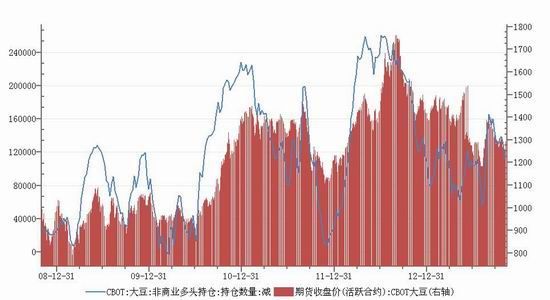

大豆非商业持仓

来源:USDA 中州期货

截至11月5日,CBOT大豆非商业多头持仓量为 182112张,较上一周的持仓量181772增加了340张,增幅为0.19%。 CBOT大豆非商业空头持仓量为 70374张,较上一周的持仓量51803减少了18571张,降幅为 35.85 %。CBOT大豆非商业套利持仓量为 84769张,较上一周的持仓量87314增加了2545张,增幅为 2.92 %。

CBOT豆粕非商业持仓

来源:USDA 中州期货

截至11月5日,CBOT豆粕非商业多头持仓量为 82952张,较上一周的持仓量94652减少了11700张,降幅为12.36 %。 CBOT豆粕非商业空头持仓量为 57197张,较上一周的持仓量 51970增加了5227张,增幅为10.06 %。CBOT豆粕非商业套利持仓量为 31287.00 张,较上一周的持仓量 29669增加了1618张,增幅为 5.45%。

从CFTC公布的基金持仓看,基金小幅增持大豆多单,减持空单,使净多单回升至109253手,不过与去年6月相比仍降低不少。在豆粕上基金操作相反,基金减持多单,增持空单,显示出基金看多大豆看空豆粕的态度。

CFTC基金净多持仓与大豆价格走势

来源:USDA 中州期货

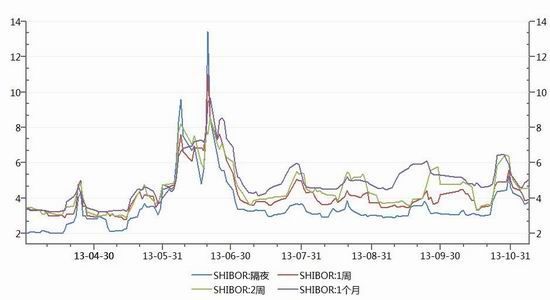

六、资金面紧张,宏观经济增长乏力

11月11日,央行公布2013年10月金融统计数据:10月社会融资规模为8546亿元,同比减少4342亿元。M2同比增14.3%,M1同比增8.9%,当月人民币贷款增加5061亿元。10月融资总量8546亿,同比减少4342亿,源于非信贷融资减少,反映金融机构仍在去杠杆。去杠杆降低资金供给,而稳增长融资需求未降,导致10月投融资矛盾继续恶化,利率大幅飙升。10月新增信贷5061亿低预期,其中企业长贷同比首降,而居民长贷环比明显萎缩,将制约未来地产销量。M2增14.3%,归功于外汇占款多增,货币政策难放松。存款增速回落,贷存比再次上升,银行揽储压力加大。10月经济出现反弹,主要是制造业投资反弹所致,加剧产能过剩,资金供需矛盾推升利率,将成为未来经济反弹主要障碍。预计4季度经济增速仍趋回落,且14年经济走势难言乐观。

上海同业拆借利率

来源:USDA 中州期货

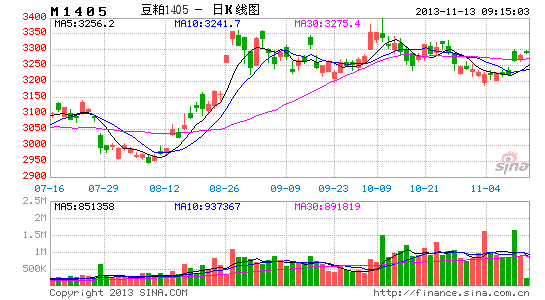

六、 技术分析

来源:中州期货

近两日美豆在供需报告利多刺激下震荡反弹,后市关注上方1310美分压力,此线在前期下跌中是重要支撑,但跌破后成为反弹压力位。

来源:中州期货

技术上,豆粕处于大的整理三角形之内,在美豆供需报告提振下,周一跳空高开,但在上轨附近承压,预计在消化外盘利多后,南美天气以及国内消费将是豆粕走势需要关注的焦点。豆粕1405上轨压力位3300,下轨支撑位3190.

七、 后市展望

美豆出口和压榨调高使得美豆库存低于预期,未来供需偏多为主,但由于美豆恢复性增产及南美大豆产量预期增加,全球大豆库存压力将抑制豆粕期价。短期来看国内进口大豆到港,开机率提高,增加豆粕的供应,给处于淡季的豆粕带来压力。不过随着时间的推移,后期市场关注焦点也将转移至南美天气方面,从近期天气以及中期厄尔尼诺发生概率来讲,未来南美增产概率依旧较高。我们认为,USDA供需报告短暂利多后,市场将回归供需格局基本面,在缺乏题材炒作情况下,豆粕难以突破前期高点,后市维持区间3197-3397震荡或者跌破区间将是大概率事件。操作上逢高沽空,下破区间加码的策略,仓位20%

未来风险点:南美天气出现变化,不利于大豆播种及生长;十八届三中全会后,国家出台相关产业政策,利好产业。

中州期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。