信达期货:玉米库存压力 托市预期不宜乐观

第一部分 国储收储预期简析

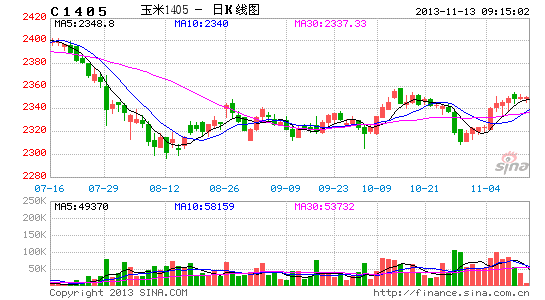

1. 国内新季玉米购销缓滞,价格阴跌

今年10月以来,国内玉米主产区新季玉米纷纷收获上市。虽然有国储东北地区收储价预期的存在,但是现货贸易领域对玉米后市看跌情绪极为严重,因市场预期整体市场玉米将供应过量,且旧作库存难以消化。目前商品粮主产区东北地区玉米价格持续缓跌,玉米现货价格照比开秤价格每吨走低20-40元不等,市场观望心态浓厚:

一方面,农户根据往年经验,认为新粮下地后短期内玉米现货价格较低,农民惜售情绪较重。尤其以偏北运输成本较高的黑龙江地区更为突出,因物流成本、黑龙江玉米外运出关,难有价格优势,根据港口价格外运亏本,贸易商普遍压低收购价,多数农民不愿出手;

另一方面,现货贸易和玉米加工企业普遍严重看跌后市,因预估整体市场供应过剩,国内外玉米价差严重,这使得企业将原料库存持续保持在低位。较低的贸易吞吐和企业消费需求,使得产区贸易商也多数持观望态度。

表:国内最新玉米现货价格

| 地点 | 参考价格(元/吨) | 备注 |

| 哈尔滨 | 2180 | 标准水 |

| 长春 | 2240 | 标准水 |

| 大连 | 2320 | 优质低霉变平舱 |

| 上海 | 2420 | 东北玉米,霉变低于2% |

| 蛇口 | 2480 | 东北玉米,霉变低于2% |

| 南宁 | 2490 | 东北粮钦州港价格 |

| 南昌 | 2380 | 华北粮站台价 |

| 长沙 | 2560 | 东北粮站台价 |

| 成都 | 2500 | 新疆玉米站台价 |

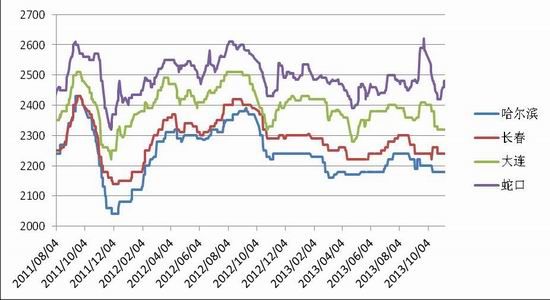

图:玉米现货价格走势

而目前南北港口玉米顺价且有利润。因南方港口低水优质玉米数量不算充裕,企业对新季东北玉米粮质满意,购粮意愿增加,使得近期港口国二标准以上等级的玉米成交价攀升至2480元/吨。南北港口价差160元/吨,为一年来少见的高价差情况。

内陆销区方面,目前长江中游和西南销区东北玉米无竞争力,市场多靠到站价格更低的华北和西北玉米接济,货源充足,多数地区东北到站价已跌至2600元/吨之下也难抵华北西北玉米2400-2500元/吨的价格优势。

目前从全国玉米现货贸易流动来看,东北玉米难在南方内陆获得有效需求,多数消费集中在南方港口周边地区,销路一般。

2. 国储库存压力和后期收储难易

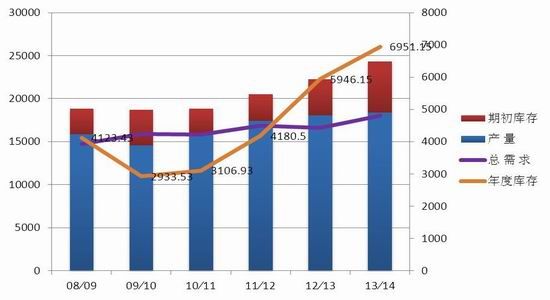

国家粮油信息中心预估2013/14年我国新季玉米产量约2.15亿吨,较去年2.1亿吨进一步增长。产量预增的主要贡献来源,包括东北等传统产区种植技术的提高,以及西北等地区的玉米播种面积扩大。根据国内相关研究机构的分析,因国内玉米供应增加、和玉米深加工产业进入调整、产能缩减,中国玉米供需平衡在2012年便已经逐渐脱离供需紧平衡的状态。2013年在禽流感和经济需求疲弱等影响之下,市场供需形势便已发生大幅改变。

图:国内玉米供需及期末库存

(次坐标轴:期末库存, 单位:万吨, 数据:中国玉米网)

中储粮在2013年上半年进行的托市收购,共计收储3000万吨玉米,至今尚未轮出。因此批次玉米品质较差,以后或也难寻买家。大量旧作库存、挤占产区仓储库容,提高了今年中储粮的收储难度。虽然收储价格在年中早已公布,但至今尚未见到国储启动收储的迹象,收储活动启动还需进一步筹备。

后期东北收储活动将遭遇的主要难点:仓容有限,现货尚处于熊市,参与收储单位运营风险较大,市场收储积极性不高;这促使国储的收储活动,成为市场现货货源卖方的“香饽饽”,手中粮源能被国储收购,将会获得2013/14年度现货流转中的最大利润;而一旦国储退出收购,玉米价格风险便会加大。所以各级市场现货拥有者会争相试图将现货卖给国储,在有限仓容下,这会使得最终市场最终现货价格照比国储价格有一定差距。

3. 进口玉米的影响

今年美国玉米创纪录丰产超3.5亿吨,相对2012年的2.73亿吨可谓巨量增产;且今年虽然遭遇春涝晚播,但后期作物长势良好,最终粮质上乘。目前国内玉米进口年度配额700万吨,考虑到2013年未用完额度和2014新增配额,2013/14市场年度的玉米进口额恐将超700万吨,甚至可达1000万吨进口额度;各级单位预计将积极充分使用有限的进口配额,以最大化赚取国内国外玉米价差利润。故2013/14年度除了国内库存压力过大之外,进口还将给国内增加约1000万吨供应。由于2013年内外价差扩大约从6月末开始,所以后期年内进口配额应还有较大剩余。

目前美国CBOT 12月玉米合约国内到港完税价1960元/吨,南方港口东北玉米2480元/吨,价差约每吨500元。而根据南方港口最新船期到港信息,今年新进美国进口玉米品质上乘,容重达770g/L,多数14%水,但目前贸易商报价2400元/吨,报价水平较高,这主要是由于南方现货补给的主要来源――东北玉米目前到港量较低,优质玉米货源尚较缺乏。考虑到后期进口玉米到港船期逐渐增加,尤其是待至明年、东北新粮对美玉米的新鲜度优势下降,销区企业对东北玉米求购意愿将走低。

图:美玉米到岸完税价与深圳一等玉米成交价对比

CBOT玉米指数目前已经跌破450美分/蒲式耳,照比去年美国旱灾阶段的价格已经跌去50%。450美分/蒲式耳的价格,是美国启动第二次量化宽松、造就此轮农产品大牛市的突破关口价位。目前外盘CBOT玉米走势还是处于空头跌势当中,长期预计或回落至350-450美分“低通胀水平下”的常态价格区间。美国玉米的丰产和成本低价,将给国内玉米市场带来持续的冲击。

图:美CBOT玉米指数走势

第二部分 后期市场需求

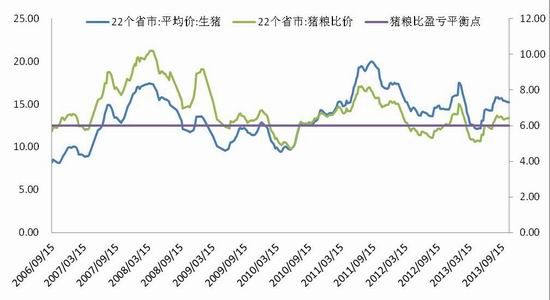

1. 生猪存栏存尚可,仔猪入栏偏低

近期国内养殖户每头猪100元左右的盈利持续存在。虽然猪价出现小幅回落,但因玉米价格走低,猪粮比继续呈上扬态势。从当下国内生猪养殖存栏状况来看,由于“十一”到春节前时间有限,不够新入栏的仔猪长成成猪;另外受连续几年猪价波动巨大影响,养殖户普遍也补栏谨慎,所以多数养殖户没有选择大量新入仔猪补栏,市场仔猪存栏量偏低。而后期到明年春节前,市场的猪饲料消费将主要依靠目前在栏成猪支撑,因成猪体型较大、后期2-3个月内饲料消费量将有保证。但待至春节前大量生猪出栏后,国内生猪存栏率将进入若干个月的偏低时期,饲料消费将呈现一定程度的下滑,这将影响到明年1-2季度的饲料需求。所以2014上半年国内玉米消费端,依然存在结构性风险。此外,冬季禽流感出现概率提高,也会增加饲料养殖业的生存难度,降低后期玉米需求。

图:国内生猪和玉米价格比

图:国内生猪存栏