弘业期货:USDA报告利多有限 大豆警惕回调(2)

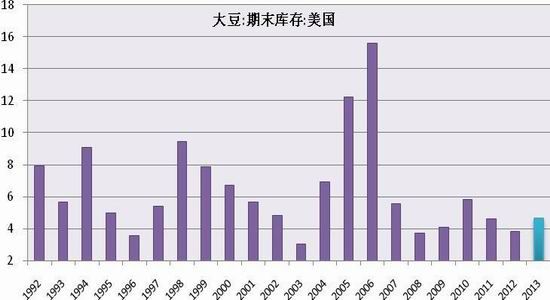

三、美豆库存上调

11月WASDE报告预估2012/13年度美国大豆年末库存383万吨,库存消费比2.94%,较9月预估值分别上调42万吨和0.32%;同时上调2013/14年度美国大豆年末库存至463万吨,较9月报告上调55万吨;库存消费比上调至3.45%,较9月预估上调0.32%;2013年美国大豆结转库存是2011年以来最近三年的最高库存水平,在2008年以来的六年中位于第二位水平。我们认为,11月报告中对于美国大豆结转库存的上调符合我们前期预估,同时不排除后期对于数据继续做出小幅上调(去年最终美豆结转库存较当时9月份预估上调约8.7%)的可能性。

图表 11:美国大豆期末结转库存(百万吨)

图表 12:美国大豆库存消费比

资料来源:USDA,弘业期货农产品研究所

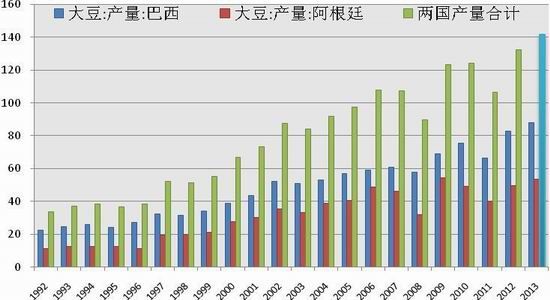

四、南美大豆主产国维持高产预估

11月USDA报告维持南美地区两大主产国巴西和阿根廷大豆产量的高产预估。其中,报告维持2012/13年度巴西大豆产量至8200万吨不变,与9月预估持平;微调阿根廷大豆产量至4930万吨,较9月预估下调10万吨;此外,11月报告维持2013/14年巴西大豆产量8800万吨,与9月报告预估持平;维持阿根廷大豆产量5350万吨不变,与8月和9月报告持平。以此最新数据,2013/14年度巴西大豆产量将稍稍落后于美国大豆产量(11月报告中将美国大豆产量上调至8866万吨),巴西大豆产量与美国大豆产量差距很小,由此巴西大豆仍然有望赶超美国大豆产量,将居于世界大豆生产国的首位。同时2013/14年度巴西和阿根廷两国大豆产量合计值1.415亿吨较前三年分别增加7.8%、33%和13.7%。对于远期而言,11月报告维持2013/14年度巴西和阿根廷两国大豆丰产预估,利空远期大豆价格。

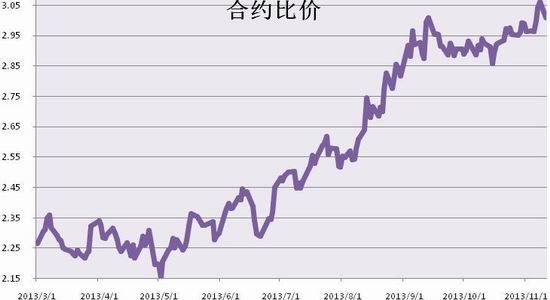

今年南美大豆的播种从10月份前后开始(巴西早期播种9月下旬开始),至11月上旬,巴西大豆播种率约50%,阿根廷大豆播种率约10%。在南美地区大豆播种季节前后,CBOT大豆和玉米的比价不断走高,当前已经升至历史高位。截止11月11日,CBOT大豆11月合约和12月玉米合约比价3.01(其中11月8日比价飙升至3.06),而5月大豆和玉米期货合约的比价升至2.77(其中11月8日比价为2.81)。大豆和玉米远月合约的比价已经连续4个交易日处于3及以上的历史高位,大豆/玉米比价进入3时代;而去年同期,CBOT大豆11月和玉米12月的比价仅为1.97,可见今年大豆/玉米比价远远高于去年同期。此外,大豆和玉米远月合约比价从8月下旬开始就进入2.8以上的历史高位,至今已经持续约两个半月;另据报道9月中旬,巴西帕拉纳州现货价格显示大豆玉米价格比为3比1,马托格罗索州大豆玉米价格比为4比1。可见今年大豆/玉米比价不仅处于历史高位,而且持续了相当长的一段时间,贯穿于南美地区大豆播种季节的前后。由此,我们认为,基于价格激励作用,南美地区大豆主产国(巴西、阿根廷、巴拉圭、乌拉圭等)均存在增加大豆播种面积的可能性。巴西大豆产量赶超美国不是没有可能,而南美地区大豆产量的高产预估则始终压制着大豆价格。今年11-12月份市场关注的焦点为南美大豆主产国的播种面积及初期种植情况,目前而言,各市场分析机构对于巴西和阿根廷大豆种植面积增加的预期浓厚;而且南美地区早期播种的天气条件也极为有利。据11月11日,气象学家表示,阿根廷谷物带近期降雨以及年底前雨量增多的预报已经缓解阿根廷干旱的担忧;而巴西的天气状况则一直良好,所以巴西和阿根廷大豆早期播种状况均加深了大豆增产的预期;当然,传统的南美地区“天气市”的炒作预计在明年1-2月份,届时对于南美大豆产量的预估会因天气状况而发生改变,美国农业部1-3月份的供需报告对于南美大豆产量变化也会做出相应调整,届时我们再根据具体情况做出判断。目前而言,我们认为,2013/14年度南美大豆市场的丰产预期依旧是压制豆价的重要利空因素。

图表 13:巴西及阿根廷大豆产量(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 14:CBOT大豆11月/玉米12月比价

资料来源:USDA,弘业期货农产品研究所

五、中国进口需求维持不变

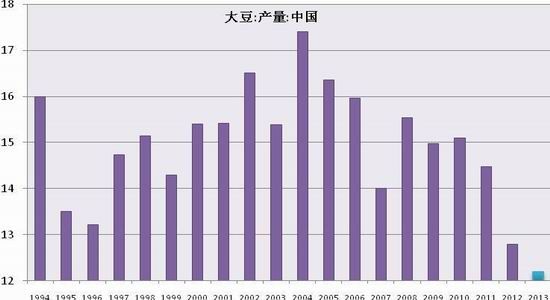

11月报告维持2013/14年度中国大豆产量预估1220万吨不变,与9月预估持平;中国大豆产量保持减少的趋势,2013年度产量预期较前三年分别较少约4.7%、15.7%、19.2%。中国大豆产量的逐年减少主要因为大豆种植收益下降,农民逐渐转向更加经济的作物。中国大豆在世界大豆贸易中更多的充当需求者,中国需求因素对大豆价格影响更大。

图表 15:中国大豆产量(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 16:中国大豆产量增速

资料来源:USDA,弘业期货农产品研究所

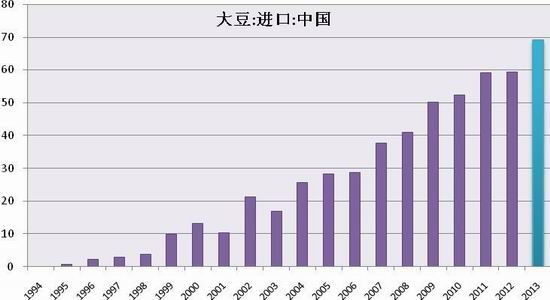

根据11月USDA报告预估,2012/13年中国大豆进口预估5987万吨,较9月报告上调37万吨,保持历史新高。市场将中国需求因素推升至下一作物年度,USDA报告维持2013/14年度中国大豆进口量6900万吨不变,继续创下历史新高。我们认为,2013/14年度中国大豆进口保持增长趋势可期,但至于是否能够达到6900万吨的绝对数量,后期仍存在调整空间。11月11日,国家粮油信息中心预计为6600万吨。

图表 17:中国大豆进口量(百万吨)

资料来源:USDA,弘业期货农产品研究所

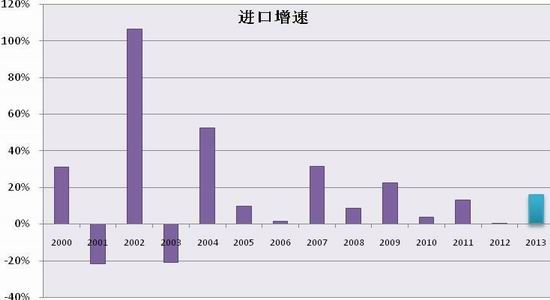

图表 18:中国大豆进口量增速

资料来源:USDA,弘业期货农产品研究所

六、本文观点

总体而言,11月USDA大豆供需报告对于2013/14年度全球大豆产量、美国大豆数量、美国大豆结转库存等关键数据均有所上调,如2013/14年度全球大豆产量从2.8166亿吨上调至2.8354亿吨、美国大豆产量从8571万吨上调至8866万吨、美豆结转库存从408万吨上调至463万吨,具有利空影响;报告中具有利多效应的则是报告下调了全球大豆结转库存131万吨至7023万吨,但是这个数据依然创下历史最高库存水平;同时,在产量增加的背景下,库存状况仍有上调的可能性,因为消费具有价格弹性,在价格上涨时,会抑制部分需求,从而库存就会相应增多。所以,我们认为,本期报告中的利多因素影响有限,后期存在回调的可能性。因为影响大豆价格的实质性利空因素,如大豆产量有所上调,只不过是因为市场在此之前已经有所预期,从而产量的利空影响被库存下调的影响所掩盖;但是,随着时间的推移,今年世界大豆丰产的效应会逐步显现,丰产始终是压制价格的重要因素。

同时随着时间推移,大豆市场的热点也逐渐转换,2013/14年度南美大豆产量情况开始进入投资者视野,11月报告中也维持了巴西大豆产量预估8800万吨不变,重新调整之后,巴西稍稍落后于美国大豆产量。但是鉴于当前大豆和玉米的比价升至历史高位,预计对于正处于播种季节的南美地区大豆主产国具有激励作用,2013/14年度巴西大豆产量赶超美国也存在可能性,南美大豆的丰产预期也是影响大豆价格的重要利空因素。

我们认为,11月报告中关于全球大豆库存下调的影响利多有限,关于全球大豆产量上调带来的利空影响会逐步显现,当前大豆价格进一步上涨的空间有限,需要警惕大豆价格回调的风险。

弘业期货农产品研究所 吴光静

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。