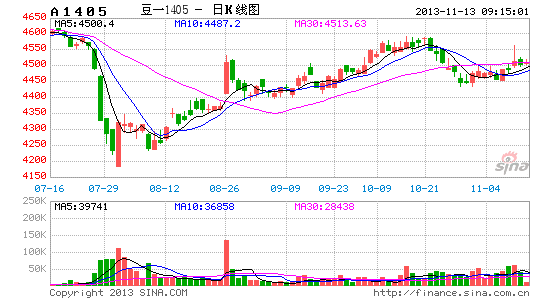

弘业期货:USDA报告利多有限 大豆警惕回调

一、全球大豆产量上调

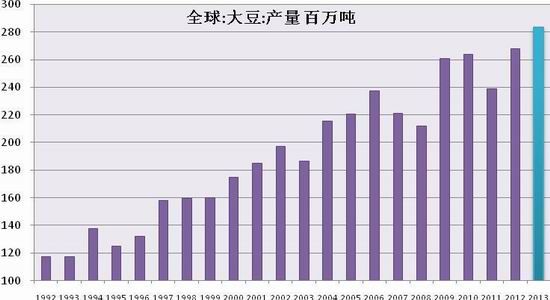

据11月美国农业部(USDA)发布的世界农业供需报告(WASDE),2012/13年度世界大豆产量预估至2.6788亿吨,较9月报告上调40万吨;2013/14年度世界大豆产量预估为2.8354亿吨,较9月预估上调188万吨。根据最新预估,2013/14年度全球大豆仍将创下历史新高。

图表 1 USDA11月世界大豆供需平衡表(百万吨)

| 项目 | 05/06 | 06/07 | 07/08 | 08/09 | 09/10 | 10/11 | 11/12 | 12/13 | 13/14 | ||

| 9月 | 11月 | 变动 | |||||||||

| 期初库存 | 47.46 | 53.11 | 62.96 | 51.42 | 42.68 | 60.76 | 71.8 | 55.15 | 61.55 | 60.11 | -1.44 |

| 产量 | 220.54 | 237.44 | 221.21 | 211.95 | 260.84 | 263.9 | 239.15 | 267.88 | 281.66 | 283.54 | 1.88 |

| 进口量 | 64.04 | 69.16 | 78.12 | 77.38 | 86.73 | 88.73 | 93.43 | 95.47 | 104.5 | 104.4 | -0.1 |

| 总供给 | 332.04 | 359.71 | 362.29 | 340.75 | 390.25 | 413.39 | 404.38 | 418.5 | 447.71 | 448.05 | 0.34 |

| 压榨量 | 185.21 | 195.9 | 201.87 | 193.22 | 209.54 | 221.36 | 227.83 | 229.15 | 238.24 | 239.57 | 1.33 |

| 国内需求量 | 215.33 | 225.52 | 229.74 | 221.34 | 238.3 | 251.63 | 256.96 | 258.44 | 268.89 | 270 | 1.11 |

| 出口 | 63.93 | 71.5 | 79.59 | 76.84 | 92.59 | 91.66 | 92.27 | 99.95 | 107.29 | 107.83 | 0.54 |

| 总需求 | 279.26 | 297.02 | 309.33 | 298.18 | 330.89 | 343.29 | 349.23 | 358.39 | 376.18 | 377.83 | 1.65 |

| 结转库存 | 52.79 | 62.69 | 52.96 | 42.57 | 59.34 | 70.11 | 56.8 | 60.11 | 71.54 | 70.23 | -1.31 |

| 库消比(%) | 18.90 | 21.11 | 17.12 | 14.28 | 17.93 | 20.42 | 16.26 | 16.77 | 19.02 | 18.59 | -0.43 |

以此最新数值预估,2013/14年世界大豆产量较前三年增产约5.85%、18.56%、和7.44%,并且高出前3年均值水平(2.57亿吨),高出前5年均值(2.4874亿吨)。11月报告在9月报告的基础上调增2013/14年度世界大豆产量预估188万吨,主要因美国产量的增加抵消了印度、加拿大、俄罗斯和乌克兰产量的下降。全球大豆产量的最新预估数值仍创下历史新高,预计利空远期豆价。

图表 2:全球大豆产量(百万吨)

资料来源:USDA,弘业期货农产品研究所

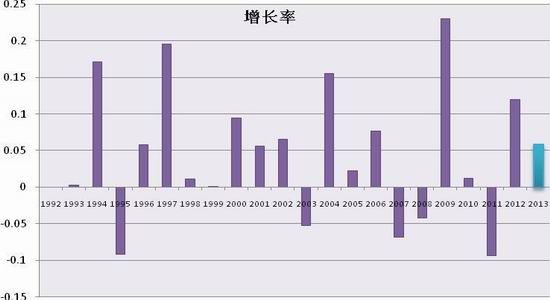

图表 3:全球大豆产量同比增速(%)

资料来源:USDA,弘业期货农产品研究所

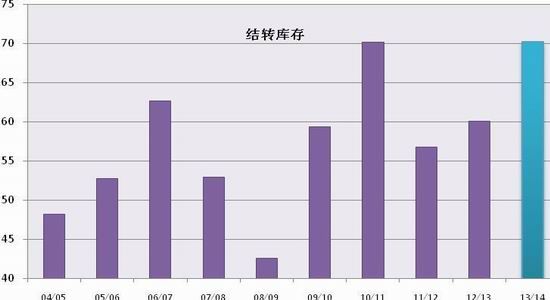

11月WASDE报告预估2012/13年度全球大豆期末库存6011万吨,较9月预估下调144万吨,库存消费比微调至16.77%;2013/14年度全球大豆期末结转库存7023万吨,较9月报告下调131万吨,库存消费比18.59%。以最新预估数值预估,2013/14年度全球大豆结转库存仍将创下历史新高,并较前三年分别增加16.84%、23.6%和1.7%。2013/14年度全球大豆期末库存高于2004年以来的均值水平(5618万吨),高于前3年均值水平(6234万吨);库存消费比高于近九年以来的均值水平(17.85%),仅仅低于2006年(21.11%)、2010年(20.42%)和2005年(18.9%)库存消费水平。

图表 4:世界大豆期末结转库存(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 5:世界大豆库消比

资料来源:USDA,弘业期货农产品研究所

我们认为,11月WASDE报告较9月报告而言,虽然下调2013/14年度全球大豆结转库存预估数值,但是上调了全球大豆产量等关键数据,同时即使是库存下调,但是这两个关键数据均保持历史最高;同时并不排除12月WASDE报告对于全球大豆库存做出上调的可能,因为毕竟美国大豆喜获丰收、南美大豆种植面积有望增加等实质性因素充分保障了全球大豆产量,而需求因素则具有不确定性;在产量增加的前提下,如果需求因素没有预期中的好转,那么库存仍然可能恢复增长。所以,USDA调低全球大豆结转库存带来的利多影响预计有限;USDA报告中对于新作物年度全球大豆产量保持历史新高的预估仍然是实质性的利空因素,在明年1-2月份南美天气情况不发生重大旱情的情况下,2013/14年度全球大豆供给正在逐步走向宽松状况,供给宽松预期压制远期豆类价格。

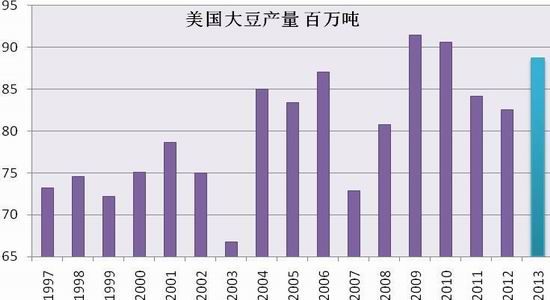

二、美国大豆喜获丰收

据USDA11月WASDE报告,2012/13年度美国大豆产量为30.34亿蒲式耳(约8256万吨),较9月预估上调50万吨;2013/14年度美国大豆产量预估为32.58亿蒲式耳(约8866万吨),较9月报告上调295万吨。

图表 6 USDA11月美国大豆供需平衡表(百万吨)

| 项目 | 05/06 | 06/07 | 07/08 | 08/09 | 09/10 | 10/11 | 11/12 | 12/13 | 12/13 | ||

| 9月 | 11月 | 变动 | |||||||||

| 期初库存 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 4.11 | 5.85 | 4.61 | 3.41 | 3.83 | 0.42 |

| 产量 | 83.37 | 87 | 72.86 | 80.75 | 91.42 | 90.61 | 84.19 | 82.56 | 85.71 | 88.66 | 2.95 |

| 进口量 | 0.09 | 0.25 | 0.27 | 0.36 | 0.4 | 0.39 | 0.44 | 0.98 | 0.41 | 0.41 | 0 |

| 总供给 | 90.42 | 99.48 | 88.75 | 86.69 | 95.58 | 95.11 | 90.48 | 88.15 | 89.53 | 92.9 | 3.37 |

| 压榨量 | 47.32 | 49.2 | 49.08 | 45.23 | 47.67 | 44.85 | 46.35 | 45.97 | 45.04 | 45.86 | 0.82 |

| 内需总量 | 52.61 | 53.47 | 51.63 | 48.11 | 50.67 | 48.4 | 48.72 | 48.41 | 48.16 | 48.81 | 0.65 |

| 出口 | 25.58 | 30.39 | 31.54 | 34.82 | 40.8 | 40.85 | 37.15 | 35.91 | 37.29 | 39.46 | 2.17 |

| 总需求 | 78.19 | 83.86 | 83.17 | 82.93 | 91.47 | 89.25 | 132.22 | 130.29 | 130.49 | 134.13 | 3.64 |

| 结转库存 | 12.23 | 15.62 | 5.58 | 3.76 | 4.11 | 5.85 | 4.61 | 3.83 | 4.08 | 4.63 | 0.55 |

| 库消比% | 15.64 | 18.63 | 6.71 | 4.53 | 4.49 | 6.55 | 3.49 | 2.94% | 3.13% | 3.45% | 0.32 |

资料来源:DCE,弘业期货农产品研究所

以最新预估数值分析,2013/14年度美豆产量较前三年度分别增产约7.4%、5.3%和-2.2%,将创下历史第三高位,高于10年均值(8246万吨),高于前5年均值(8591万吨),高于前3年均值(8579万吨),11月WASED报告对于2013/14年美国大豆产量的预估大幅上调,远远高于去年水平。

图表 7:美国大豆产量(百万吨)

资料来源:USDA,弘业期货农产品研究所

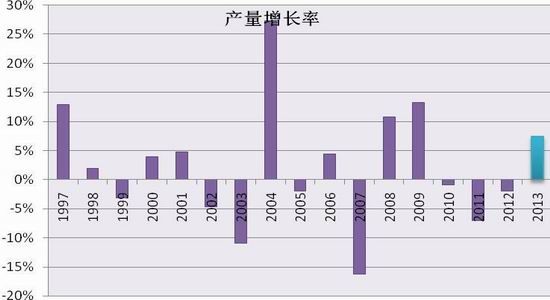

图表 8:美国大豆产量增长率

资料来源:USDA,弘业期货农产品研究所

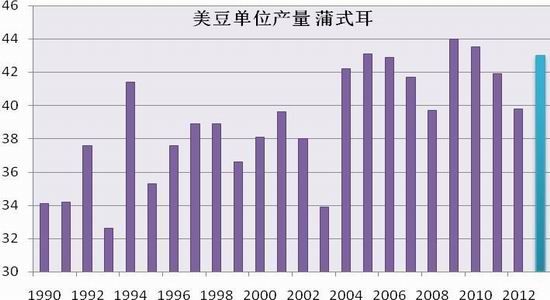

美国大豆产量大幅上调主要源于单产预估增加,11月报告预估美国大豆单产为43蒲式耳/英亩,较9月预估41.2蒲式耳/英亩上调幅度约4.36%,高于市场预期42.5蒲式耳/英亩。我们认为,11月报告中对于美国大豆单产的预估比较合理,基本反映了今年美国大豆生长状况;由此,8月底对于美国高温天气炒作也宣告终结,今年美国大豆生长过程中的天气状况良好,8月底的天气影响对于作物单产极为有限,这也符合我们前期的判断“天气炒作有时尽,豆价上涨难持续”等一系列观点,可见今年8月下旬市场对于美国高温天气损及产量的说法仍然是常规的天气炒作,最终影响很有限;同时,11月报告中下调了今年大豆的播种面积及收割面积,但是我们认为随着11月美国大豆收割工作的逐渐完成,大豆收割面积也存在增加的可能;所以,我们也并不排除12月或明年1月报告中上调收割面积,从而继续小幅上调美国大豆产量的可能性;从去年情况看,美国农业部在2013年1月的供需报告中仍然在上调2012年度大豆产量,1月报告较11月报告和12月报告中对于大豆产量的上调幅度为1.48%,产量上调的原因就在于对于收割面积的上调;而今年11月份的报告中也还在上调2012年大豆产量,调高了单产水平。所以,参照往年情况,我们并不排除后期美国农业部对于今年美国大豆产量继续上调,虽然上调幅度可能减少,不过产量的绝对数值仍在增加,产量的增加将会压制价格。

图表 9:美国大豆单产(蒲式耳)

资料来源:USDA,弘业期货农产品研究所

图表 10:USDA中美豆收割面积预估(万英亩)

资料来源:USDA,弘业期货农产品研究所

我们认为,即使以11月报告中预估的2013/14年度美国大豆产量为8866万吨,那么这个产量也处于历史第三高位,仅仅低于2009年(9142万吨)和2010年(9061万吨),今年的产量水平仍然是巨大的数值,有利于保障大豆的充分供给,而充分的供给始终是价格上涨无法逾越实质性利空因素;另一方面,随着时间的推移,几个月后美国将会迎来下一年度作物的种植季,如果大豆/玉米比价仍然居高不下,那么高比价有望激励明年美国大豆的种植面积的飙升;当前而言,截止11月8日,CBOT大豆11月合约/玉米12月合约比价已经飙升至3.06,有望激励正处于种植季的南美大豆播种面积;种植面积增加预期成为下一作物年度产量增加的重要因素。有鉴于此,我们认为,大豆价格上涨仍然面临重重压力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。