徽商期货:塑料挺价主题下产业链投资策略(2)

4、需求

LLDPE下游数据显示,2013年9月国内塑料薄膜产量为96.16万吨,环比上涨8.40%,同比上涨8.22%,为连续两个月出现增长;农膜产量17.42万吨,同比增幅13.15%,为连续三个月出现增长。从产量数据来看,刚性需求的薄膜产量稳定增长,农膜产量继续高速增长。

根据今年以来塑料薄膜、农膜产量的环比趋势和近几年薄膜、农膜产量月度同比趋势综合推算,10月份塑料薄膜产量将出现小幅回落,但这是符合历年的季节性规律的。且与往年相比,今年农膜生产旺季有所推迟,但鉴于下游较低的原料储备库存水平,刚需终究会逐渐释放。因为11月中上旬为功能性棚膜的生产高峰期,虽然11月下旬会有所缩减,但下旬开始恰恰是进入了地膜的储备期,华南、西南地区地膜需求将有所好转,西北地区市场订单逐渐显现,地膜产量将有所提高。这也正好符合了我们的推算,我们预计,10月份塑料薄膜产量将小幅下降至95.77万吨,而11和12月份则会再次上涨至99.77和102.48万吨,这将在需求端为塑料价格提供有力的支撑。

图8

数据来源:徽商期货研究所 Wind

综上,11月开始,塑料农膜的产量进入了生产和备货的高峰期,加之厂商限产挺价的“饥饿”营销措施执行良好,且暂时没有减缓的征兆,进口量也预计下滑,因此,塑料总体将维持供需紧平衡的状态,支撑期现货价格。

第三部分:塑料产业链对冲机会的衍生思考

1、空原油多塑料

作为生产塑料的最终上游原料,原油价格在近期持续走弱。截止至11月4日,NYMEX原油1月合约的收盘价为94.42美元,跌至7月以来新低。而原油的计价货币――美元则走出了完全相反的走势,两者之间重现表现出统计上的反向变动关系。分析油价走低的原因,跌势的直接触发因素是原油库存增长和美国本土汽油消费季节性转淡,但最深层的动因是受到金融属性的主导,即美国货币政策动向和美元升值。根据最新数据显示,10月美国ISM制造业PMI升值56.4,创两年半以来新高,说明经济增长预期继续向好。在多方面数据的支持下,美国经济复苏的信号逐渐清晰,QE退出虽然在10月美联储利率会议上没有提及,但市场已经普遍接受了一个观点――最终执行正在进入倒数计时。因此,美元在10月利率会议后大幅反弹,美元指数上周站稳在80关口之上,技术上已形成了中线上升趋势,预计将持续对原油价格形成利空压制。对比来看,金融属性主导原油走势趋弱,存在基本面利好的塑料价格,则受到商品属性支撑,预计两者价差将扩大,存在跨市套利机会,可以考虑卖原油买塑料的组合。

图9

数据来源:徽商期货研究所 Wind

图10

数据来源:徽商期货研究所 Wind

2、空乙烯多塑料

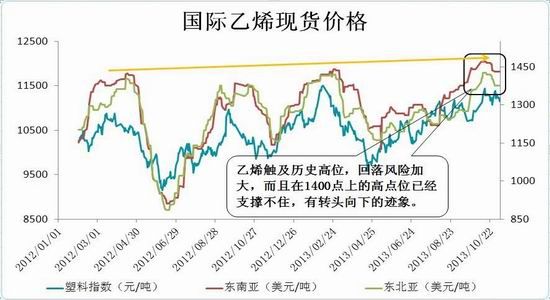

今年7月以来国际乙烯价格掀起一波涨势,并于10月底达到了历年来的高位折返点,东南亚乙烯最高至1470美元/吨,东北亚则相应到达1425美元/吨附近。回顾近几年的亚洲乙烯价格运行,一般都是在一个大区间之内,这主要是因为遭受外盘货源的冲击。全球经融危机之后,欧美市场对乙烯化工的需求出现萎缩,而以中国为代表的新兴市场国家,炼制需求不断提升,全球的乙烯货源开始加速流向亚洲。按照产能估算,我国的乙烯自给率很高,但是中东地区生产的乙烯多以乙烷为原料,成本低,虽加上不菲的运费,其到岸售价仍比国内石脑油炼制的乙烯更具竞争优势。所以外盘乙烯货源对亚洲市场的冲击,扰乱了地区供需平衡。近几年,亚洲乙烯市场保持着这样一种循环模式:价格上涨→厂商提高开工率,同时外盘货集中涌入→供应过剩→价格下跌→厂商检修限产,外盘货进口减少→供应趋紧→价格再次上涨。因此,全球乙烯货源的快速流动,确保了亚洲地区价格在一个相对稳定的区间内波动。目前,东北亚和东南亚的乙烯价格已经触及了这一区间的上沿,并出现了一定程度回调,预计新一轮的下跌周期即将展开。对于持有乙烯库存的现货企业来说,可以选择卖出乙烯现货,买入塑料期货的方式规避库存折价风险。

图11

数据来源:徽商期货研究所 Wind

第四部分:期货投资策略

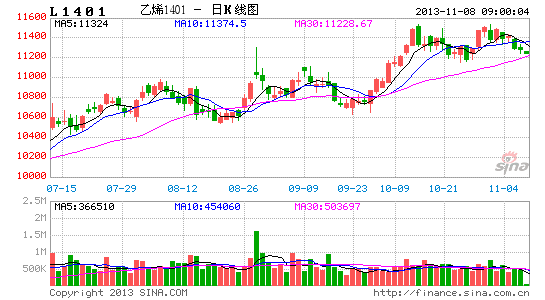

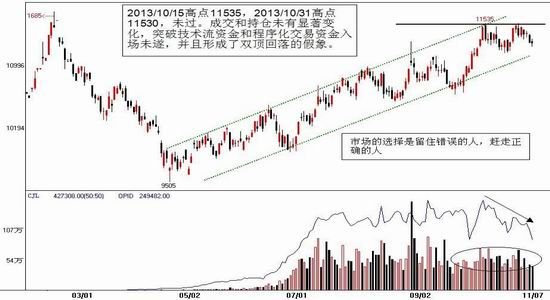

连塑L1401在九月底开始启动加速上涨,成交量温和演变,延续今年上半年开始的趋势上行通道,随着11月底-12月份的移仓换月过程的展开,L1401持仓开始出现骤减,线性持仓高点和价格高点完美吻合,L1405逐渐走向舞台前沿。这将直接导致之前的买1卖5套利机会的消散,换仓过程中可见资金低位布局远月合约,L1401-L1405价差回落,远强近弱格局雏形显现。所以我们认为,在11月中下旬乃至之后的时间段内,L1405的做多机会会更加稳定。建议10700-10800区间内吸纳多头筹码,10700下方可视情况加仓,停损位置10600,目标位置11100,预计时限在12月中旬之前。

图12

数据来源:徽商期货研究所

图13

数据来源:徽商期货研究所

徽商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。