徽商期货:塑料挺价主题下产业链投资策略

前言:塑料此轮上涨的主线是‘挺价’

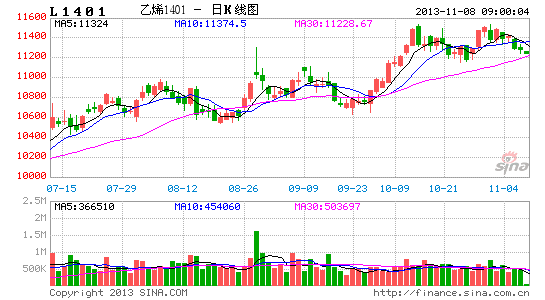

今年塑料的强势行情是其他工业品遥望而不可及的,在大宗商品宽幅震荡的行情里,自今年4月17日起底反弹,塑料这一波涨势已经持续了近7个月的时间,截止11月初塑料的走势也丝毫没有扭转的迹象,始终处于上行的通道中。纵观今年的形势,宏观大环境起起伏伏,塑料产业链又高有低,然而塑料期货却独树一帜稳步上行,究其原因我们认为“石化挺价”是今年最不同于往年的利好因素,“石化挺价”从根本上控制了市场的供需状况。不管是从石化成本、装置检修、生产供应、库存需求等上下游产业关键环节看,都受到了“石化挺价”蝴蝶效应的影响。那么对未来塑料期货行情的走势预期我们将围绕这一关键点展开分析,而综合来看其效应没有停止也还未到期。

图1

数据来源:徽商期货研究所 Wind

第一部分:问渠那得清如许――‘挺价’的成因

中国石化属于垄断行业,“三大油桶”中石化、中海油、中石油长期制约着国内化工产业的上游供应,不过21世纪过度强调的GDP与发展,导致这“三大油桶”在内无节制的石化发展是有目共睹的,行业面临的产能过剩问题也日益突出,就是在这样的氛围里塑料企业今年突出重围,也正是因为石化企业在矛盾激发前及时的做出了调整,稳稳的控制了定价权并保持着较好的发展态势,最直接的表现就是石化抓住了利润空间,成本上占优便有利可图。

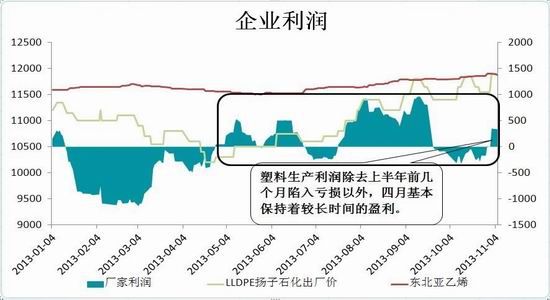

今年塑料生产成本在年初持续亏损,进入2月以后,石化库存在700元/吨-1500元/吨之间,四月份亏损最为严重,平均亏损额超过1200元/吨。但是5月份开始,石化就扭亏为盈,而且利润持续增长,到11月石化仍旧保持着较高的盈利。这期间只有较短的时间里生产出现亏损,这还是与我们通过测算亚洲乙烯的价格有关,期间亚洲乙烯价格持续走高,而且考虑到时间上的滞后性,可以说着近半年的时间里石化都保持着较高的利润回报。另外从下图我们可以看出,在7、8月相对的淡季,塑料利润反而上升较快,8月份平均盈利超过700元,这一时期的塑料需求实则有限,但为了争取到下半年旺季的议价权,这一时期就因为“石化挺价”现货价格走高,利润也水涨船高。当前我们测算的石化利润在300元上下,利润回报一般,但是旺季已经启动了一段时间,需求正持续上升,所以我们有理由相信在接下来的年底行情里,石化受利润的驱使继续维持着挺价的策略。

图2

数据来源:徽商期货研究所 Wind

第二部分:唯有源头活水来――从数据看‘挺价四大金刚’的形成

1、装置检修

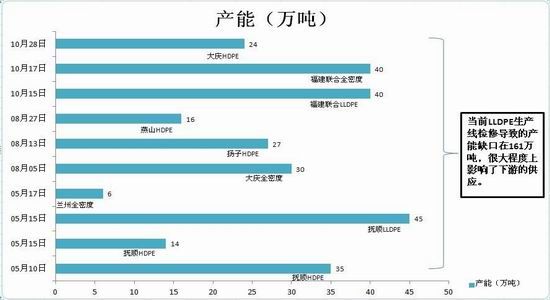

今年装置检修频繁的状况已经成为塑料上涨行情中最常被提及的影响因素,下图是11月5日国内最新的装置检修汇总。目前除了几个前期就一直在检修的石化以外,如大庆石化和抚顺石化等,10月份又新增了两个大的生产线检修,都是来自于福建联合,80万吨的全密度与LLDPE装置检修可以说对LLDPE的生产供应产生了不小的冲击,而从10月份开始国内LLDPE生产线的装置检修导致的产能缩水超过160万吨,这一数目对于四季度需求旺盛的下游市场来说影响较大。从供应的角度看,因为装置的检修,直接影响的将是供应跟不上下游市场的需求增长。

图3

数据来源:徽商期货研究所 Wind

那么在这样的消费旺季到底是什么样的原因导致装置依旧如此频繁的检修呢?追根溯源还是要回到“石化挺价”这个关键点来,按照往年的惯例6月到8月份塑料需求较低,厂家一般都会选择在这一时间段内对装置生产线进行检修,而今年检修一直持续到11月份充分说明了石化挺价的决心。因为石化也属于产能过剩行业,所以今年石化对量的控制比以往要紧,一方面确保市场供需平衡另一方面也就避免了塑料重蹈“PVC破盘”的危机。另外当前市场上也不断的猜测已经停工近半年的抚顺石化将在何时重启,我们的思路是就算重启对LLDPE市场其实意义不大,当前市场面临的问题还是福建联合LLDPE产线的检修,短期内这是市场的关注热点,更有支撑塑料的作用。

2、产量和进口

2013年下半年以来,由于石化厂家挺价意向明显,且行动果决,国内PE装置开工率持续处于低位,LLDPE产量偏低,不足以供应下游需求,加之进口利润一度增加至200元/吨,因此,LLDPE进口量持续增加。但是近期由于外盘价格大涨,国内LLDPE进口一度亏损高达200元/吨,即使现在回归至零线上方,但内外盘价差仍不足以抵消港口至内地的运费,因此,预计10月LLDPE进口量将大幅下滑。

图4

数据来源:徽商期货研究所 Wind

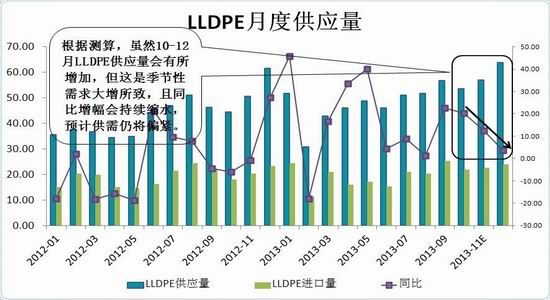

此外,根据今年以来LLDPE产量的环比趋势和近几年LLDPE 月度同比趋势综合推算,预计10月国内LLDPE产量将与9月基本持平;综合进口量大减的预期,预计10月LLDPE供应量将大幅减少,而在11-12月,根据往年旺季需求的规律和数据推算,LLDPE的供应量将分别达到56.97万吨和63.86万吨,但是相对于9月同比上升22.57%的供应量数据,预计10-12月LLDPE供应量同比将逐月大幅下滑,最低下滑至仅有3.67%。

图5

数据来源:徽商期货研究所 Wind

综上,尽管LLDPE供应量预计会有所增加,但是这本身就是每年的旺季需求所致,且同比预计将大幅减少,也证明了厂家挺价的决心,因此,我们预计在需求将大规模启动的11-12月,LLDPE仍将保持供应偏紧的态势。

3、库存

据上文所述,近期国内PE装置检修总量持续扩大,加之由于进口利润的缩水,进口量减少,因此,近一个月国内主要市场PE库存持续减少,其中无论环比还是同比增幅均为负值,且降幅在持续扩大。因此,从静态供应方面来看,PE的供应形势也较为紧张。

图6

数据来源:徽商期货研究所 Wind

而单从LLDPE的库存来看,由于福建联合的两套PE装置停产,影响了华南地区的LLDPE供应量,因此华南地区PE库存在10月27日当周大幅减少11342.42万吨至12786.58万吨,其中LLDPE库存由9345万吨降至3693.055万吨,同时随之而来的,就是华东、华北地区的库存向华南地区输入补给,因此,华东和华北地区的库存也分别缩水了800和1300多万吨。

图7

数据来源:徽商期货研究所 Wind

综上,我们预计,在库存方面,如果福建联合的两条PE生产线继续停产,那么国内主要市场的PE和LLDPE库存将持续减少,供应的偏紧如果持续下去,必将带动塑料价格的上涨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。