国际期货:连玉米偏弱运行 静待临储政策

内容提要:

1、丰产预期基本兑现。从收割情况来看,今年玉米收割基本进入收割尾声,丰产的预期较大。据考察,今年玉米生长情况良好,尽管东北地区8、9月份遭遇洪涝灾害,但仅局部地区,影响范围小,对整体产量并未构成明显影响,今年玉米仍呈现丰产,丰产预期兑现的基本定调。

2、南北现货价格走势分析。需求上,部分停收深加工企业重新开始收购,收购量有所增加,但收购价格仍然比较低;贸易商方面,对新粮的观望情绪比较浓厚,交易仍相对清淡;饲料企业对新粮收购少,大多仍在观望――整体来看,需求上企业对新粮采购比较谨慎,多持观望态度,而采购企业则多采用随采随够的采购策略,库存水平较低,需求仍然没有起色。

3、下游深加工分析。整体来看,国内需求仍维持低迷,且恢复时间将会比较漫长,深加工企业效益低下,市场信心不足,预计整个玉米及深加工市场都仍将弱势运行,对玉米价格难以形成有效的提振,需求的进一步回暖,还需要时间的积累。

4、收储入市时间。东北临储政策能否顺利执行已俨然成为业内关注焦点。一方面,去年我国临储大量收购玉米超过3000万吨且南运进度缓慢,东北新季玉米又大获丰收,临储能否有足够仓容收购面临挑战;另一方面,在我国玉米市场“政策市”特征不改的情况下,临储入市时间将继续成为用粮企业和中间商的策略调整的重要时间窗口。同时,中储粮后续具体收储方式以及相关补贴政策能否很好地解决当前临储托市的仓容矛盾也引人关注。

5、收储政策传言。虽然政策传言尚未得到证实,但玉米市场传言往往成真,如果补贴政策一旦兑现的话,不排除刺激阶段需求的可能,若此则玉米的受政策支撑而走高的幅度恐怕也要高于目前的预期。因为,一旦国家果真如之前传言对南方饲料企业北方采购进行补贴或者直接补贴深加工企业的话,则会刺激相关企业抢粮的举动,届时对盘面的支撑则可能将较为强劲。

第一部分 国内产量及作物天气分析

一、 丰产预期基本兑现

根据国家粮油信息中心对2013年全国玉米生产情况最新预测,今年玉米或将将增产4.56%。据预测,本年度玉米播种面积为35690千公顷,同比增加1.88%;玉米产量21500万吨,同比增产4.56%;目前,玉米主产区除河南略有减产外,其他地区均有不同程度的增产。

从收割情况来看,今年玉米收割基本进入收割尾声,丰产的预期较大。据考察,今年玉米生长情况良好,尽管东北地区8、9月份遭遇洪涝灾害,但仅局部地区,影响范围小,对整体产量并未构成明显影响,今年玉米仍呈现丰产,丰产预期兑现的基本定调。据中国粮食行业协会玉米分会的统计,预计2013―2014年度国内消费量为1.975亿吨。产量大于消费量1400多万吨,库存量将进一步增加,玉米阶段性供过于求的状况应该说是较为明显,尤其在收获季而收储尚政策未展开之时,整体市场依然是弱势运行的格局。

图1-1: 国内玉米历年产量走势图:

资料来源:wind、中期研究院

二、 主产区天气对作物收割影响有限

目前东北玉米已经进入收割后期,从近十天的降水量图表以及降水距平百分率图来看,东北产区降水量略微高于正常水平,这对收割期玉米质量可能会产生不利影响,部分新上市潮粮售价或将受到影响,新粮的烘干工作量也会相应加大;但从总量上来看,目前收割已接近尾声,作物地区天气影响程度相对有限,丰产格局依然明显。

图1-2:全国近10天降水量概况: 图1-3:全国近10天降水距平百分率图:

资料来源:wind、中期研究院

第二部分 产业链分析

一、 南北玉米现货价格走势分析

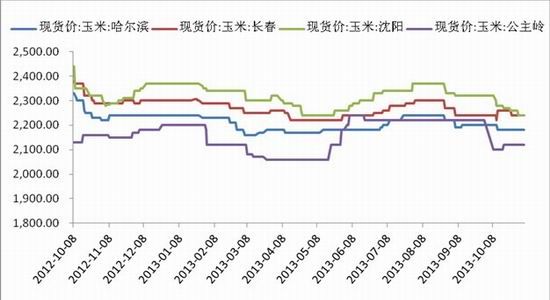

东北主产区:东北地区新粮收割进度加快,已进入中后期,陈粮销售基本结束,新粮少量面世,且新粮价格偏弱,给予本就弱势的陈粮打压。从目前的收割状况来看,今年丰产已成定局,且质量较高,水分低,供应压力较大。而需求上,部分停收深加工企业重新开始收购,收购量有所增加,但收购价格仍然比较低;贸易商方面,对新粮的观望情绪比较浓厚,交易仍相对清淡;饲料企业对新粮收购少,大多仍在观望――整体来看,需求上企业对新粮采购比较谨慎,多持观望态度,而采购企业则多采用随采随用的采购策略,库存水平较低,需求仍然没有起色。目前市场仍在等待中储粮托市政策的发布,市场没有明确的消息面指导,基本面对玉米价格形成下行压力。

华北地区:华北地区玉米价格仍在下调,幅度多在10-20元/吨左右;山东部分地区深加工企业收购量有所增加,且因开秤收购价较低,农民出现惜售心理,深加工企业收购价有所上升。报价方面,寿光金玉米淀粉厂老厂挂牌收购价1.153元/斤,新厂1.15元/斤,与前期持平;英轩酒精厂挂牌收购价1.153元/斤,较前期上调0.005元/斤,;盛泰药业玉米挂牌收购价1.17元/斤,较前期上涨0.015元/斤。但整体来看,华北新季玉米产量较高,但质量不及去年,企业收购热情较低,华北本地的供应压力较大,给了当地玉米价格下行压力,市场仍在等待托市政策的出台。

大连主流平舱价:受整体东北主产区价格疲弱影响,大连主流港口鲅鱼圈、大连港、北良港、大窖港报价稳中走弱。北良港、大窖港报价维持2290-2300元/吨;鲅鱼圈、锦州港报价维持2300-2310元/吨。

南方港口:近期广东港玉米价格走势围绕2410-2440元/吨上下震荡。10月份,两船进口玉米到港压制下,广东港成交价格走势疲弱,南北港口发运利润较低,北方港口贸易商装船积极性下降,短期内广东内贸玉米到货量减少,手握优质玉米贸易商报价上行。差粮方面,受进口高粱到港影响,鸭料生产企业差粮提货量有所下降,因此差粮报价持续走低。

图2-1:东北玉米现货价格走势图:

资料来源:wind、中期研究院

图2-2:大连主流平舱价:

资料来源:wind、中期研究院

图2-3:南方销区自提价格:

资料来源:wind、中期研究院

二、 玉米深加工现状分析

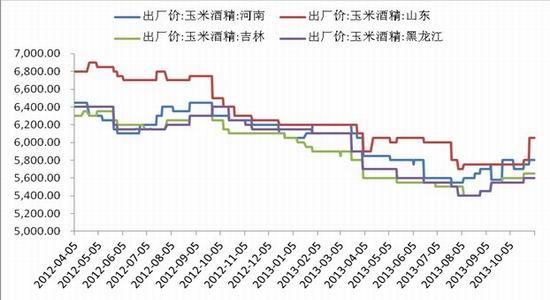

酒精:深加工企业开工率仍在40%左右,较上周维持稳定。酒精本周平稳,但是因为宏观经济形势偏弱,政策对酒精行业有所打压,需求尚无回暖迹象,酒精行业仍将低迷;

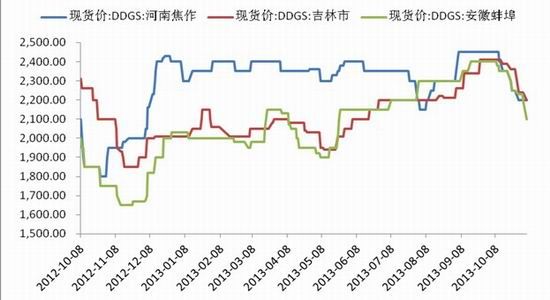

DDGS:因近期豆粕价格回落,且受到DDGS大量到港且价位较低的消息影响,DDGS价格出现下调,且因供应宽松,后期可能将持续走弱;

玉米油:棕榈油价格因天气炒作也有所回升,油脂市场受此带动大受提振,作为替代品的玉米油价格本周也随之上涨,是近期深加工企业收益的主来源;

果葡糖浆:F55果葡糖浆出厂价格仍在3350-3500元/吨左右,价格稳定,随着天气转凉,果糖消费将转入淡季,预计果糖市场仍将维持弱势稳定。

整体来看,国内需求仍维持低迷,且恢复时间将会比较漫长,深加工企业效益低下,市场信心不足,预计整个玉米及深加工市场都仍将弱势运行,对玉米价格难以形成有效的提振,需求的进一步回暖,还需要时间的积累。

图2-4:酒精现货报价:

资料来源:wind、中期研究院

图2-5:DDGS现货报价:

资料来源:wind、中期研究院

图2-6:玉米油现货报价:

资料来源:wind、中期研究院

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。