通联期货:铁矿石中长期看跌短期看多(2)

三、四季度的核心因素

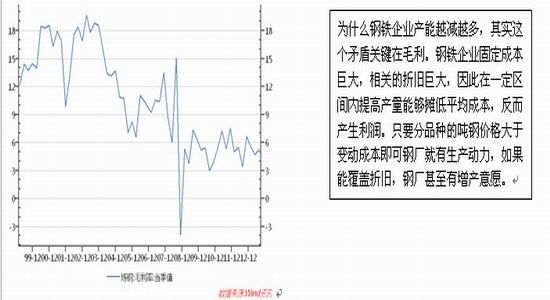

1. 传统意义上四季度是施工淡季,施工强度的降低,粗钢产量4季度可能持稳略有下滑。传统意义上四季度是施工淡季,施工强度的降低,使得钢厂出库不畅,造成库存累计。但是通常钢厂依然保持生产,关键应该看钢厂的毛利和对未来的预期。截止到8月份炼钢毛利尚可,但是9-10月份有所恶化,较大可能是钢铁企业保持既定的生产强度,或进行部分检修,预期日粗钢产量持稳小有下滑。

图7:钢铁企业毛利低位运行,但毛利尚支撑钢铁企业当前产量

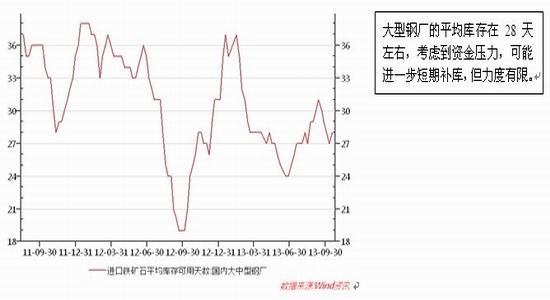

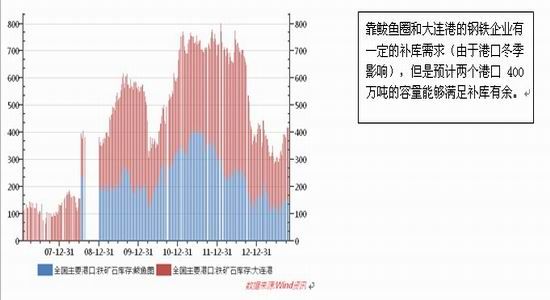

2. 冬季补库需求预期支撑矿价,但补库力度可能有限。13年资金面比较紧张,并且传统的年末季末资金更加紧张,可能影响企业的补库的动力。4季度我们预计粗钢产量旅游下降,因此企业需求偏弱,可能发生常规补库。此外,靠鲅鱼圈和大连港的钢铁企业有一定的补库需求(由于港口冬季影响),但是预计两个港口400万吨的容量能够满足补库有余。

图8:国内钢厂库存可能维持30天上下

来源:Wind

图9:鲅鱼圈和大连港库存总量400万吨,占全国港口5%

来源:Wind

3. 政策风险加大。今年节能环保的压力很大,冬季污染更加严重,如果出现拉闸限电等极端措施,可能引发钢价上涨,贸易商积极补库。

4. 成本支撑开始显现

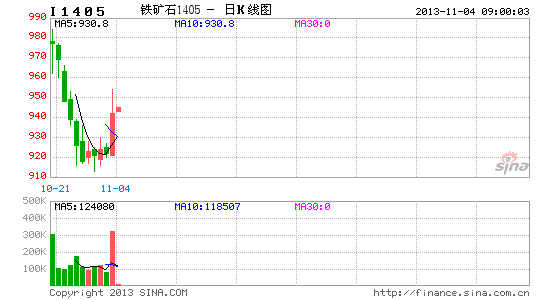

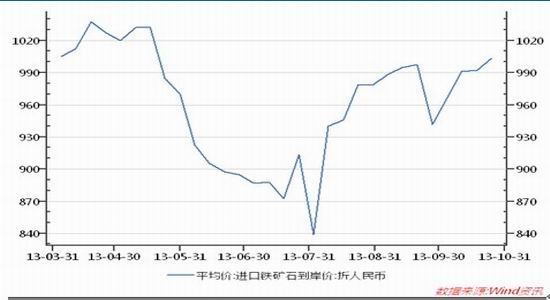

? 按照统计进口矿石到岸均价1000元现主力合约在922一线,有78点的期货贴水

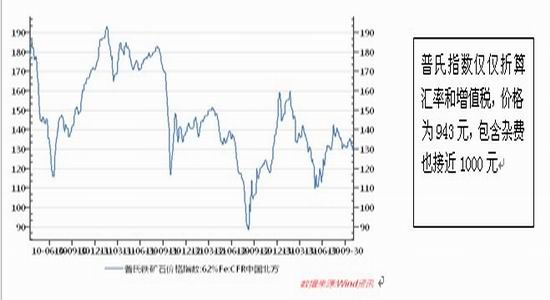

? 普氏指数仅仅折算汇率和增值税,价格为943元,包含杂费也接近1000元。

? 按照新加坡5月合约119美元计算,折算人民价格在在852元加上65元的杂费在917元。也很接近主力合约920元的价格。

图10:统计进口矿石到岸均价1000元

来源:Wind

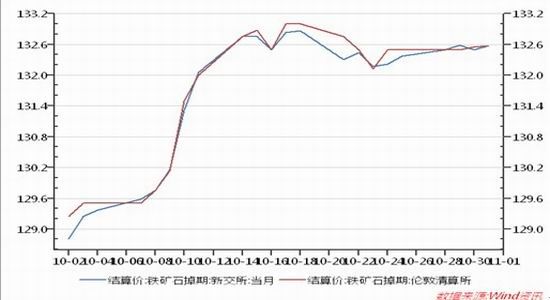

图11:普氏指数最新为132.25

来源:Wind

三、技术上看中期压制、短期上涨趋势持稳

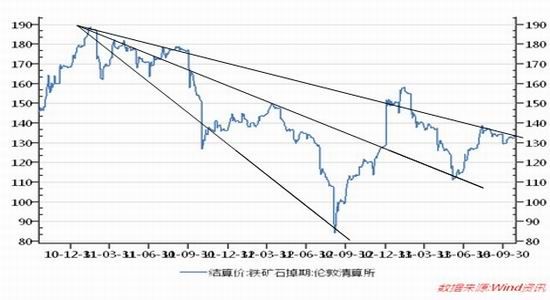

- 技术面中期压制。技术面上新加坡和伦敦清算所,价格数据来看,中期下价格趋势继续,价格受到上轨的压制。

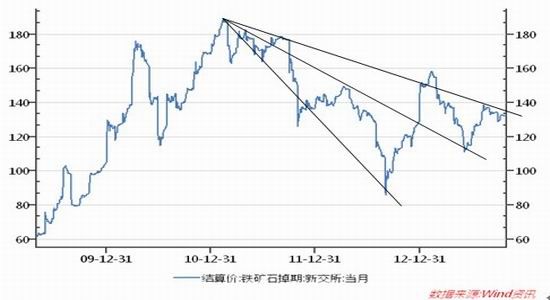

图12:从新加坡交易所和伦敦清算所的数据来看,长期趋势向下且新的下跌趋势渐行渐近

来源:Wind

图13:短期反弹形态持稳

来源:Wind

四、总结

- 上市以来期货跌跌不休主要是因为预期供应大增、运费下降、外盘远期贴水。综合分析,供应过剩的情况预计在2014年会加剧,届时全球铁矿石可能过剩约3700万吨,而中国需求可能有所减缓,因此这一因素会中期压制铁矿石价格。运费下降其实在矿价130美元一线影响有限,况且市场已经反映了预期。外盘远期贴水,在期货暴跌之后已经基本合理。因此,唯一存在因素是供应因素,但这是中期影响。可能中期下跌之路慢慢开启。但是,四季度可能基本维持高位的粗钢产量和矿石进口量、适当的补库存、不确定的环保控制、期货的高贴水已经到达了一定得临界点,有可能短期催生价格上涨。

- 整体上我们中期看空铁矿石,认为可以逢高加空;短期看多铁矿石认为可以博短期技术性反弹。

通联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。