中粮期货:现货供给充裕 豆粕玉米比价下行(2)

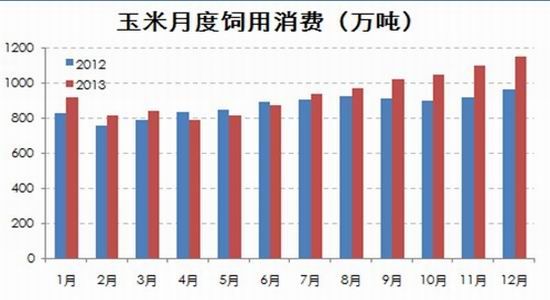

小麦玉米价差使今年玉米需求方面最主要的增量出现在饲用方面,较去年增加11.9%,约1300万吨,而小麦饲用需求将较去年减少12%,在饲用方面小麦替代玉米的情况将较去年减少。后期玉米饲用消费较为活跃,这将是玉米趋弱的大环境下较为令人欣慰的一点。

图8:玉米饲用消费月度图(来源:投资咨询部数据库系统)

未来玉米价格仍然不佳,部分原因也在于前期高企的玉米港口库存。在6月时港口库存一度高达375万吨,较去年260万吨高出44%之多,直至当前仍维持149万吨高位。而新年度进口预期仍然高,目前我国已购买13/14年度美国玉米约450万吨,未来3-4个月将有300-400万吨到港,这一数字甚至超过了去年270万吨的全年总和,港口库存压力较大。

图9: 北方港口库存(来源:投资咨询部数据库系统)

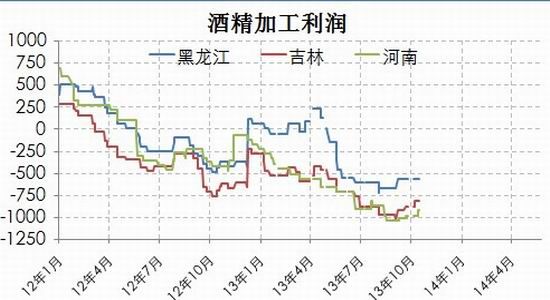

玉米下游加工业也是限制玉米消费的一个瓶颈,由于白酒消费受限,酒精消费高峰的双节“旺季不旺”,东北地区酒精加工利润较去年同期低180元/吨左右。同时,DDGS大量到港对国内DDGS价格冲击大,也导致酒精企业亏损扩大,目前预计13/14年度DDGS进口400万吨,去年278万吨。13/14年度玉米工业消费约为4450万吨,较去年略增。

图10:酒精加工利润(来源:国家粮油信息中心、投资咨询部数据库系统)

4、新年度玉米库存较去年+6.4%,基本面弱势为主

如前所述,今年玉米产量高、进口增加,虽然饲用消费大增,工业消费持平,但期末总库存(储备库存+商业库存)仍较去年高出283万吨左右,增幅达6.4%,尽管不如前期预测+10%,但国内玉米后期压力较大的局面没有改变。

5、政策性因素将带来心理提振影响

国内玉米市场由于供给充裕趋弱,因此十分关注政策可能带来的提振。当前市场对于可能公布的政策有以下猜测:

运输补贴政策:可能性极高,补贴金额预计在120-140元/吨附近;该政策将提高产区玉米采购价,但也将压低南方玉米价格,政策可能的结果在于使市场信心受到提振。

托市收购政策:由于前期东北地区新建了许多烘干塔,使收储成为可能,托市收购量当前预计在2000万吨左右。考虑到库容腾转、提高移库效率,托市收购政策若要公布,也会在运输补贴政策之后。

深加工企业补贴政策:由于深加工企业长期负利润,开工率低下,也可能公布补贴。并且若运输补贴政策实施后,东北深加工企业更需要补贴,以弥补采购成本上升后带来的进一步亏损

扩大入市收购玉米主体:主要反映了市场期望。

总之,13/14年国内玉米供给充裕,小麦替代玉米饲用现象将不会发生,近期港口库存偏高,下游加工利润低下均成为压制玉米价格理由。虽然四季度玉米饲用消费有季节性增长,但随着10月新季玉米上市,玉米价格仍将得不到提振。除供求因素外,当前市场有关于玉米运输补贴、深加工企业补贴、扩大入市收购玉米的市场主体等政策因素的传闻,其中运输补贴实施可能性最大,这给市场提供一定心里支撑,若得以落实,将对四季度弱势的玉米有支撑作用。

三、价差、价格季节性分析

1、DCE玉米1月-5月价差

来看国内DCE玉米1月-5月期货价差。首先我们观察历史数据,有以下两个结论:

1、从07年至今,历年6-12月之间的1-5价差大多在-20到-100元/吨之间波动,仅有11年10月、12月之间两次短暂为正值;

2、历年在10-11月有季节性下跌,平均跌幅均在40元/吨左右,原因在于9月底10月初新作开始上市,对1月期价有压制,1月-5月价差因此受到打击,过去7年之内,除08年四季度至09年一季度出现大量收储、09年新作产量-7%成为提振之外,另外5年均符合此季节性下跌趋势。

图11:1月-5月价差季节性图(来源:投资咨询部数据库系统)

今年的情况首先如前所述,是玉米丰产年份,产量大幅增加而需求增加不足,玉米呈弱势;其次在收储方面,由于12/13年度收储高达3083万吨,使储备库存攀升至3000万吨以上,仅次于08年末09年初大量收储后的3900万吨高位,这一数字使得在大量抛储之前,已经没有继续大量收储的空间,反而增加了商业压力。换句话说,过去7年之内让玉米1月-5月价差出现违背10-11月季节性下跌的两个因素,今年都不再存在,今年将顺应以往季节性走势。

今年玉米1月-5月价差在8月上旬一度为正,当前仍维持0至-10元/吨之间波动,根据之前分析,我们认为这一价差在9月底或10月上旬开始下跌,跌幅空间在40-60元/吨。

这一价差的下行将以1月玉米相对疲软为主要带动,无论是国内供需面的宽裕,还是美盘玉米下行带来的压力,均显示玉米后期会以趋弱行情为主。

2、DCE豆粕玉米比价

图12:豆粕玉米DCE5月期价比价图(来源:投资咨询部数据库系统)

07年以来,9-12月间豆粕玉米价比有涨有跌,具体而言,豆粕价格与大豆供求面相关,也与美豆价格相关,玉米供求则基本与国内玉米供求有联系。今年的情况是美豆单产较前期预测回升至42.5,供需面更为宽松,未来看跌至$12,对豆粕将是较大下行动力;如玉米同样也由于国内丰产,期末库存同比+6%左右,呈下跌走势。根据价格预期,豆粕5月及玉米5月价格分别看至3100及2250,豆粕玉米价比预计从当前1.42小幅降至1.37,美豆单产预期好转及国内玉米上市的利空影响都是刚刚发生,后期将开始加速。

另一方面,国内9-12月生猪养殖中,大猪及中猪比例较大,饲料配料中玉米比例高,豆粕比例较低,玉米饲用将相对提升,也会带来豆粕玉米价差的阶段性下行,印证了上述判断。

图13:玉米豆粕饲用比例图(来源:投资咨询部数据库系统)

四、投资策略

玉米1月-5月价差:当前至11月中旬时间段,可在玉米大量上市引发现货价格下跌时,考虑1-5月反套,即卖1买5操作,目标价差-40~60。

豆粕玉米5月比价:至12月底有小幅走低趋势,空间不大,若短期反弹走高至前期高点1.45可卖豆粕买玉米,目标1.37。

玉米单边看空:除非宏观环境有较大变化,或利好政策颁布,否则玉米价格将以弱势为主,可考虑抛空国内1月玉米,预计底部在2250-2300之间。

中粮期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。