东兴期货:利空压制豆类 棕榈油难以大涨

近期美豆跌破1300美分,并且在消息方面,我们并没有看到主要的利多因素出现。反而,美豆单产可能被上调的预期、以及南美洲的丰产压力均压制美豆的价格。相比之下,由于棕榈油的产量恢复不及预期,马棕榈油的大幅上涨也令国内的棕榈油价格强势上扬。我们认为在美豆价格走弱,国内油脂供应充足的情况下,棕榈油不具备单边走出大牛市的机会。我们首先将建议买入豆油1月合约抛空棕榈油01合约套利。当利多逐渐消退时,我们也将择机做空棕榈油。

美豆单产有被上调的压力,新豆上市需要补库存

截止10月20日,美国大豆收割率为63%,低于69%的五年均值。这主要是受到了今年美豆晚播种的影响,但预计对产量的影响相对有限。美国大豆生长优良率为57%,高于截至9月29日当周的53%。受益于美豆生长后半段的即时降雨,美豆的单产有所恢复。Informa Economics预估美豆单产在42.4蒲式耳每英亩。根据市场评级机构以及各机构实地考察的结果,我们认为美豆单产被定格在42-42.5蒲式耳每英亩的概率偏大。根据2009-2012年美豆优良率和单产的比较也能推算出美豆的单产在42-42.5的可能性偏大。基于此预期,美豆在11月报告前,将维持弱势震荡,如11月报告利空则下探1250美分,如利多将站上1300美分。

今年美豆的低库存是主旋律,随着新豆的上市,一部分美豆将去用来补充美豆的库存。根据NOPA的压榨报告,美豆6-9月份压榨下降很快,月均压榨量在1.1亿蒲式耳左右。而10-1月份,预计美豆压榨量将开始猛增至月均450吨,折合约1.6-1.65亿蒲式耳。2013/14年度美豆产量将比上年度增加500-600万吨,其中美豆油和美豆粕补库存大约需要消耗200万吨美豆。所以增产的美豆200万吨将用来补充下游库存,而200万吨将被新增需求消化,预计美豆的期末库存增长在200万吨左右,增产对价格的利空影响并不大。

图2:美豆压榨6-9月迅速下滑 图3:美豆油库存消费比将至2010年以来低位

来源:NOPA,东兴期货研发中心

南美洲增产预期很强

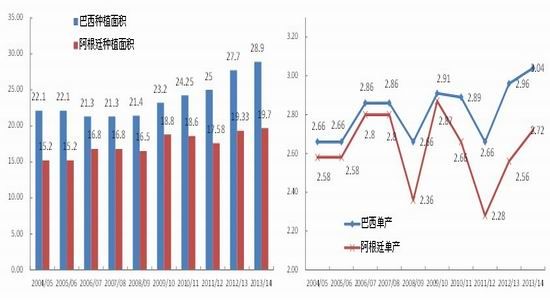

目前市场评级机构普遍预计巴西大豆种植面积将增加5-7%,而阿根廷的种植面积增幅也在2-3%左右(参考图4)。种植面积增加压制远月美豆价格预期。但是从单产来看,巴西和阿根廷单产均预估偏高,后期依然有下调的可能性,但时点不到。10-11月份一般是南美洲种植的时间,此时天气对价格有影响但影响较小,而12-2月份天气才是确定单产的关键因素。所以目前南美洲出现天气炒作前,05美豆的价格受到丰产预期的压制。我们认为05美豆1270美分阻力并不会有效突破,而1240美分的前期低点存在支撑,而如果盘面利空集中释放,1240-1270美分的盘整平台有望跌破。

图4:巴西和阿根廷大豆种植面积预估 图5:巴西和阿根廷大豆单产预估

来源:USDA,东兴期货研发中心

图6:各评级机构对巴西大豆产量的预估

来源:东兴期货研发中心

图7:马棕榈油产量、库存、出口累计值与累计同比增速

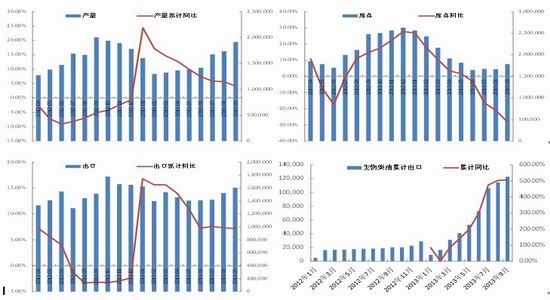

来源:马棕榈油局,东兴期货研发中心

马棕榈油产量不及预期提振价格反弹,需求其实变化不大

9月数据显示,马棕榈油当月产量为191.2万吨,较上月的173.5万吨增加近18万吨。库存也由8月的166.8万吨增加至178.4万吨。出口则由152.3万吨增加至160.5万吨。其中,截止9月份,马棕榈油产量增幅为4.09%,但增速在放缓的过程中,7-11月的产量增加周期并不如市场之前预期强烈。而需求方面,出口累计同比增幅为7.18%,超过供应同比增幅,出口累计增量为89.66万吨。相比之下,马棕榈油库存仅仅达到2012年5-7月份的水平,这是马棕榈油近期走高的主要原因。

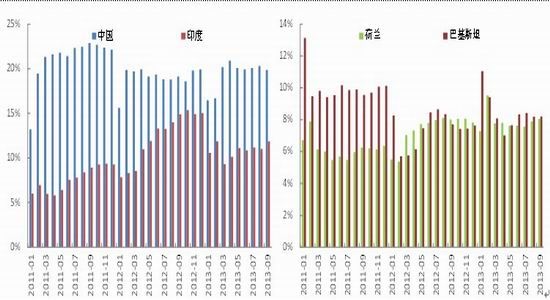

图8:马棕榈油出口中国、印度、荷兰、巴基斯坦的累计值

来源:马棕榈油局,东兴期货研发中心

分国别来看,马来西亚对我国棕榈油出口前9个月达266.6万吨,同比增幅在11.67%,增量约27.8万吨。对伊朗出口较去年增加20.5万吨,对日本和新加坡分别减少4.8万吨和6.5万吨。对荷兰出口增加7.8万吨,对巴基斯坦出口约13.8万吨。而印度作为马棕榈油的第二大需求国,马来西亚对其出口前9个月累计减少26.3万吨。所以综合来看,虽然出口有变化,但是整体上影响并不大,影响价格的主要因素还将是供应(产量)。

我国进口马棕榈油的比重也有所上升。2011年我国开始消减从马来西亚进口棕榈油的比重,但是进入2013年后,该比重又开始逐渐走高。截止9月份,我国棕榈油的进口56%来自马来西亚,44%来自印尼。说明马来西亚棕榈油价格将直接影响我国的进口价格。

图9:我国棕榈油分国别进口数据

来源:中国海关,东兴期货研发中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。