国信期货:豆类内弱外强 油强粕弱凸显(2)

六、国储政策或将修正 连豆难获支撑

按照惯例,进入11月份,连豆走势将会变成政策市。逐年抬高的收储政策,让连豆市场近几年均呈现反季节上涨的走势。在收割结束后,国家开始收购国产大豆,由于国产大豆比进口大豆价格要高,而且出油率低,因此国产大豆除了部分用于食用外,其他均流入国储中。即便是每年定期拍卖,能够顺价销售,但是大都是拍卖两年前甚至更早的大豆,价格上与收购价相同,但是并未考虑仓储等其他费用,因此在大豆收储上,国家承担了很大的财务费用。对于2013年大豆拍卖工作已经结束,而2013年国储大豆的收购政策,迟迟未能公布,市场传言甚多,但是最新消息,大豆的收储价可能与去2.3元/斤的收储价持平,,那么2013年农民卖出的价格也就在2.2元/斤附近,那么连豆下方支撑或将在4400-4450附近。

图8:DCE连豆季节性走势图 图9:国产豆与进口豆差价

数据来源:WIND 国信期货研发部 数据来源:WIND国信期货研发部

对于国内大豆供给来看,从黑龙江产区考察来看,国内大豆产量继续下滑,产区油厂收购非常不积极,大多以前期国储拍卖的大豆进行压榨。这样目前国内大豆供给仍以进口大豆为主。随着,9 月份我国进口大豆470 万吨,1-9 月份累计进口大豆4575万吨,较去年同期的4430 万吨增加145 万吨。加上去年10-12 月份的大豆进口量1408 万吨,2012/13 年度(10 月到9 月)我国大豆进口量为5983 万吨,同比增加60 万吨和1%,连续9 个年度创历史最高纪录。10 月份我国进口大豆到港量在430 万吨左右,低于9 月份的实际进口量470 万吨,但高于去年同期的403 万吨,连续第3 个月下降。监测显示,10 月份我国到港大豆仍以南美大豆为主,但有少量美国大豆到港。11 月份后进口大豆到港量将会大幅增加,预计11-12 月份进口大豆到港量将达到或超过1200 万吨。

图10:中国大豆进口量 图11:进口大豆港口库存

数据来源:WIND 国信期货研发部 数据来源:WIND国信期货研发部

随着进口大豆到港量的增加,进入11月,我国大豆港口库存将会逐步回升至500万吨以上。目前国内港口大豆库存已经从近期最低的470万吨回升至495万吨,可见国内大豆供给紧张的局面已经得到缓解。总的来看,对于连豆市场而言,大豆供给相对充裕,市场唯一的关注点在临储收购政策上。在国储尚未公布之前,市场仍有一定的压力,4400-4450元/吨或将有所支撑,一旦国储收购公布,连豆或将止跌。

七、供给增加,消费减弱豆粕逐步走软

根据调查,10月中旬以来,由于国内压榨利润大幅走高,油厂开工率开始恢复,全国开工率已经从月初的39%恢复至48%,豆粕供给量较上月明显的提升。国内大豆当周压榨量也同步增加,目前已经达到125万吨的水平。从豆粕销售情况来看,目前进口大豆压榨利润已经高达400元/吨,油厂积极销售合同,尤其是对于远期合同销售更为积极。

图12:油厂每周压榨量以及产能利用率走势 图13:压榨利润

数据来源:中国饲料在线、国信期货研发部 数据来源:WIND、国信期货研发部

从养殖需求来看10月22日农业部公布9月份全国4000个监测点的生猪存栏信息数据,9月全国生猪存栏量,较上月上涨0.7%;能繁母猪与上个月相比下跌0.1%,与去年同期相比下跌1%。目前国内存栏量依然较高,能繁母猪存栏下滑,可能意味着后期国内生猪存栏可能要缩量。目前补栏仔猪将会在春节后出栏,并且目前价位依然较高,未来仔猪补栏将会明显减少。进入四季度,水产养殖旺季结束。同时近期禽屠宰厂库存继续下滑中,由于前段时间浙江有报道新增H7N9禽流感病例,导致近期各方市场仍处于观望状态,一般而言,四季度是疫情高发期,禽类补栏的概率不大。总的来看由于养殖业存栏量的下降,这将使豆粕未来需求减弱的概率增加。

图14:生猪与能繁母猪存栏量 图15:能繁母猪年度对比

数据来源:WIND、国信期货研发部 数据来源:WIND、国信期货研发部

从基差的角度来看,目前国内豆粕基差处于较高的正基差水平,由此也可以说明市场处于相对偏强的走势中,但是随着现货供给的逐步增加,需求的稳步下降,豆粕期现基差或将回归,由于当前油厂利润丰厚,因此挺粕的决心较前期松动很多,豆粕现货面临较大的下滑空间,而期货与现货相比有较强的贴水,因此其下滑的幅度要弱于现货。从期现基差回归的规律来看,一旦基差处于正向高位后,基差的回归大多以现货下跌为转折,豆粕现货自攀升至4500之后,需求明显受到抑制,十月下旬以来现货出现了松动,开始略有下滑,但是幅度有限,因此豆粕的期现回归正在开始。

图16:1401期现价差走势 图17:DCE连豆粕季节性走势图

数据来源:WIND、国信期货研发部 数据来源:WIND、国信期货研发部

按照连粕季节性规律来看,进入11月份,连粕大多以下跌为主,一般在11月中下旬止跌企稳。究其原因,在双节后,养殖需求放缓,同时油脂需求进入高峰,油厂挺油放粕的居多,因此连豆粕在11月份面临打压。

八、油脂消费维持高位 库存稳步下降

进入10月中旬以后,国内油脂市场下跌的步伐减缓,在棕榈油价格走高的提振下,豆油也开始回暖。根据第三方船运机构数据显示,10月1-20日马来西亚棕榈油出口总量环比增加3-8%,相比于1-15日的6-12%进一步缩窄。其中,24度棕榈油出口增幅明显,毛棕油增幅较为明显回落。分国家看,欧盟保持高量进口,其环比和同比均出现上涨;中国15-20日进口量略有减少,但仍处于历史偏高;美国15-20日没有进口,1-20日同比增长了300%,可见随着国际豆棕价差缩小,美国更愿意选择豆油以满足其日益增长的需求;印度方面,10月进口基本稳定,环比和同比均出现下降,大豆供应上市抑制了棕榈油需求。通过分析可以发现,虽然印度和美国进口量有转少趋势,但欧盟和中国保持较高进口是马棕油出口有利保障。预计11月马棕油出口量将小幅增加。

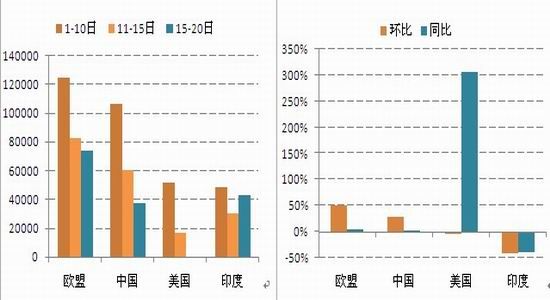

图18:马来西亚10月棕榈油出口情况 图19:10月1-20日马棕油出口环比以及同比变化

数据来源: SGS 国信期货研发部 数据来源:SGS 国信期货研发部

随着季节性减产来临,市场焦点将从出口转向产量。马来西亚棕榈油协会(MPOA)数据显示,10月1-20日产量下滑10.5%。按此例推算,10月马棕油产量预计为172万吨,远低于去年同期的193万吨以及五年均值182万吨,10月产量再显尴尬。届时,9月产量成为今年最高,有利于减轻未来几个月棕榈油库存可能飙升的担忧。而且由于产量变化的连贯性,11-12月马棕油产量相对平均值下跌的可能性较大。那么,2013年1-10月马棕油累计产量预计为1543万吨,11-12月五年均值产量为338万吨,全年产量不超过1881万吨,低于美国农业部早先预估的1900万吨。因此,11月份马棕油很有可能因减产而价格走高。

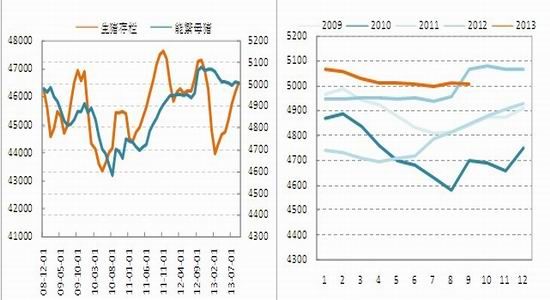

图20:2013年马棕油产量较5年均值变化 图21:2012-2013年马棕油库存情况

数据来源:MPOB 国信期货研发部 数据来源: MPOB 国信期货研发部

一般进入四季度,油脂消费进入旺季。目前国内豆油库存连续三个月有所下降。国家统计局公布最新数据显示,2013年前两季度我国餐饮收入增长继续下滑,今年1-8月全国餐饮收入累计15918亿元,虽同比增长8.9%,但比上年同期13.1%的增长速度低了4.6个百分点。可见对于油脂市场来说,消费的绝对量仍呈现增长的态势,但是增速已经放缓。和前期相比,10月油脂市场最大的变化是库存迅速下降。跟踪数据显示,截止到10月23日,国内豆油商业库存为100万吨,国内棕榈油港口库存量为89.7万吨,共计189.7万吨,较上月同期减少10%,与3年均值持平。国内油脂库存回到正常水平。分品种看,棕榈油港口库存月减少16%,豆油商业库存月减少3%。棕榈油去库存化速度要快于豆油。从今年消费走势看,油脂消费复苏,单月消费量至少持平于往年。那么。显然,11月国内油脂新增供应量不能满足当月需求量,油脂库存仍有减少可能。

图22:国内豆油库存 图23:国内豆油+棕榈油库存与三年均值对比

数据来源:MPOB 国信期货研发部 数据来源: MPOB 国信期货研发部

对于国内油脂市场来说,4季度止跌企稳缓步攀升的概率较大,但是大幅飙升的几率不高,尽管需求增加,供给量也同步增长。一方面国内大豆压榨开工率增加,加之4季度油脂进口量有所增长,国内油脂的供给依然较大。不过这些利空因素影响的时间过长,对市场的压力正在减弱,油脂市场的大幅飙升尚未到来,阶段性反弹可以期待。

九、后期市场展望

对于11月的国内外豆类市场而言,美豆或将强于国内市场。就美豆而言,11月初期,USDA报告出台前,市场仍会在美豆丰产,南美面积激增的数据利空预期中震荡筑底。此后美豆出口以及南美天气或将成为关注中心,这将提振美豆震荡走高。而国内市场,进口大豆不断到港,国内豆类供给不断增加,这将对连粕、连豆油形成一定的压力,但是11月是油脂消费的高峰,养殖相对平淡的季节,因此油强粕弱的格局或将明显。

交易策略上,连豆在国储政策出台前,仍以作空为主,如果跌至4400一线,空单离场。如果期价企稳可以反手做多。

连粕:11月美国农业部报告出台前,空单继续持有,M1401、M1405合约关注3550、3200一线的支撑,如果跌破,可以追空,否则止赢离场。11月报告出台后,空单要考虑逐步获利平仓。如果美豆止跌回升,可以考虑远期1405、1409合约的多单入场。

棕榈油、连豆油:每一次回调均是买入的时机,连豆油可以依托60日均线做多,跌破止损。连棕榈油20日均线为多单介入的分界点。

对冲套利:

组合1:买油卖粕 1405合约,Y1405/M1405比价在2.10-2.15之间可以果断介入,2.15-2.20轻仓介入。第一目标:2.5 第二目标3.0

组合2:买棕榈油卖豆油1405 合约 Y1405-P1405 已经下跌一段时间,如果价差能够在1000点附近有所反复,可以介入买P1405卖Y1405,目标 500.

国信期货农产品(6.230, -0.03, -0.48%)团队成员

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏