国信期货:豆类内弱外强 油强粕弱凸显

10月CBOT大豆走势呈现宽幅震荡走势,一方面,由于各家机构产区调研发现美豆单产情况要好于前期预测,产量丰产预期增强,收割压力逐步体现。另一方面,美豆以及美豆粕旺盛的出口数据,以及坚挺的现货基差,农民惜售,对美豆现货月合约形成较大的支撑。与之相关,国内豆类市场明显要弱于美国市场,首先,在国储政策迟迟未能公布的前提下,市场预测新年度大豆收储政策无论价格和收储方式都会发生变化,连豆大幅下挫。其次,美豆的下跌以及油厂开工率的增加,使得国内豆粕供给异常紧张的局面得到缓和,成交低迷导致豆粕现货稳步下滑,连粕也跟盘走低,最后,受到棕榈油市场走强的刺激,加之国内库存下滑,豆油市场也展开小幅的反弹走势,不过由于庞大的供给结构,使得短期油脂上涨空间得到抑制。

一、美元震荡偏弱 商品市场未能获得提振

自10月1日美国政府停摆以来,美元震荡下挫,初期商品市场,尤其农产品市场有所提振,但是随着美元的进一步下挫,其对美国农产品的影响开始弱化,从CRB指数的走势来看,并没有出现上扬,反而出现下降,这表明市场对于全球经济前景并不乐观,各国经济学家关于全球经济即将进入通缩的言论开始传出。从短期来看,偏紧的财政状况以及由于政府关门导致的支出减少或对四季度美国GDP 增速造成一定拖累,美元短期仍有下挫的空间。

图1:美元与CRB走势对比

数据来源:文华财经、国信期货研发部

二、美豆出口成为市场主角

受政府部分停运影响,USDA原定于10月11日公布的月度供需报告被取消发布。多数谷物分析机构预期美国大豆单产高于美国农业部目前的预估值,分析机构平均预估大豆单产为每英亩41.931蒲式耳,高于USDA 9月预估的41.2蒲式耳。产量料为31.91亿蒲式耳,高于USDA预估的31.49亿蒲式耳。从最新公布的收割进度和优良率来看,截至10月20日当周,美国大豆生长优良率为57%。美国大豆落叶率为94%,去年同期为98%,五年均值为97%。美国大豆收割率为63%,去年同期为79%,五年均值为69%。

不过对于当前的美豆市场而言,市场对于美豆单产增加的预期已经有所接受,但是单产调整的幅度仍存较大分歧,如果11月供需报告预期与市场持平,那么产量增加对市场的影响程度会下降。因此11月供需报告或将成为美豆走势的分水岭。在11月报告出台前,这种收割压力仍将左右市场。

图2:美豆产量走势 图3: 美豆出口检验对比

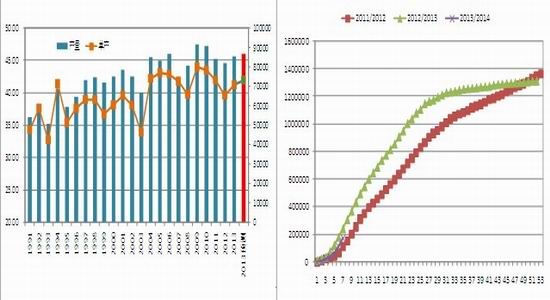

数据来源:USDA 国信期货研发部 数据来源:USDA 国信期货研发部

目前对于美国市场最大的提振来自于美豆以及美豆粕的出口。在美国数据真空期内,美国大豆出口销售似乎很乐观。从出口销售的情况来看,截止到9月底,美豆出口已经完成71.22%。远高于前两年同期水平。尽管出口销售较大,但实际装船开局缓慢,市场鼓励美国农民销售大豆,但似乎依然坚挺的基差表明农民销售缓慢。周度出口检验呈现季节性增加态势,但低于10/11年度、12/13年度初期偏高的进度。截止10.17日累计检验达到1.737亿蒲,去年同期2.463亿蒲。9月美豆出口检验达到5400万蒲,加上压榨9月美豆总消费预计达到1.68亿蒲,去年同期2.22亿蒲。市场预计10.1日美豆供应达到31.67亿蒲,去年同期30.21亿蒲。13/14年度初期美豆消费进度可能属于中性水平,能否达到需求牛市的标准仍需关注后期美豆出口销售和装船的进度。

三、南美播种展开 种植面积大幅增加

在10月份以来,进入了南美大豆的播种期,受到较好的种植效益的刺激下,巴西和阿根廷大豆种植面积均有增加的趋势。在阿根廷地区,近几年农户希望规避政府对玉米和小麦的出口限制措施而向大豆种植倾斜。从种植面积的预测来看,油世界以及巴西官方机构等普遍预测巴西种植面积在2900-2940万公顷,比去年高出7.4%-8.89%,而阿根廷的大豆种植面积在油世界和阿根廷谷物交易所等机构预测下为1970-2020万公顷,比去年高出2.5-3.1%不等。

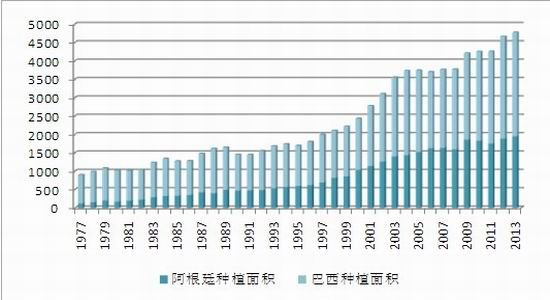

同时各家结构也对巴西、阿根廷地区的大豆产量也有了相应的预测,在天气不出现任何异常的情况下,巴西的产量预测区间在8500-8900万吨不等,而阿根廷地区大豆产量预测区间在5000-5200万吨水平上。

图4:巴西、阿根廷种植面积

数据来源:USDA、国信期货研发部

从南美播种的情况来看,巴西大豆播种迅速推进。Safras预计巴西大豆播种完成18%,去年与平均水平为16%、13%。Mato Grosso播种完成26%,去年与平均水平分别为26%、23%;Parana完成39%,去年与平均水平分别为36%、24%。阿根廷的播种已经在11月份展开。目前来看,南美超大规模的扩种大豆俨然给市场带来较大的供给压力,全球大豆在2013/14年度的供求格局将会得到有效缓和。进入11月初,随着阿根廷播种的展开,届时南美大豆的供给增加将会给市场带来压力。

四、拉尼那或将出现 南美播种仍存变数

从目前南美的天气来看,存在较大的不确定性,阿根廷与巴西北部降水不足,11月需更多降水保证土壤湿度。这种不确定性可能更多的体现在阿根廷市场上。

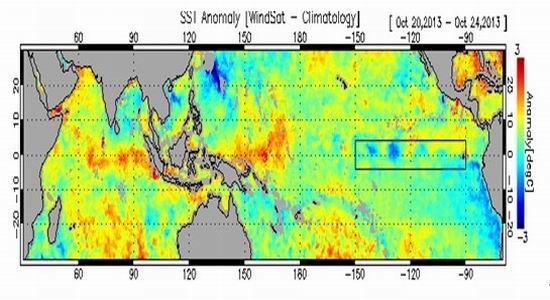

图5:海水表面温度示意图

数据来源:EORC、国信期货研发部

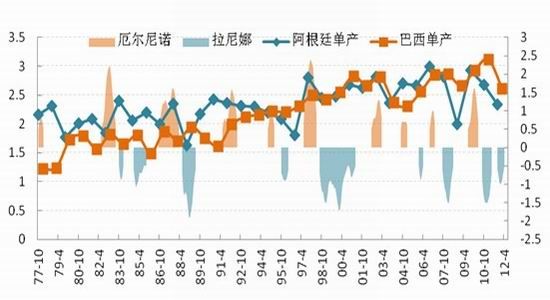

目前阿根廷圣达非中部及北部正经历50年来严重干旱,受灾面积约1000万公顷,其中100万公顷种大豆。油世界称,未来四到八周降雨不足将意味着大豆达不到计划种植面积,并可能给早期发育带来不利条件,从而该机构下修阿根廷大豆产量预估。从海水表面温度来看,目前太平洋东岸海水表明温度比常年偏低,有往拉尼娜转移的倾向。不过从近期尼诺指数来看,全球气候仍处于厄尔尼诺中性的水平上。不过如果海水表明温度进一步下降,那么拉尼娜形成的概率会增加。

一旦拉尼娜现象出现,南美主产区的单产水平便会大幅的降低。而且两种现象对阿根廷的影响更为剧烈,当拉尼娜发生时,阿根廷单产便会出现大幅的下滑,例如2000年、2008年、2011年。

图6:厄尔尼诺与南美单产对比

数据来源:USDA、国信期货研发部

总的来看,对于11月的美豆市场,似乎仍将以中旬为界,上旬市场在美豆产量增加的收割压力以及南美种植面积飙升的双重压力震荡筑底,进入11月下旬,市场对于供给增加的预期逐步消化,美豆出口带来的库存下滑以及南美天气可能出现的问题,让美豆触底反弹至12月份。

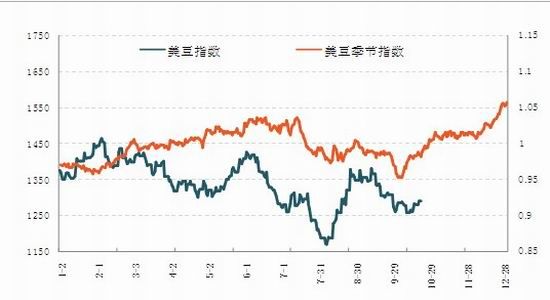

五、11月美豆季节性探讨

按照季节性规律来看, 11月份美豆市场大体呈现震荡的走势。各年的差距相对较大。没有太多明显的趋势性走势。自2000年以来,震荡上涨的有3年,2000年、2006年、2007年,震荡下挫的有5年,2003年、2005年、2008年、2011年、2012年,窄幅震荡的有3年,2001年、2002年、2009年,而冲高回落的有2年,为2004年、2010年。

图7:美豆季节性走势图

数据来源:文华财经、国信期货研发部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。