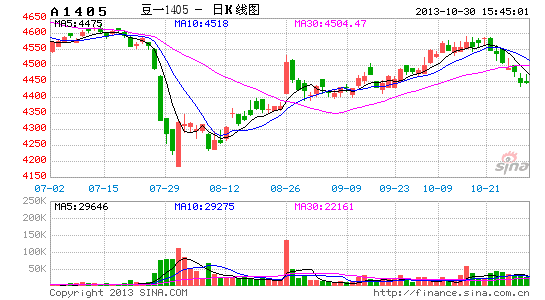

良运期货:收储预期支撑 连豆定位有望回升

近期CBOT大豆市场走势疲软,一方面当前大豆处在收获的季节,季节性供应压力较为明显,另一方面,市场预期美国农业部可能会在11月份月度供需报告中上调美豆单产水平,从而冲击盘面走势。从国内方面来看,近期连豆受美豆影响走势也较为低迷,然而国家大豆收储政策迟迟未公布也是给市场带来不确定性。但是我们从国内实际情况出发,认为在国内大豆种植面积逐年减少以及种植成本高企支撑下,连豆继续回调空间将较为有限,相对美豆,连豆会表现的较为抗跌。玉米、粳稻、小麦等品种收储政策已经陆续公布,某种程度上今年大豆收储政策也会延续,经过此轮调整,我们认为当前连豆价值存在低估,后期有望迎来阶段性上涨。

一、美国陈豆库存处于低水平

1.12/13年度实际出口水平被低估

美国农业部在9月份的月度供需报告中对美豆2012/13年度出口量的预估是13.15亿蒲式耳,但是从美国农业部公布的截至8月29日的出口销售报告来看,我们认为美国农业部低估了全年的美豆出口量,后期有向上调整要求。

最近十一年同期出口销售情况对比(单位:亿蒲式耳)

| 年度 | 8月29日 | 年度总出口 | 剩余出口量 | 比例 |

| 2001/2002 | 11.00 | 10.64 | -0.36 | 103.3% |

| 2002/2003 | 10.69 | 10.44 | -0.25 | 102.4% |

| 2003/2004 | 8.97 | 8.87 | -0.10 | 101.1% |

| 2004/2005 | 11.24 | 10.97 | -0.27 | 102.4% |

| 2005/2006 | 10.98 | 9.4 | -1.58 | 116.8% |

| 2006/2007 | 11.48 | 11.16 | -0.32 | 102.9% |

| 2007/2008 | 11.51 | 11.59 | 0.08 | 99.3% |

| 2008/2009 | 13.26 | 12.83 | -0.43 | 103.3% |

| 2009/2010 | 15.17 | 15.01 | -0.16 | 101.1% |

| 2010/2011 | 15.52 | 15.01 | -0.51 | 103.4% |

| 2011/2012 | 14.26 | 13.65 | -0.61 | 104.5% |

| 2012/2013 | 13.66 | 13.15 | ? | ? |

(数据来源:USDA、良运期货)

从上面表格可以看出,在最近十一年的时间里,截至8月29日,美豆出口销售报告所公布的销售量占美国农业部全年预估的平均值是103.7%,截至今年8月29日,美豆出口销售数量是13.66亿蒲式耳。通过计算,我们得出2012/13年度美豆出口量是13.17亿蒲式耳。

2.12/13年度压榨量有向下调整要求

从全美油籽加工商协会(NOPA)公布的数据来看,截至今年8月份美豆压榨量是16.11亿蒲式耳,我们认为美国农业部高估了美豆全年压榨量,后期有向下调整要求。

最近十一年同期压榨情况对比(单位:亿蒲式耳)

| 年度 | NOPA数据 | USDA预估 | 剩余压榨量 | 比例 |

| 2001/2002 | 16.50 | 17 | 0.50 | 97.0% |

| 2002/2003 | 15.66 | 16.15 | 0.49 | 97.0% |

| 2003/2004 | 14.50 | 15.3 | 0.80 | 94.8% |

| 2004/2005 | 16.17 | 16.96 | 0.79 | 95.4% |

| 2005/2006 | 17.79 | 17.39 | -0.40 | 102.3% |

| 2006/2007 | 17.49 | 18.08 | 0.59 | 96.8% |

| 2007/2008 | 17.09 | 18.03 | 0.94 | 94.8% |

| 2008/2009 | 15.86 | 16.62 | 0.76 | 95.4% |

| 2009/2010 | 16.80 | 17.52 | 0.72 | 95.9% |

| 2010/2011 | 15.76 | 16.48 | 0.72 | 95.6% |

| 2011/2012 | 16.24 | 17.03 | 0.79 | 95.4% |

| 2012/2013 | 16.11 | 16.9 | ? | ? |

(数据来源:USDA、NOPA、良运期货)

从上面表格可以看出,在最近十一年中,NOPA公布的全年压榨量平均占美国农业部预估压榨量的96.4%,然后再根据2012/13年度NOPA已经公布的压榨量16.11亿蒲式耳,通过计算我们得出2012/13年度美国大豆总压榨量是16.71亿蒲式耳。

通过上述统计分析,我们预估2012/13年度美豆出口量是13.17亿蒲式耳,压榨量是16.71亿蒲式耳。

二、美国大豆2013/14年度供需分析

1、美豆单产水平有上调空间

美国农业部在9月份的月度供需报告中预估今年美豆单产水平是41.2蒲式耳/英亩,但我们根据历史同期优良率对比以及今年的实际情况分析,认为美国农业部低估了今年美豆单产水平,后期有向上调整空间。

通过最近五年优良率对比,我们发现与今年同期优良率较为接近的分别是2011/12年度和2008/09年度。通过分析实际单产与趋势单产的关系,以上两个年度实际单产水平较当年趋势单产平均下降3.67个百分点。从8月下旬以来天气情况来看,气温和降水都不是很理想,不利于大豆生长,晚播大豆拉低了今年的单产水平。因此,美国农业部下调美豆单产也在情理之中。

但是,我们从9月中旬天气情况来看,9月中旬以来的降雨对晚播大豆生长将会起到较大改善作用,有利于提振作物单产水平。因此,我们认为美国农业部的调整有些激进,通过此轮降雨,美豆最终单产水平仍有望达到42蒲式耳/英亩之上。

2、13/14年度美豆出口仍将高企

美国农业部在其9月份的月度供需报告中,预估2013/14年度美国大豆出口量是13.70亿蒲式耳,高于去年的13.15亿蒲式耳。

(1)中国大豆压榨需求依旧强劲

中国需求在全球大豆贸易中占有重要地位,2012/13年度进口量占全球大豆贸易量的60%以上,近几年全球大豆出口需求的增长主要体现在中国需求的增长上。

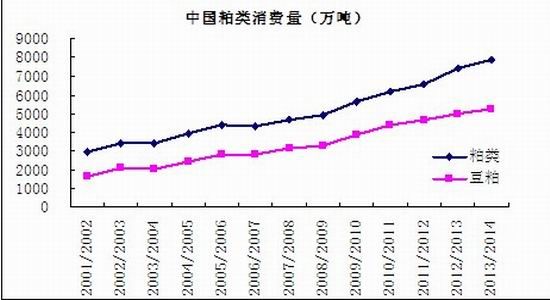

1)豆粕需求依旧强劲

随着人们生活水平提高,对蛋白消费日益迫切,使得中国饲料需求增长十分迅速,而粕类消费的增长70%以上都体现在豆粕消费增长上。

(数据来源:USDA、Wind、国家统计局、良运期货)

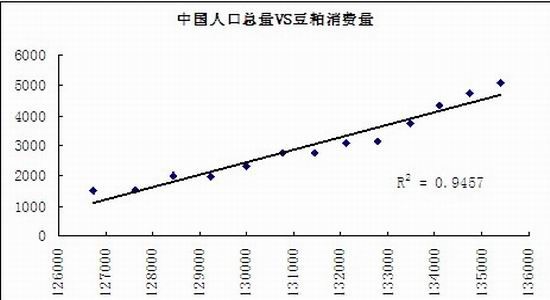

目前,中国城镇化率在51%左右,与其他新兴市场相比明显偏低。随着中国城镇化进程的推进,大量农村人口进入城镇的同时,也带来了消费需求的大幅增加,因此未来中国家庭猪肉人均消费量仍有较大提升空间,未来十年中国对豆粕需求依旧十分强劲。

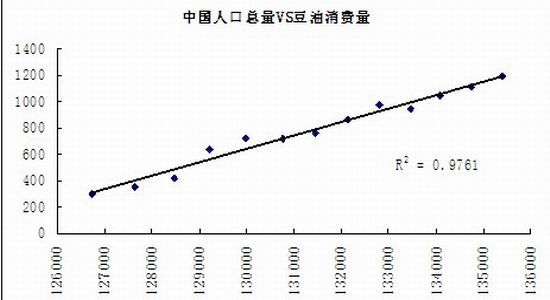

(数据来源:USDA、国家统计局、良运期货)

我们根据中国人口总量和人均消费水平与豆粕建立的模型推算出2013/2014年度推算出中国豆粕需求量为5342万吨。

2)豆油消费缓慢增长

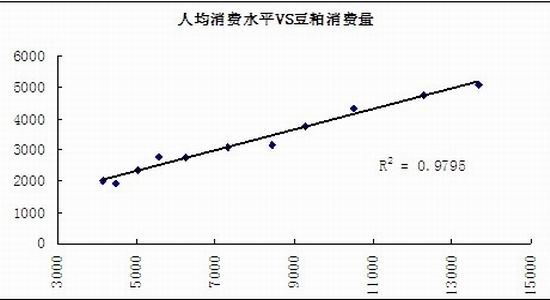

虽然近两年豆油需求增速有所放缓,但是绝对数值仍在增加,当前我国油脂消费水平与发达国家和地区相比仍有差距,未来中国需求仍有较大增长空间。

(数据来源:USDA、良运期货)

从上图可以看出,近些年来中国主要油脂消费呈现增长态势,主要增长来自豆油消费的快速增长拉动。随着中国城镇化进程的加快,我们认为在接下来几个年度中国对植物油特别是对豆油的需求仍将继续保持,中国豆油消费量高点将不断刷新。

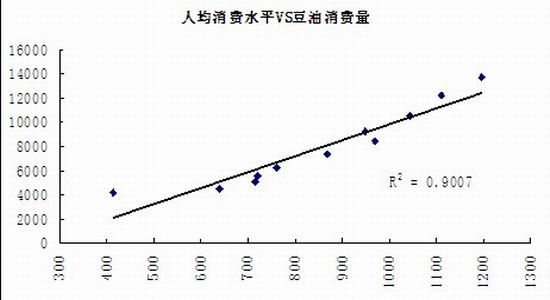

(数据来源:USDA、国家统计局、良运期货)

同样,我们根据中国人口总量和人均消费水平与豆油消费建立模型推算出中国2013/2014年度中国豆油消费量为1330万吨。

按照我们的预测,中国2013/2014年度豆油需求量为1330万吨,除去进口110万吨,剩余1220万吨需要通过国内压榨来满足,即必须压榨6594万吨大豆。而豆粕需求量是5342万吨,除去进口1.5万吨,剩余5340.5万吨要通过国内压榨来满足,即必须压榨6846万吨大豆。我们取平均值,即中国2013/2014年度大豆压榨量约为6720万吨。

今年国产大豆产量在1250万吨左右,考虑到国储拍卖因素,我们预估国产大豆压榨量在400万吨左右,如果中国沿海大豆库存仍然保持现有水平,那么中国2013/2014年度大豆进口量将达到大豆6320万吨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。