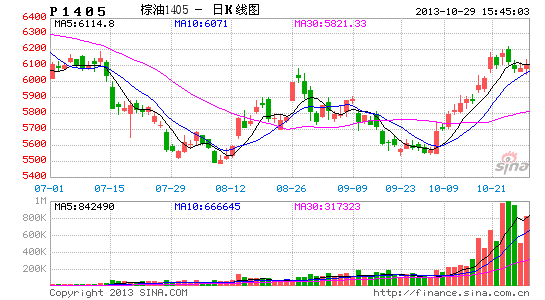

宏源期货:买棕油5月卖豆油5月的对冲机会(2)

二、棕榈油的去库存之路

(一)马来西亚已找到有效去棕榈油库存之路

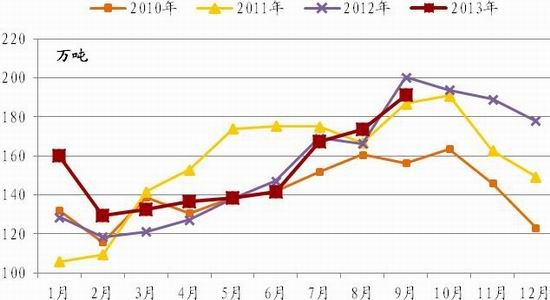

棕榈油的核心问题在于去库存,去库存之路是否顺畅决定了其价格是否能够企稳走强。棕榈油与大豆相比,在供给上有不同的特点,与大豆每年两波集中上市不同,棕榈油是每月都有产量的油脂品种。每年的5月份至11月份是棕榈油的产量旺季,时至10月末,当前棕榈油已逐步进入了季节性的减产周期。我们主要以马来西亚为研究对象,印尼的情况入职类似。在2013年下半年,新增产量与出口状况将决定马来西亚棕榈油的去库存状况。

图13:棕榈油月度产量

资料来源:MPOB,宏源期货研究中心

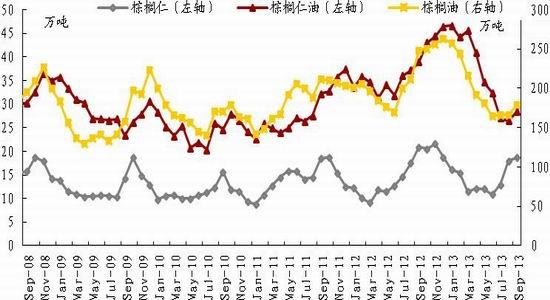

图14:马来西亚棕榈油库存

资料来源:MPOB,宏源期货研究中心

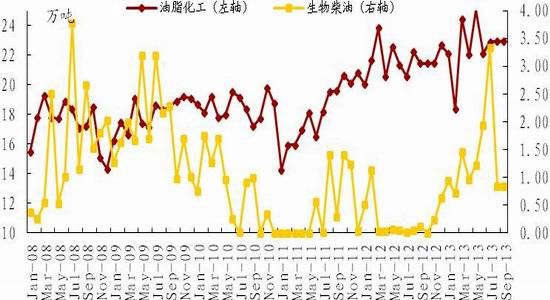

从图14我们可以看出,马来西亚棕榈油、棕榈仁油的库存自2013年初开始呈稳步下降的走势。棕榈油的库存从2012年12月的263万吨降到了2013年9月份的178万吨,这已经低于了2012年7月的水平。其库存下降的动力来自哪里?从图15我们看到马来西亚棕榈油的出口在过去的半年里只能算差强人意,并没说有什么亮点。但从图16可以看出,2013年3月份以来,马来西亚以棕榈油为原料的油脂化工品的出口量明显增加,创近年新高。在棕榈油价格低迷的时期,把棕榈油产业链上更多环节的利润留在国内是符合马来西亚政策的现象。另一方面这也可以说明,棕榈油价格的下跌刺激了其作为油脂化工原料的需求。笔者认为该项需求将在棕榈油产量旺季里,放慢马来西亚棕榈油库存止降转升的节奏,在产量淡季里,甚至将促使库存水平下降,从而支持马来棕油的出口价格。

图15:马来西亚棕榈油及棕榈仁油出口

资料来源:MPOB,宏源期货研究中心

图16:马来西亚棕榈油出口(油脂化工品及生物柴油出口)

资料来源:MPOB,宏源期货研究中心

(二)中国港口棕榈油库存明显下降

图17:中国月度棕榈油进口

资料来源:粮油信息中心,宏源期货研究中心

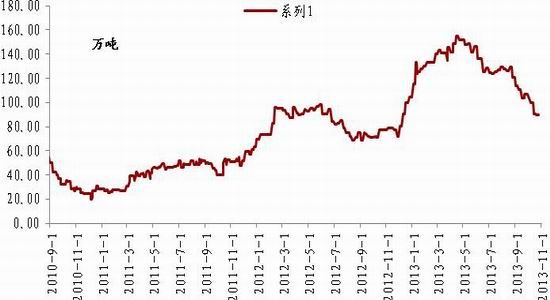

图18:中国港口棕榈油库存

资料来源:wind,宏源期货研究中心

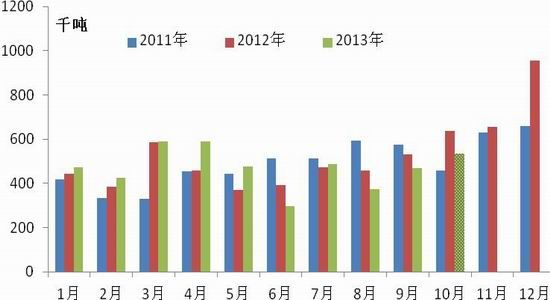

接下来我们把视角转移到中国港口的棕榈油库存。2013年1-9月份,中国累计进口棕榈油417万吨,累计同比增2.05%。从图18可以看出,自2013年4月份以来,中国港口棕榈油库存处于平稳下降的过程中,10月25日,中国港口棕榈油库存为89.7万吨,可以说中国港口去库存的过程已经基本完成。进入第四季度,随着天气的转凉,棕榈油在气温低于24度后将容易凝结,添加范围受限,预计今后数月中国的棕榈油表观消费量将降低。

三、豆油与棕榈油的需求差别

前文讨论了豆油及棕榈油的供给问题,本小节对比探讨这两个油脂的需求问题。“厉行节约,反对浪费腐败”的中央精神在一定程度上,影响着中国油脂的总体消费。除此之外,豆油及棕榈油还各有其特点。首先,从季节性来看,四季度是传统的棕榈油消费淡季及豆油消费旺季,此题材对应了棕榈油与豆油的1月合约。

而对于5月而言,豆油与棕榈油又有不同,5月的豆油对应豆油消费较平常的季节,且5月的豆油对应的是上市的南美大豆,题材上偏弱。而5月的棕榈油对应消费旺季的开始,以及棕榈油季节性减产周期的结束。题材上偏多。

当然,还有一个问题:在中国棕榈油积极性的消费淡季里,中国棕榈油的库存累计情况将会怎样?这便引出了棕榈油融资问题。

棕榈油的贸易融资问题

棕榈油贸易企业利用银行开具的3-6个月期限信用证获得银行资金支持,在进口棕榈油销售之后归还银行资金。然而,事实上,国内进口棕榈油的时间为7-15天,在信用证到期之前,企业可以这部分资金投资于其他领域,以降低融资成本。

据悉,国内棕榈油贸易融资规模巨大,每年进口的棕榈油当中,有融资需求的棕榈油进口占比超过三分之一。国内大多数棕榈油贸易企业也都参与了贸易融资业务。

2013年5月,国家下发了《关于加强外汇资金流入管理有关问题的通知》,在通知中,明确了要加强银行结售汇综合头寸管理以及对进出口企业货物贸易外汇收支的分类管理。此规定一出,对棕榈油贸易融资影响较大。2013年6月至9月,中国累计进口棕榈油163万吨,同比减少12.2%,可以说,该《通知》对于控制棕榈油的融资性进口可谓击中要害。10月份的中国棕榈油进口数据还未出炉,但据国家粮油信息中心之到岗预报数据,10月份的进口量为53.6万吨,同样不及去年同期的63.8万吨的水平。

尽管说,按往年节奏,四季度仍是融资进口的高峰,但2013年的情况或不同于以往,鉴于银行正在逐步收紧融资额度,四季度融资进口或将继续受到遏制。且受年底银行回笼资金的影响,棕榈油融资进口量同比大幅下降的可能性很大。基于此判断,我们认为至中国的P1405合约,将不再对应一个明显累计的棕榈油高库存。这对P1405来说,也是一个潜在利多因素。

四、行情展望与操作建议

本文主要对比分析了豆油与棕榈油的供需情况,落脚点在于豆油与棕榈油的5月合约。 综合本文分析,我们认为,连盘豆油1月与5月合约均受到供给层面的较大压力,豆油1月面临着季节性的消费旺季,而棕榈油1月面临着积极性的消费淡季。5月的豆油对应豆油消费较平常的季节,且5月的豆油对应的是上市的南美大豆,题材上偏弱。而5月的棕榈油对应消费旺季的开始,且因为积极性减产周期及棕榈油融资进口受限等因素,P1405合约,将不再对应一个明显累计的棕榈油高库存,是一个潜在利多因素。做多P1405做空Y1405从基本面来讲是可行的策略。该对冲投资建议持有至四季度末。

风险提示:需要注意的是,虽然外汇管理规定收紧了对大宗商品进口融资的这根线。但这种形式并不可能完全消失,一方面,这是解决企业现金流问题的手段。另一方面,大宗商品实际需求存在,即便是纯贸易进口,也需要得到银行资金支持才能进一步维系,因此总体力度虽减弱,但并不会完全消失。如果连盘棕榈连续大幅上涨,且大幅高于中国棕榈油现货价,则从融资贸易商中接到便宜棕榈油的企业会有动力把棕榈油抛售到连盘棕榈油。这在一定程度上影响着棕榈油的上方空间。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。