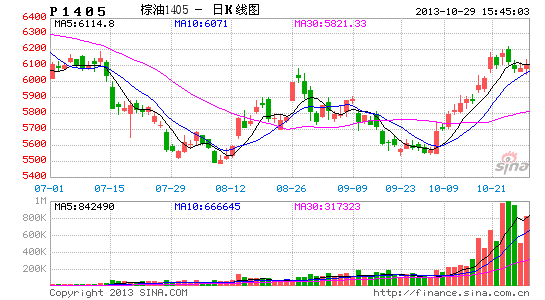

宏源期货:买棕油5月卖豆油5月的对冲机会

文章摘要:

本文主要对比分析了豆油与棕榈油的供需情况,落脚点在于豆油与棕榈油的5月合约。 综合本文分析,我们认为,连盘豆油1月与5月合约均受到供给层面的较大压力,豆油1月面临着季节性的消费旺季,而棕榈油1月面临着积极性的消费淡季。5月的豆油对应豆油消费较平常的季节,且5月的豆油对应的是上市的南美大豆,题材上偏弱。而5月的棕榈油对应消费旺季的开始,且因为积极性减产周期及棕榈油融资进口受限等因素,P1405合约,将不再对应一个明显累计的棕榈油高库存,是一个潜在利多因素。做多P1405做空Y1405从基本面来讲是可行的策略。该对冲投资建议持有至四季度末。

一、豆油面临供给端较大压力

(一)全球大豆库存消费比26.6%处较高水平

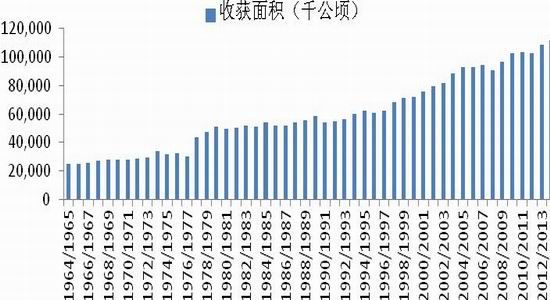

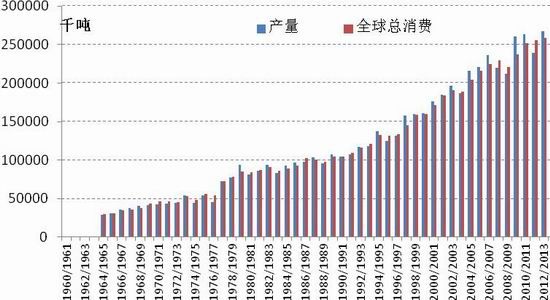

2012/13年度的上半年,美国大豆产区曾遭遇严重干旱,加之2012年南美大豆也遭遇干旱减产,南美北美接连出现的干旱从供给冲击的角度推高了国家大豆价格。在2013/14年度里,全球大豆收获面积创历史新高,从2012/13年度108706千公顷的历史记录基础上增加1.4%,或将达到111758千公顷(图1)。而2013/14年度全球大豆产量将有望达到28166万吨,消费量预计为26888万吨,这将是连续两个年度全球大豆产量超过消费量(图2)。

图1:全球大豆收获面积

资料来源:USDA,宏源期货研究中心

图2:全球大豆产量与消费量对比

资料来源:USDA,宏源期货研究中心

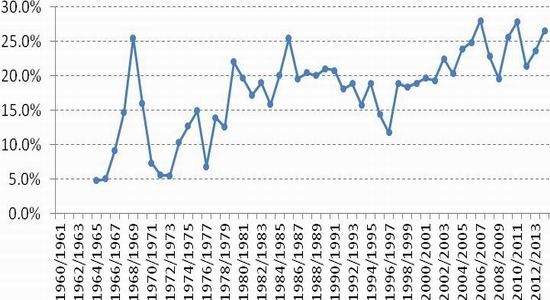

库存消费比综合反映了全球大豆的生产、消费情况,生产情况反映了种植面积等经济信息,消费情况反映了经济周期中主要经济体对豆粕、豆油等的消费情况。库存消费比是判定大势的重要指标。从USDA9月份发布的WASDE数据来看,2013/14年度,全球大豆的库存消费比为26.61%,与历史记录比较,这是一个不低的水平。说明新年度里大体无牛市基础。

图3:全球大豆库存消费比

资料来源:USDA,宏源期货研究中心

(二)美豆丰产上市奠定全球大豆较宽松的供需格局

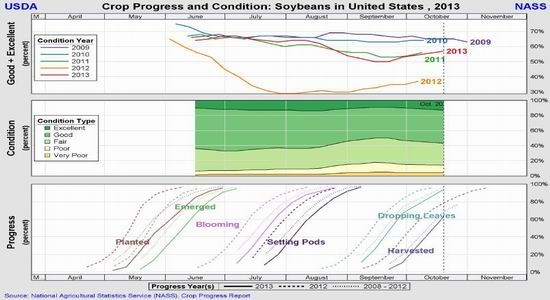

先来看美国。时至10月份末,美豆天气炒作的时间窗口已经关闭,美豆正处于收获期的调整之中。10月份,USDA并未发布WASDE,我们不妨先用USDA于9月12日发布的WASDE说话,在该报告中,USDA曾把2013/14年度的美豆单产预估值从8月的42.6蒲式耳/英亩,调低到了41.2蒲式耳/英亩,产量预估值从8月的8860万吨调低到8571万吨。

美国农业部在最新作物生长报告中公布,截至10月20日当周,美国大豆落叶率为94%,去年同期为98%,5年均值为97%;美国大豆收割率为63%,去年同期为79%,5年均值为69%。

图4:美国大豆Crop Progress

资料来源:USDA

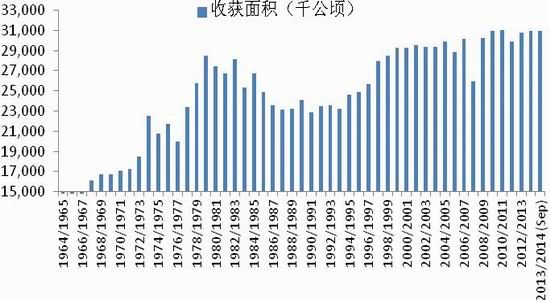

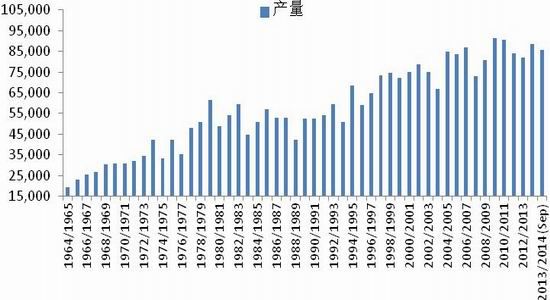

根据9月12日USDA发布的WASDE数据,2013/14年度美国大豆收获面积预计为30909千公顷,较上年度的30798千公顷略增。在反映了整个夏季以及9月上旬的天气条件之后,美豆的单产预估值较年初的44.5蒲式耳/英亩的水平有较大幅度调整。但即便如此美豆8570万吨的产量也是不低的水平。10月份,由于美国政府停摆的原因,USDA并未发布WASDE,但据中国考察团考察得知,爱荷华、明尼苏达、内布拉斯加、堪萨斯等州的实际收购单产均好于9月份USDA做出的预测,原因今年美豆生产初期土壤湿度大,墒情较好,抗旱能力提高,生长后期干旱并未对单产造成多大影响。11月8日,USDA将发布的WASDE将体现这一信息,调高单产。如果高于42蒲式耳/英亩,则会属利多消息。无论USDA公布的单产低于还是高于市场预期,美豆丰产上市已无疑问,这奠定了2013/14年度全球大豆较宽松的供需格局,豆油整体承压。

图5:美国大豆收获面积

资料来源:USDA,宏源期货研究中心

图6:美国大豆产量

资料来源:USDA,宏源期货研究中心

(三)南美大豆播面增加将进一步确认大豆供给宽松格局

第四季度中,5月合约将逐渐成为主力合约。随着时间的推移,南美大豆种植生长等题材将成为大豆市场的题材,11-12月份的主要题材是南美大豆播种面积的增加。

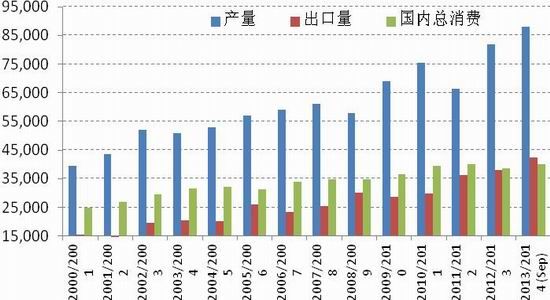

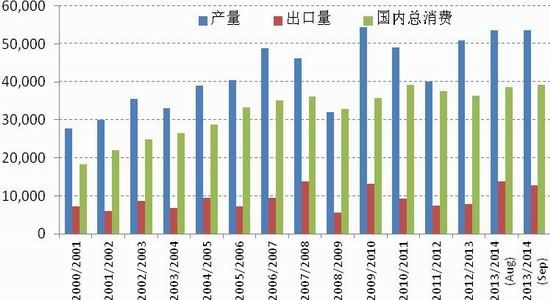

图7:巴西大豆产量、出口量、国内消费量

资料来源:USDA,宏源期货研究中心

从图7-图8可以看出,2012/13年度巴西与阿根廷大豆产量都较干旱的2011/12年度有明显的恢复性增长,其中巴西大豆产量从2011/12年度的6650万上升到2012/13年度的8200万吨,阿根廷大豆产量从4010万吨上升到5100万吨。

图8:阿根廷大豆产量、出口量、国内消费量

资料来源:USDA,宏源期货研究中心

尽管从2011/12年度到2012/13年度巴西与阿根廷大豆产量大增,但其国内消费量却双双减少,巴西从4004万吨减少到3870万吨,阿根廷从3750万吨减少3635万吨。出口量双双增加,巴西从3631万吨增加到3790万吨,阿根廷从7368万吨增加到7800万吨。期末库存双双上市,巴西从1297万吨升至1860万吨,阿根廷从1810万吨升至2495万吨。这导致2012/1年度巴西与阿根廷大豆库存消费比都有明显的上升。总而言之,巴西与阿根廷大豆的丰产导致其有更多的大豆用于出口。

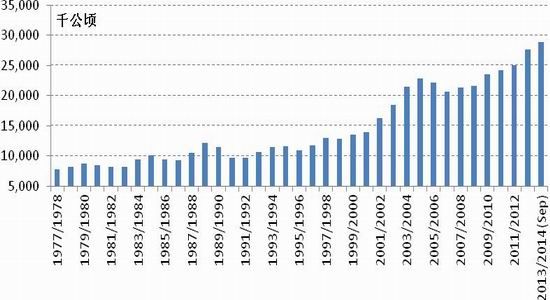

图9:巴西大豆收获面积

资料来源:wind,宏源期货研究中心

另外值得注意的是,巴西雷亚尔兑换美元的汇率在过去六个月下跌了20%,将会鼓励巴西农户在2013/14年度将大豆收获面积提高,从27700千公顷提高到28900千公顷,增幅4.3%,这导致巴西大豆产量或将增加至8800万吨,超过美国的8570万吨,进而其出口量增加至4250万吨,同样将超过美国的3729万吨。

根据USDA的预测,2013/14年度阿根廷的大豆产量与出口量预期没有明显变化。但据阿根廷布宜诺斯艾利斯谷物交易所称,阿根廷农户10月中旬开始播种2013/14年度大豆,种植面积料较上年度增加2.5%。近几年阿根廷农户逐渐向大豆种植倾斜,因为希望规避政府对玉米和小麦实施的出口限制,另外,受长时间干旱影响,许多最初计划播种玉米的农户改种大豆,也使得本年度的大豆面积增加。

总之,在炒作南美大豆单产的时节来临之前,上述题材将持续地压制着大豆价格,进而压制豆油的价格,尤其是对5月合约的压力不小。

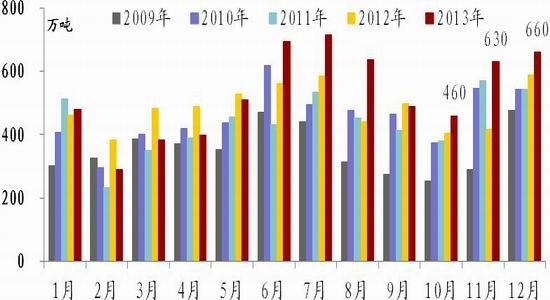

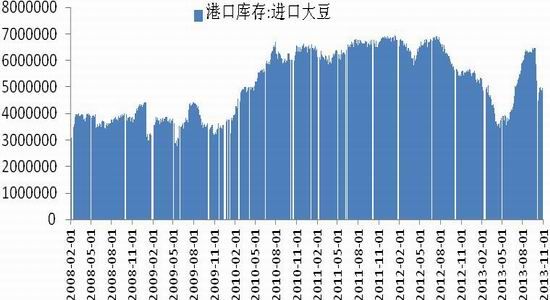

图10:中国分月度进口大豆数量

资料来源:中国商务部,宏源期货研究中心

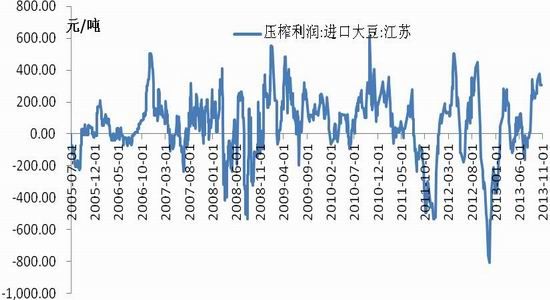

接下来从中国进口的角度来看。10月25日中国大豆港口库存为496万吨。该库存水平已经从9月13日647万吨的高点回落有明显的回落。港口库存的快速回落,主要有两点有关,其一是9、10月份进口大豆到港量相对较少,其二是进口大豆压榨利润居较高水平,油厂整体开工率较高。

图11:中国进口大豆压榨利润(江苏)

资料来源:wind,宏源期货研究中心

图12:中国进口大豆港口库存

资料来源:wind,宏源期货研究中心

根据JCI的预测10月份的大豆到港量在460万吨左右,而11、12月份的到港量分别在630、660万吨左右。若此预测符合实际。11-12月的进口量,同比增加28.3%。配合较高开机率,该进口量将从供给端,对Y1401构成不小的压力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。