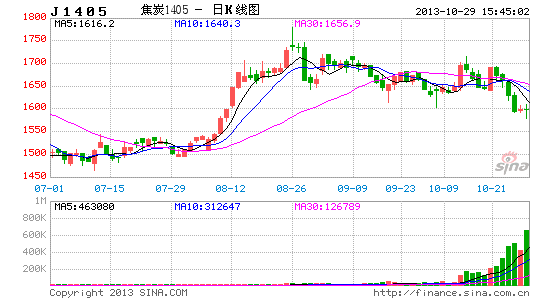

国际期货:煤焦震荡筑底 把握阶段反弹机会 (2)

三、焦炭供应稳定 市场难现波澜

1、“环保”影响有限 独立焦化企业开工率平稳

近期受到环保政策制约较多,华北地区焦企开工率一直没有太大提升,但对焦化企业整体开工率影响不大。10月18日,东北地区焦化企业开工率68%,较9月底略减2%,西南地区、华北地区开工率分别为74%、85%,较上月底增加2%、1%,华东、华中、西北地区开工率分布为80%、98%、98%,与上月底持平。

图3-1: 各区域独立焦化厂开工率

图3-2: 分产能规模独立焦化企业产能利用率变化情况

资料来源: WIND、中国国际期货

据Mysteel统计,国内钢厂焦炭库存平均可用天数14天,与上月持平,但8月初增加4天。随着钢厂冬季补库存活动的逐步展开,局部地区的价格上行预计对市场形成一波带动,但在下游钢材市场再度转弱拖累下,短期内预计难有大幅上涨,近期行情持稳为主。

图3-3: 国内独立焦化厂焦炭库存

图3-4: 国内钢厂焦炭平均库存

资料来源: WIND、中期研究院

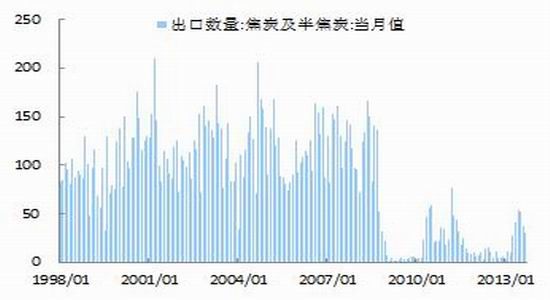

2、焦炭出口量回落 但港口库存居高不下

三季度以来,焦炭出口量连续回落,但出口总量仍去年有所改善。最新海关总署数据显示,2013年1-9月,我国累计出口焦炭及半焦炭272万吨,较去年同期增加186万吨,同比增长2.16倍;9月份,我国出口焦炭及半焦炭30.7万吨,环比减少16.22%,同比增加1.74倍。

图3-5: 焦炭及半焦炭出口数量

图3-6: 港口焦炭库存情况

资料来源: WIND、中国国际期货

进入6月份以来,天津港焦炭库存持续攀高。截止10月18日,天津港焦炭库存为236.4万吨,较上周增加4.36万吨,较9月27日增加7.72万吨。

四、库存压力加大 焦煤上行受阻

1、焦煤社会库存持续增加

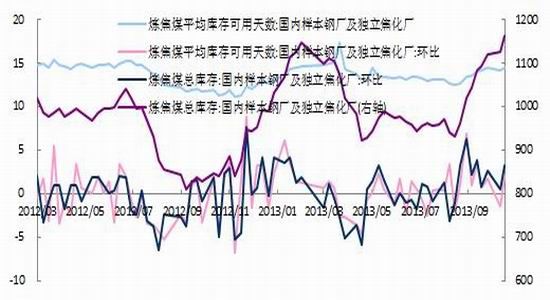

当前钢材走势疲软,临近冬储时节,但焦煤库存持续攀高,在资金及环保压力下,钢厂方面没有表现出积极的囤货迹象,焦煤价格上涨明显乏力。据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,样本钢厂及焦化厂炼焦煤总库存继续大幅上涨,截止10月25日,总库存量为1199.12万吨,较上周相比升高35.38万吨,环比增幅为3.04%;平均可用天数为18.07天,较上周相比增加0.61天,环比增3.49%。钢厂炼焦煤库存及钢企与独立焦企总库存均达到2011年以来阶段性高点,独立焦化企业亦接近历史最高点,对后期炼焦煤市场上行形成阻力。

图4-1: 国内样本钢厂及独立焦化厂焦煤库存情况

资料来源:WIND、中国国际期货

2、炼焦煤进口量增加 港口库存维持高位

由于今年下游行情提前反弹,导致贸易商在7、8月份拿货积极性高涨。据最新公布的海关数据显示,今年9月份中国炼焦煤进口总量为725万吨,较上月环比增幅15%,较去年同期同比增幅高达200%。9月份中国炼焦煤进口总量创前九个月新高。而伴随9、10月份进口资源的集中到港,预计未来一段时间国内港口库存会持续维持在较高的水平。预计短期内进口炼焦煤市场仍延续盘整态势,行情难有大的改观。截止25日,据Mysteel检测数据显示:总库存742减7。其中京唐港495减15;日照港175减6;天津港50平;连云港22增14(万吨)。

图4-2: 主要港口炼焦煤库存情况

资料来源:WIND、中国国际期货

五、 煤焦震荡筑底 把握阶段性反弹机会

“金九银十”预期落空,需求疲软,焦煤焦炭未见季节性反弹行情,震荡区间下移,尚未企稳迹象,预计短期筑底为主,下方支撑位参考7月份阶段性底部。但随着盘面利空因素的逐步消化,三中全会的不确定性,及CPI数据的推高,煤焦有可能在11月下旬迎来一波反弹行情。操作上,我们需要关注交易量和持仓量变化对盘面的指引,谨防诱多陷阱。

中国国际期货胡娇瑜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。