国际期货:煤焦震荡筑底 把握阶段反弹机会

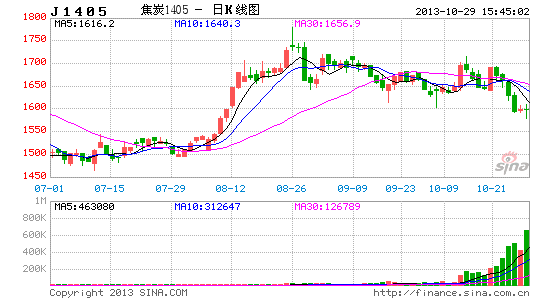

一、 “金九银十”落空 煤焦期市震荡下行

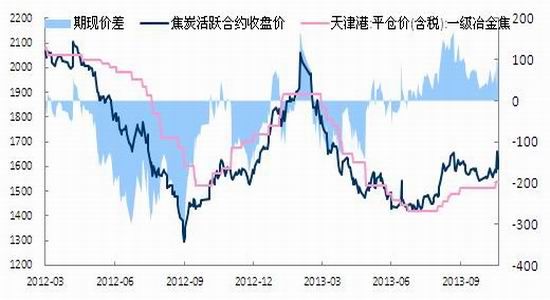

钢材价格弱势低迷持续影响原料价格走势,“金九银十”落空,10月份焦煤焦炭价格持稳为主,未见明显上行。期市方面,大连焦炭、焦煤盘整近两周后,跌破60日均线,现单边下行行情。从期现价差来看,前期焦炭大幅升水是抑制期价上行的原因之一,随着期价的下行,近日焦炭期现价差收敛,进一步下行动能有所减弱。

图1-1: 焦炭期现价差走势图

资料来源:WIND、中国国际期货

具体来看,国庆节后,国内焦炭现货市场整体持稳,局部地区价格小幅上涨。截止10月25日,太原准一级冶金焦出厂含税价1200-1230元/吨,月比持平;天津港一级冶金焦报价1480-1500元/吨(平仓含税价),月比持平;河北唐山准一级冶金焦报价1450-1470元/吨(到厂含税价),较9月底涨70-80元/吨。

图1-2: 国内主要城市炼焦煤平均价

图1-3: 港口炼焦煤价格

资料来源: WIND、中国国际期货

焦煤方面,国内炼焦煤市场运行稳定,优质资源需求较好带动部分品种价格小幅上涨,整体成交良好。10月初,华北、华东焦煤大矿将炼焦煤价格进行了上调,其中山西焦煤集团上调挂牌价格,涨幅在20-40元/吨。但在钢厂资金及环保压力下,近期主流价格未见明显上涨。25日,太原古交主焦煤1040元/吨,肥煤1030-1050元/吨,瘦煤900元/吨,均为到厂含税价;京唐港澳大利亚焦煤S0.6V24A8.5G85Y18港口提货含税价1050-1100,月比上涨50元/吨。

二、 宏观形势恐将放缓 终端需求难有大的变动

1、四季度经济反弹或放缓 未来面临政策不确定性

从7月份开始,宏观经济反弹,但进入十一月份,我们担心经济反弹可能会放缓,最主要的原因就是基建投资继续提速的可能性不大,房地产市场的红火也将开始冷却。9月铁路业投资增速下降至-12.73%,建筑业投资增速下降至-29.02%,基础设施建设投资重新下降。但三中全会的召开也会给后续经济走向带来不确定性,加之CPI的持续反弹,或给予低位徘徊的煤焦等工业品一定反弹动力。

图2-1:铁路业、基础建设、铁路运输投资增速

图2-2:宏观经济数据跟踪

资料来源: WIND、中国国际期货

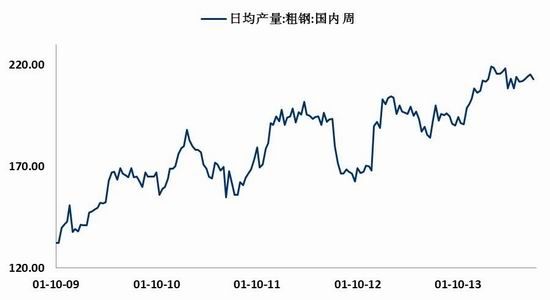

2、钢材产量高位运行 焦炭产能过剩格局延续

环保、去产能等因素基本对钢材产量没有影响。8-9月全国粗钢产量和钢材产量不仅没有下降反而再次井喷,增速达到12.83%、11%、15.62%和15.50%。国家统计局数据显示,9月全国粗钢日均产量218.07万吨,环比增长1.99%,连续两月环比上升。

图2-3:粗钢日均产量还

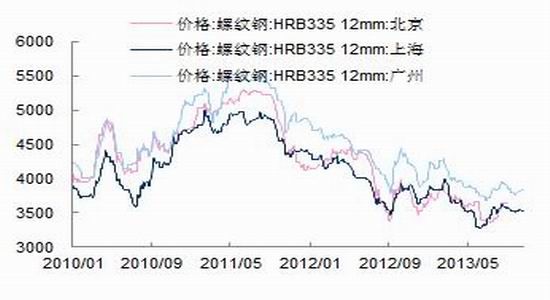

图2-4:主要城市螺纹钢价格走势

资料来源: WIND、中国国际期货

产量居高不下,市场需求增量不足,是阻碍钢价上行的最大障碍。但钢材生产直接影响焦炭需求,只是相对于钢材,焦炭产量增量较大,产能过剩格局延续。国家统计局公布的数据显示,9月份我国焦炭产量为4029.66万吨,同比增长14.6%,环比增长2.79%。1-6月我国焦炭累计产量为35626.6万吨,同比增长8.2%,较1-8月同比增幅略增0.5个百分点。而2013年9月份生铁产量为5903.8万吨,同比增长11.2%,环比减少1.47%。

图2-5: 中国焦炭、生铁、粗钢产量

资料来源:WIND、中国国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。