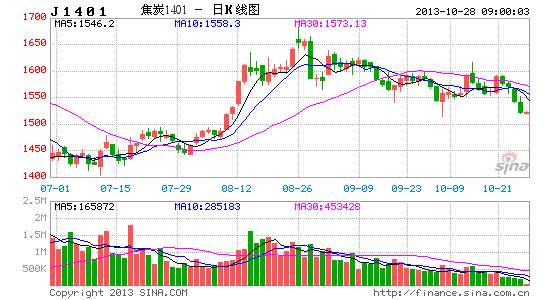

浙商期货:多因素驱动下焦炭可尝试买5抛1(2)

近期的分项数据可以看出,较好的焦化利润使得焦化厂开工率处于近3年来的最高水平;同时,焦化厂原材料焦煤的库存仍然处于中位偏高的水平,但整体压力并不明显。我们认为在利润的驱使下焦化厂仍会采取进一步的库存行为以获得更多的生产原材料,故在焦炭行业仍整体过剩的格局下,焦炭的供给压力恐制约现货价格的上涨。

图10 焦化厂焦炭库存

数据来源:WIND、浙商期货研究中心

在焦化厂开工率居于高位的同时,焦化厂的焦炭库存却始终处于低位,部分焦化厂甚至出现了零库存的现象,这也显示了焦炭存在较好的实体经济需求,现货价格虽然受到较大的供给压力影响,但在较好的需求影响下,焦炭库存压力相对较小,这对焦炭现货价格带来相对偏多的影响。

图11 焦炭港口库存

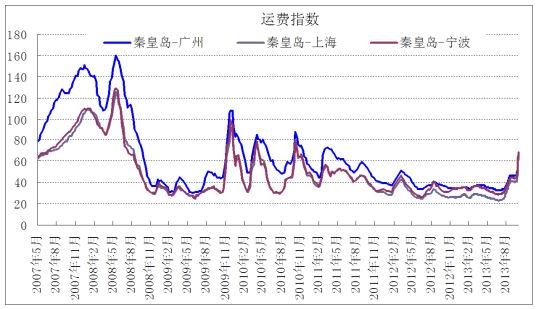

图12 焦炭运费指数

数据来源:WIND、浙商期货研究中心

在焦化厂库存处于低位的同时,港口的焦炭现货库存却处于相对较高的位置,尤其是天津港的库存水平已经处于近3年来的最高水平。我们通过实地的调研发现,天津港目前虽然处于库存历史新高水平,但市场中货源仍较为匮乏,市场一旦出现货源,仍有较多的贸易商排队提货,显示了焦炭较好的需求。对此我们的解释是,由于目前焦炭期货1401高升水于现货,买焦炭现货抛焦炭期货存在较好的利润边际,故在天津港存在大量的准备交割的焦炭现货,故市场一旦出现现货货源,就会引致大量的投机需求,这点从目前逐步上涨的运费中也可以得到佐证,故我们认为目前港口的高库存对于现货价格的冲击较小。

(二)需求

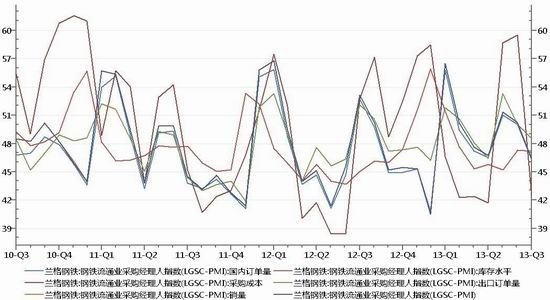

图13 钢铁行业PMI

数据来源:WIND、浙商期货研究中心

焦炭下游终端需求主要面对的是钢铁行业。从目前钢铁行业的分项指标来看,钢铁行业已经开始逐步走向淡季,无论是行业需求指数或是生产指数都开始拐头向下,企业库存水平也开始逐步增加,显示了钢铁行业整体的不景气。我们认为,目前钢铁行业虽然处于下行状态之中,但鉴于企业的库存水平相对不高,故后市钢厂的经营将相对比较稳定,不会出现大幅减产或者增长的可能。

图14 钢厂利润

数据来源:WIND、浙商期货研究中心

从行业利润来看,目前钢铁行业已经处于整体的亏损之中,负债率的上升将导致企业现金流下降,钢厂补库意愿下降的同时产出端也存在降低的可能,但我们的解释是,目前钢厂利润水平仍处于近3年来中位水平,在此利润水平上钢厂难以出现大规模的减产行为,故后市来看,焦炭需求整体维持高位,小幅降低的概率的概率较大,不存在大幅减少的可能。

图15 日均粗钢产量

数据来源:WIND、浙商期货研究中心

而在钢厂亏损的情况下,后市粗钢的产量可能会出现小幅的下滑,但基于较大的基数,我们预计日均粗钢产量仍将维持在210万吨以上的水平,焦炭需求整体处于高位。

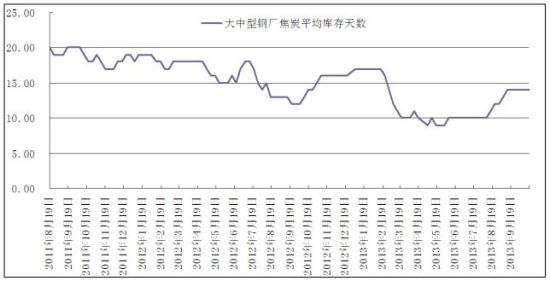

图16 钢厂焦炭库存

数据来源:WIND、浙商期货研究中心

国内目前大中型钢厂的焦炭库存仍然处于中位偏低的水平,目前钢厂焦炭库存天数大约维持在14天的水平,低于平均库存15-16天的水平,故虽然钢厂处于亏损之中,但我们认为在目前的利润水平下,不能完全排除被动补库的可能,后市伴随着钢厂“冬储”即将开始,焦炭的需求仍有望保持稳定。

总的来看,焦炭的供给端与需求端目前不存在较大的供需矛盾,但焦炭产业的再库存化是大概率事件。供给端的高产量与需求端的小幅减弱可能会造成估值重心小幅下滑,但我们认为现货价格在未来不存在非常明显的趋势性,这对于1401和1405价差的影响不明显。

三、期货自身情况

图17 焦炭期现套利月收益率

数据来源:WIND、浙商期货研究中心

目前焦炭期货1401期价大幅升水现货价格,期现套利月收益率达到2.69%,年化收益率超过30%,这为现货商进行期货交割提供了较为理想的入场机会。

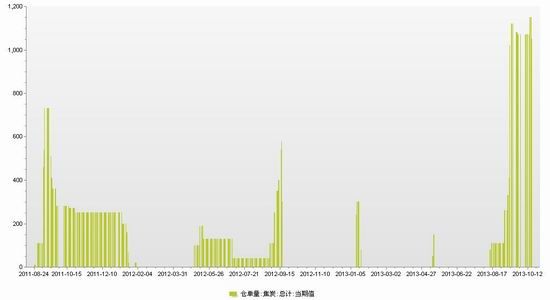

图18 焦炭仓单数量

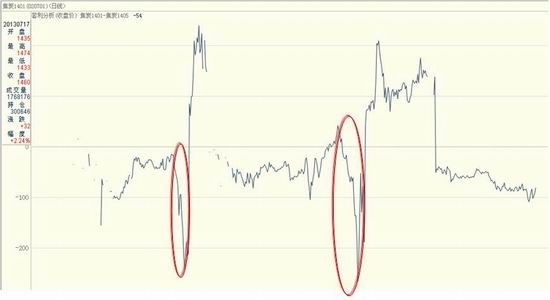

图19 焦炭1401-1405价差走势

数据来源:WIND、浙商期货研究中心

1309合约的交割仓单数量达到了1120张,交割量达到11.2万吨。由于1309仓单基本都转抛至1401上,结合在天津港的调研情况,我们认为未来1401的仓单数量将达到2000-2500张,即20-25万吨交割量,这对于1401的压制相当明显。由于焦炭仓单3月注销,1401的仓单难以转抛1405;同时期货准一级焦炭的交割品级与现货之间也存在一定的差异,在港口高库存影响下,焦炭低附加值的特点将被逐步放大炒作,未来1401大幅期价贴水现货交割的概率较大,故我们认为1405与1401的价差在邻近交割月时将显著放大,这点从前两次的交割中也可以看出端倪。

四、操作建议

鉴于以上的结论,我们认为价差在80附近逐步介入买焦炭1405卖焦炭1401,持有至1401交割月前,将会产生较为理想的收益。若价差持续缩小,可采取逐步入场兼滚动操作的模式,甚至可以裸露部分1401空头,我们预计未来交割前1405与1401价差峰值将扩大至200元/吨以上。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。