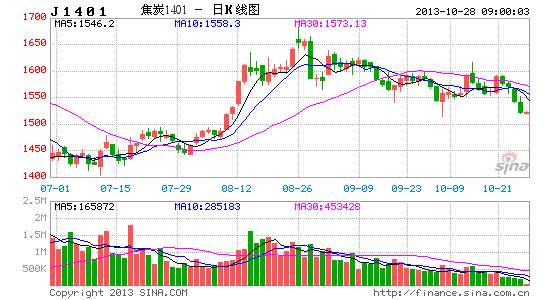

浙商期货:多因素驱动下焦炭可尝试买5抛1

摘要:

我们认为商品定价主流的三种因素,即宏观面、基本面和基差在不同阶段具有不同的权重,而在目前的阶段中,宏观面与商品基本面对于价格的驱动能力处于相对均衡的权重之中。我们认为10月美联储退出QE的概率较低,同时在三中全会即将召开的时间节点上,市场对于后市存在一定的政策性预期,故宏观面对于产业链及近远月价差存在着中性略偏多的影响。从产业面来看,伴随着后市终端需求的逐步减弱,钢厂利润未来仍将处于下行通道之中,但基于目前钢厂已经出现亏损,利润继续下行的空间较为有限。现金流趋紧倒逼钢厂减少补库的同时,也将逐步降低产出,故在粗钢产量增速出现拐头向下预期的情况下,焦炭的需求在未来将小幅减弱,未来焦炭产业有再库存化倾向;故从产业结构来看,焦炭产业将逐步由产量增、库存减的被动去库存阶段向产量增、库存增的主动增库存阶段运行。由于目前焦炭期货1401合约升水现货月收益率高达2.69%,较为明显的期现套利空间使得港口现货投机需求较为明显,同时伴随着冬季物流成本的上升,我们认为现货的价格未来较为均衡,难以出现大幅度的波动,故期价与价差的主要驱动力将取决于基差。对于较低附加值的焦炭而言,较高的物流成本以及期现市场交割品级的差别使得近月多头力量较为薄弱,而在焦炭1309创下上市以来9月交割最大数量记录的情况下,1401期价的高升水将导致未来仓单压力较为明显,鉴于目前港口的历史高位库存影响,未来1401贴水现货交割的概率较大;由于现货趋势较为均衡,1405的情况或好于1401,故我们认为买5抛1具有相对的合理性。

主要观点:

1、 美联储10月退出QE概率较低,资金流入国内明显,三中全会即将召开的情况下,市场对于后市存在一定的政策性预期,宏观面短期略偏多。

2、 钢厂亏损导致补库需求下降的同时粗钢产量开始减少,焦炭产业受此影响可能逐步进入再库存阶段,利于买远抛近。

3、 近月期价高升水现货导致交割利润丰厚,投机需求较为明显的情况下支持现货价格整体较为坚挺。

4、 焦炭仓单数量创上市以来新高,较高的物流成本以及3月仓单注销的影响下1401多头力量较弱,港口库存高位导致未来1401贴水交割概率大,故我们认为买J1405卖J1401较为合理。

一、宏观市场情况

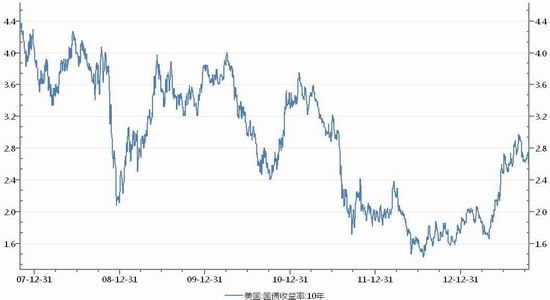

图1 美国国债10年收益率走势

数据来源:WIND、浙商期货研究中心

受到美国预算到达上限影响,美国政府部分部门出现了关停的情况,这也直接导致了美国经济增长进程受到一定影响,经济数据扰乱实体经济准确性的同时,美债收益率出现大幅攀升;由于美联储暂时对明年初的预算和债限谈判不乐观,同时鸽派代表人耶伦成为下任美联储主席概率较大,故我们认为短期美联储退出QE的概率较小。

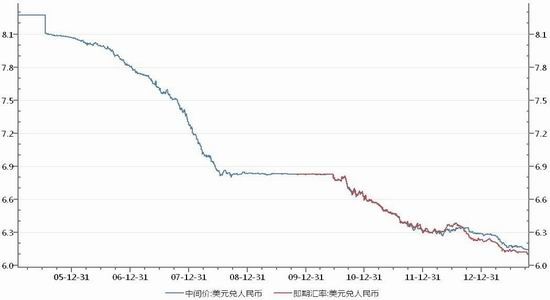

图2 美元兑换人民币走势

数据来源:WIND、浙商期货研究中心

在市场对QE退出暂时表示谨慎的情况下,美元走势继续呈现疲软态势,美元兑换人民币价格持续下行,人民币升值趋势较为明显,这会引起市场流动性再度增加的预期。

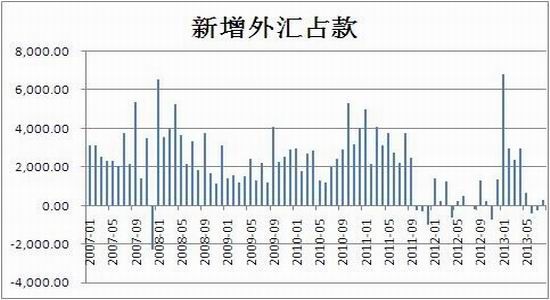

图3 新增外汇占款

数据来源:WIND、浙商期货研究中心

这点从新增外汇占款方面也可以得到印证,最新的外汇占款数据显示国内资金流入的迹象较为明显,市场短期资金量较为充裕,这为商品的绝对价格带来一定的偏多影响。

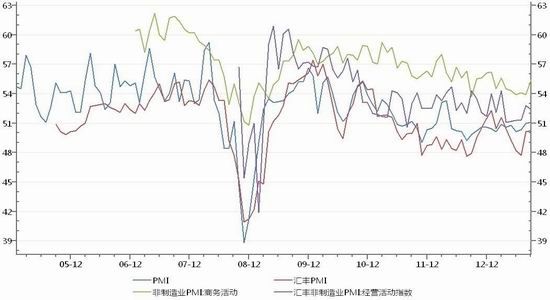

图4 国内PMI走势

数据来源:WIND、浙商期货研究中心

在流动性有所保障的情况下,实体经济的微观数据也显示了较为明显的复苏迹象,官方PMI和汇丰PMI指数继续呈现小幅反弹的格局,我们认为国内实体经济的复苏可以得到确认,商品的实体需求在未来有望维持稳定。

故我们认为从宏观层面来看,对于焦炭期价的影响短期整体处于中性略偏多的格局之中,同时对于焦炭5-1价差带来中性略偏多影响,这种影响的周期将逐步持续至12月上中旬。

二、产业基本面

(一)供给

图5 焦炭产量

数据来源:WIND、浙商期货研究中心

从焦炭历年来的产量数据中可以看出,焦炭产量多数在上半年达到峰值,下半年开始逐步进入产量下行通道中,可以说季节性相对比较明显,我们认为随着时间即将进入冬季,焦炭产量端对于价格的驱动能力在逐步减弱,但产量整体高于去年的趋势不会发生变化。

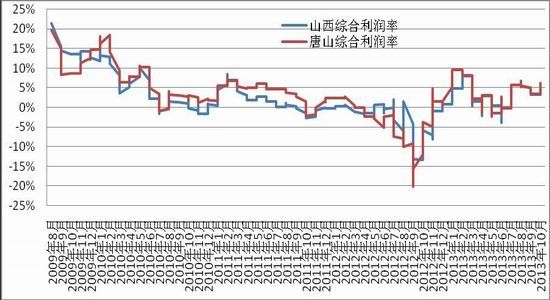

图6 山西、唐山焦炭综合利润润

图7 天津焦化利润

数据来源:WIND、浙商期货研究中心

进入2013年以来,伴随着焦煤的逐步过剩,焦炭行业在产业链中的议价能力出现了改善的迹象,焦化厂的利润处于逐步改善的过程之中,目前山西、唐山与天津等地区的焦化综合利润率处于近4年来相对的高位,仅次于2009年,故我们认为较好的焦化利润增加了焦化厂继续增加开工的动能,未来焦炭的产量维持高位的概率较大。

图8 焦化厂开工率

图9 焦化厂焦煤库存

数据来源:WIND、浙商期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。