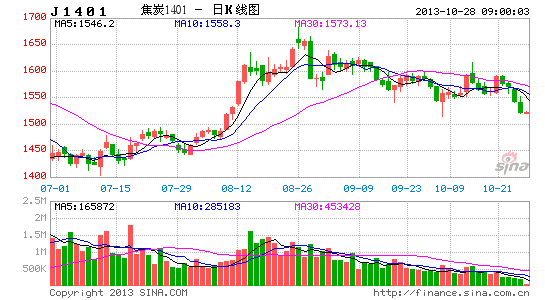

国贸期货:焦煤弱势下行 单边套利机会并存(2)

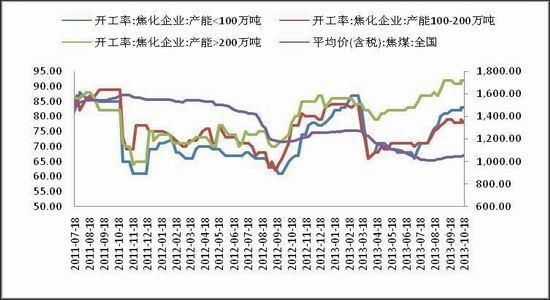

图表九:焦企开工率与价格

数据来源:国贸期货、wind

图表十: 独立焦企利润水平

数据来源:国贸期货、wind

图表十一:焦煤供需平衡表

数据来源:国贸期货、wind

三、买焦煤卖焦炭正向套利空间显现

1、焦煤焦炭跨品种套利思路逻辑

因主焦煤作为主要的炼焦原材料之一,占焦炭生产成本达33%以上(主要原料包括主焦煤、肥煤、1/3焦煤、气煤以及瘦煤)。因此,主焦煤焦炭之间存在高度相关的价差关系。根据对焦煤-焦炭现货市场方面的历史统计价差关系、比较关系和成本核算角度来进行测算,在测算到两者价差达到存在利润空间情况下,则进行买焦煤卖焦炭的操作基础即成立。

同时,焦煤焦炭同属于钢铁市场的上游原材料端,钢铁市场的走势对焦煤焦炭的牵引作用基本一致,但价格的走势的幅度与两者的基本面存在一定差异,而会在短期内有强弱之分。而通过分析焦煤焦炭在同样面临下行压力中,更具有压力的一方价格下跌的预期更强,下跌空间也更大;反之亦然,在钢铁价格走强时,基本面的强势也将引领价格上涨动能更强。

2、焦煤焦炭跨品种套利空间分析

基于两个角度来看可行的套利空间:

(1)焦化盈亏平衡点价差

从生产成本角度来看,只要焦炭成品与焦煤价差足够大,生产存在利润,那么即可进行买焦煤卖焦炭的操作(因为除了主营业务收入以外,焦副产品也将给焦炭生产带来附加收入)。

目前从炼焦煤各个煤种的市场平均价格来看,焦煤与其他煤种之间的价格水平处于稳定状态,相互之间的替代因素则可剔除。那么通过对焦化企业的盈利情况以及对成本测算得出(2009年至今),在按月度进行成本核算,焦炭与主焦煤的直接价差在362以上时,焦化企业开始在主营业务收入上(焦炭生产)有收益。因统计测算对应的焦炭品质为二级冶金焦和相对高品质焦煤,而大连商品交易所[微博]上市的焦炭品质为准一级焦(现货销售价差80-100元/吨,成本约差30元/吨);焦煤品质为低品质焦煤(现货价差-30-60元/吨),以此推算,按期货品质对应,因品质差异最低焦炭-焦煤生产的最低盈亏平衡点为420,最高为450。

在焦炭-焦煤价格高于450以上时,即可对应做正向套利(买焦煤卖焦炭),止盈于420-400。(见图表一)

成本测算公式说明:通过对炼焦煤原材料的配比分析,选取以下公式为成本测算公式与行业财务报表所披露的盈亏情况吻合度最高,公式为(0.25*肥煤+0.25*1/3焦煤+0.2瘦煤+0.3焦煤)*1.4=焦炭成本。

(2)统计套利分析角度

通过对焦炭焦煤现货历史价差水平(2011年至今),通过对现货价格进行调整后对应期货市场焦炭-焦煤的价格主要波动区间在【375,475】之间,当两者价差小于375以下,则考虑反向套利操作(卖焦煤买焦炭),在两者价差高于475以上时进行正向套利操作(买焦煤卖焦炭);截止2013.10.23,焦炭J1401与焦煤JM1401的收盘价差为452;焦炭J1405与焦煤JM1405合约的收盘价差为476,均达套利区间的上沿,存在价差分别收敛20-30元/吨的套利空间及机会。

图表二、三说明:因焦煤品质为低品质焦煤(现货价差-30-60元/吨),因此,调整140表示期货市场价差=(焦炭现货+80)-(焦煤现货-60)=焦煤焦炭现货价差+140;调整110表示期货市场价差=(焦炭现货+80)-(焦煤现货-30)=焦煤焦炭现货价差+110;两项调整结果一致。

图表十二: 测算与实际现货价差及比价情况

数据来源:国贸期货、wind

图表十三:焦炭焦煤现货价差(调整140元)

数据来源:国贸期货、wind

图表十四: 焦炭焦煤现货价差(调整110)

数据来源:国贸期货、wind

四、总结及操作策略

1、焦炭焦煤价格面临下行压力增强,相比之下焦炭价格弱势明显

综合宏观流动性偏紧、环保令施压、宏观指标转弱等因素制约,加剧钢铁市场的走弱,焦煤焦炭市场将面临钢厂采购价格的施压以需求减弱的双重压力,煤焦价格均难以抬头。而在比较焦煤焦炭的库存及生产情况之后,我们认为焦炭价格下跌压力大于焦煤价格。

2、买焦煤卖焦炭套利机会明显

在通过对焦煤焦炭之间价差的统计及测算,我们认为从成本角度以及统计套利角度测算来看,同时,现货市场的价格压力,焦炭价格压力大于焦煤价格下跌压力,焦煤焦炭期货存在正向套利操作机会。在综合考虑稳定性,选择近月合约介入套利操作。

整体操作策略上,以买焦煤卖焦炭套利操作为主,并留出部分焦炭空单敞口为辅,在追求稳定、提高夏普率的同时,适当增加收益率。

图表十五: 焦炭-焦煤(1401)价差走势(30分钟图)

数据来源:国贸期货、wind

国贸期货 王蔓莉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。