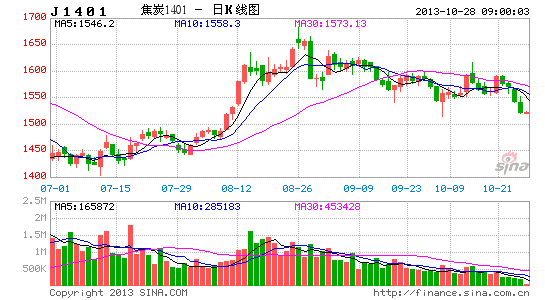

国贸期货:焦煤弱势下行 单边套利机会并存

内容摘要:

? 焦炭焦煤价格面临下行压力增强,相比之下焦炭价格弱势明显

? 买焦煤卖焦炭套利机会明显,具有较强操作性

一、流动性扰动市场,“环保令”施压煤焦钢产业

1、汇丰PMI数据超预期回升,但流动性负面冲击更甚

10月24日,汇丰PMI数据显示预览值为50.9,好于预期的49.8并升至七个月高点,9月终值为50.2。但数据利好并未能提振市场,市场报以弱势回落收官。综其原因,主要在于市场受到央行持续两周逆回购影响,近两周总计净回笼资金逾千亿元,导致资金流动性紧缩,钱荒再现,利空风险资本市场。流动性指标上,我们考察了逆回购利率对螺纹钢的影响,螺纹钢收盘价=4079.8+7天逆回购利率*(-85.0150),统计显著,表明7天逆回购利率对商品指数以及螺纹钢的价格存在显著的负相关关系。而近期的逆回购利率显示明显上升态势,钢铁及商品价格则承压。

2、再度亮出“环保令”,施压煤焦钢产业

李克强总理承诺5年内改变空气质量,释放中央对空气问题改善的决心,对煤焦钢行业短期打击较大,尤其钢厂承压减产压力增强,煤焦需求减弱,煤焦承压。

3、指标转弱,钢材价格承压传导产业链

中长周期指标上,我们考察了多个宏观指标,包括PMI、M2、发电量、固定资产投资、工业增加值等,对2010年以来的数据进行了统计,发现这些经济指标均与螺纹钢价格存在一定的相关性,即指标的走向对螺纹钢价格具有参考意义。其中,工业增加值、房地产开发投资完成额(与固定资产投资完成额类似)和螺纹钢价格的相关性最高,这两项指标都显示出未来趋势有转弱的迹象,那么钢铁价格则承压,传导焦煤焦炭价格。

图表一: 7天逆回购利率

数据来源:国贸期货、wind

图表二: 房地产开发额与钢铁价格走势

数据来源:国贸期货、wind

图表三:工业增加值与钢铁价格走势

数据来源:国贸期货、wind

二、焦煤焦炭市场分析:

1、下游钢铁市场面临承压,双重压力将转嫁至原材料端

钢铁市场走势疲弱,从经济指标以及在产量居高不下,去库存接近尾声,而冬季囤货尚未展开之前,钢铁的需求预期有所弱化。而钢铁的需求正是煤钢焦行业能否得到提振的关键。在需求预期弱化的情况下,钢铁价格降承压,钢厂在已经亏损经营的背景下,则必然将价格压力转移至原材料端。

其次,钢铁行业面临减产压力,减产的压力的动能有两个。(1)1-9月产量过度释放,截止2013年9月粗钢总产量达5.86亿吨比去年同期累计增长10%,供应过度导致价格一直难以抬头,钢厂检修减产压力增加;(2)环保治理施压,为改善空气环境,钢铁生产大省面临“减产令”。 从过去5年的粗钢产量情况分析,钢材产量面临季节性走势明显,9-12月产量趋势下降为主,今年11月开始产量逐步下降概率加大。

图表四: 钢铁供需分析

数据来源:国贸期货、wind

图表五:日均粗钢产量

数据来源:国贸期货、wind

2、焦煤企业面临安全限产期,焦企生产压力加大

综合比较焦煤、焦炭港口库存以及生产情况,目前焦煤焦炭的港口库存处于高位水平,相对而言,焦化企业压力相应高于焦煤生产企业。随着十八大三中全会的到来、年末安全限产将展开,加上采煤矿区冬季将面临季节性停产,未来焦煤的供应将呈现季节性下降。结合供需平衡表上来看,焦炭的供应过求的压力将相对焦煤较高。

与此同时焦化企业目前仍处于有盈利的情况下,高位开工率将继续持续至少一个月(高炉生产调产需要一定的时间),那么焦企的高产出将继续加大库存压力。

综上所述,焦煤焦炭均将受到钢材市场疲软压制,下行压力增大。相比之下,焦炭港口库存上升、产量将继续释放、而焦煤则面临减产供应压力将减弱,焦炭价格承压比较焦煤相对较大。

3、总结:焦煤焦炭价格承压,焦炭下跌压力大于焦煤

总体来看,由于钢铁市场的走弱,焦煤焦炭市场将面临钢厂采购价格的施压以需求减弱的双重压力,煤焦价格均难以抬头。而在比较焦煤焦炭的库存及生产情况之后,我们认为焦炭价格下跌压力大于焦煤价格。

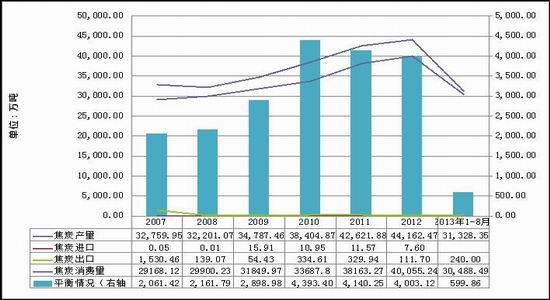

图表六: 焦炭供需平衡表

数据来源:国贸期货、wind

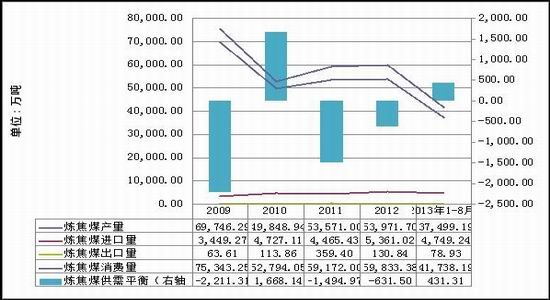

图表七:焦煤供需平衡表

数据来源:国贸期货、wind

图表八: 独立焦企利润水平

数据来源:国贸期货、wind

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。