宝城期货:产业链利润修复 煤焦难乐观(2)

1、焦炭库存回升

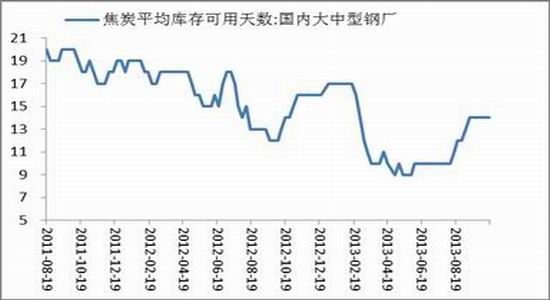

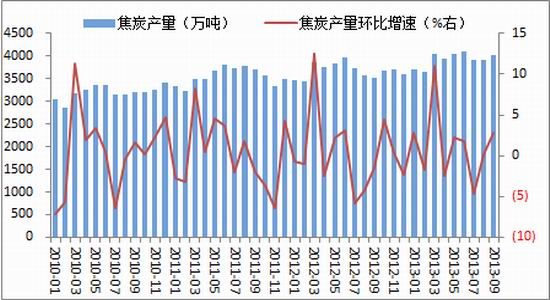

2013年1-9月,焦炭产量累计3.56亿吨,同比增长7.17%。前6月呈现逐月下降趋势,但7-8月单月同比增速回升。9月份单月产量回升至4029万吨,环比产量上升2.78%。观察港口库存数据,目前主流港口库存合计依然维持高位。截至10月18日,天津港口焦炭库存251万吨,港口库存居高不下。除了港口库存高位之外,中大型钢厂的库存数据也出现回升的势头。今年3月开始,大中型钢厂的焦炭库存一直维持在9-11天的用焦量,尤其是7-8月份,钢材需求淡季不淡,对焦炭的需求量稳步上升,平均存量保持在10天以下,而截至10月18日,大中型钢厂的焦炭库存水平提升至14天,显示出目前钢厂备货较为充足。然而在钢市持续低迷以及钢企库存压力加大的状况下,钢厂未来减产的可能性较高,焦炭需求也将减弱,进而影响焦炭市场的信心。

图8:焦炭主要港口库存走势图

数据来源:wind 宝城期货金融研究所

图9:大中型钢厂焦炭库存可用天数走势图

数据来源:wind 宝城期货金融研究所

图10:焦炭当月产量及环比增速走势图

数据来源:wind 宝城期货金融研究所

2、焦化厂生产利润高企

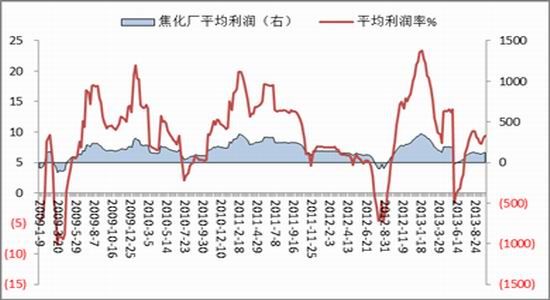

自从8月份焦炭价格走强以来,焦化厂的利润有所回升,利润率也达到2012年以来的较高水平,目前焦化企业的平均生产利润可以达到近9%的水平。尽管目前焦化厂的利润状况比较理想,但大部分钢厂经历8月的短暂盈利后,重新回到亏本状态,目前钢厂每生产一吨钢材就要亏损150-200元,主要原因是上游包括铁矿石等原材料价格坚挺,钢厂持续亏损生产必将倒逼上游降价以压低成本。因此,我们认为焦化厂持续维持高盈利的可能性并不大,一旦钢厂的亏损幅度达到极限,以及减产势在必行,焦化厂也无法在钢厂面前保持较高的议价能力。

图11:焦化厂平均利润率走势图

数据来源:wind 宝城期货金融研究所

图12:独立焦化厂开工率走势图

数据来源:wind 宝城期货金融研究所

3、中长期走势不容乐观

另外,环保方面的政策对焦炭也有较大影响。国务院10月15日出台的《化解产能过剩政策的指导意见》称,钢铁业作为产能过剩的大户,将在未来5年压缩8000万吨的总产能。作为国内钢铁生产的第一大省,河北省政府此前就表示,要在未来5年强制削减6000万吨的产能,以缓解省内钢铁生产混乱和周边区域空气污染严重的局面。压缩下游钢铁行业产能将对煤焦行业形成重大利空,钢铁产能的削减将直接向上游传导,焦炭行业会首当其中,未来焦炭市场需求的释放将受到影响。

焦炭行业产能过剩是老生常谈的问题,目前来看产能问题仍然严重。“十一五”以来,尽管国家加大了焦炭落后产能淘汰力度,2010年-2012年分别淘汰焦炭落后产能2532万吨、2005万吨和2276万吨。但3年间新增焦炭产能合计超过2.09亿吨,实际净增1.41亿吨。今年上半年,又有19座焦炉投产,新增焦炭产能1185万吨/年,全国焦炭总产能预计突破6.1亿吨/年。若根据上半年全国焦炭产量2.37亿吨推算,全年焦炭产量预计为4.74亿吨,产能过剩近25%,将继续对价格形成压力。

4、焦煤去库存压力陡增

近期国内炼焦煤市场主流持稳,部分地区受焦炭需求带动炼焦煤价格出现小幅上调,但受钢材市场持续走弱影响,实际成交涨幅并不明显。不过从焦企和钢厂的炼焦煤库存来看,库存量是大幅增长。据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止10月18日,总库存量为1163.74万吨,与上周相比升高37.24万吨,环比增幅为3.31%。样本钢厂及焦化厂焦煤总库存增幅持续放大,并且上升至今年以来的高位水平。港口库存方面,截至10月18日,四大港口焦炭库存749万吨,是今年以来相对较高的水平,与去年同期相比也是增长了近200万吨。考虑到今年钢市季节性需求旺季落空,加上产能过剩治理施压钢市,焦煤需求减弱是大概率事件,焦煤市场去库存压力大幅增长。

图13:样本独立焦化厂焦煤库存走势图

数据来源:wind 宝城期货金融研究所

图14:样本钢厂焦煤库存走势图

数据来源:wind 宝城期货金融研究所

图15:港口焦煤库存合计走势图

数据来源:wind 宝城期货金融研究所

5、焦煤价格弱势整理

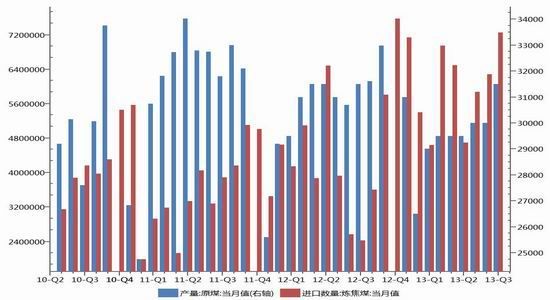

自2012年开始炼焦煤的价格一路下行,目前已经运行到相对低位,配合煤矿关闭等限产措施,短期现货价格受到支撑,但是后期受到终端需求拖累,以及进口焦煤供应增长的影响,延续弱势运行的格局。据煤炭运销协会数据统计2013年9月份全国原煤产量完成3.15亿吨,扭转了今年以来同比持续负增长的局面,1-9月份全国原煤产量累计完成27亿吨,同比降幅缩窄至-1.4%。由于国际炼焦煤价格也是弱势运行,焦煤进口量大增也是加大了对国内焦煤市场的压力,最新数据显示9月炼焦煤进口量提升到725万吨,同比骤升199%,1-9月份累计进口5475万吨,同比大幅增长49%。我们注意到目前国内外炼焦煤价差处于扩大的状态,预示着四季度炼焦煤的进口压力仍将持续。

图16:国内原煤和炼焦煤进口量走势图

数据来源:wind 宝城期货金融研究所

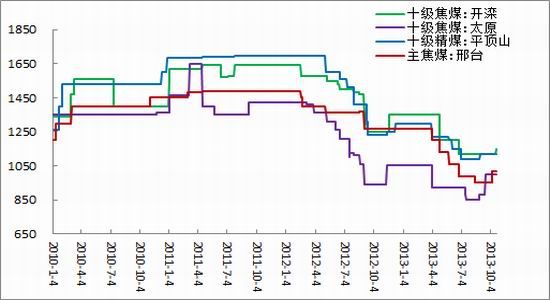

图17:国内主要地区炼焦煤价格走势图

数据来源:wind 宝城期货金融研究所

图18:国内外炼焦煤价差走势图

数据来源:wind 宝城期货金融研究所

四、后市研判

钢材市场供需矛盾将继续压制钢价,钢材市场仍难言乐观,虽然上游原材料相对坚挺,但使得钢厂亏损加大,后期钢厂迫于库存和亏损压力,钢厂减产的可能性加大。此外,随着国家出台的环保政策和淘汰落后产能政策的严格执行,中长期看钢材产量料将下降,进而拖累煤焦原料需求,因此煤焦价格难言乐观。技术面上,焦煤1405合约在经过矩形整理后突破下方支撑线,中线弱势格局已经确定,逢高可沽空。焦炭1405合约整理平台还没有有效突破,但是考虑到煤焦钢期价走势的轮动情况,焦炭也以逢高沽空的思路。

宝城期货 汤祚楚

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。