宝城期货:产业链利润修复 煤焦难乐观

内容摘要:

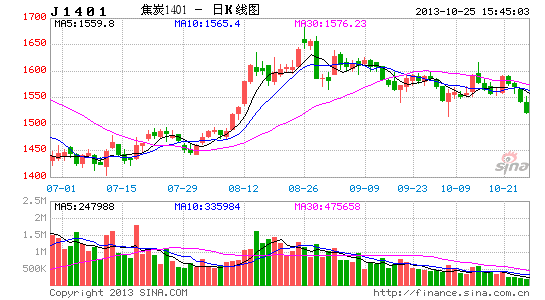

我国宏观经济面临房价上涨、通胀抬头、产能过剩治理以及地方债务问题等诸多矛盾,四季度经济将重回调结构的节奏。钢材市场供需矛盾将继续压制钢价,钢材市场仍难言乐观,后期钢厂迫于库存和亏损压力,钢厂减产的可能性加大。煤焦原料需求下滑,煤焦价格难言乐观。技术面上,焦煤1405合约在经过矩形整理后突破下方支撑线,中线弱势格局已经确定,逢高可沽空。焦炭1405合约整理平台还没有有效突破,但是考虑到煤焦钢期价走势的轮动情况,焦炭也以逢高沽空的思路。

近期煤焦期货价格突破两个月以来的整理平台向下运行,盘面弱势特征比较明显。现货方面,由于目前下游需求尚可,煤焦现货报价保持坚挺,但是笔者认为钢材供需面难以持续,钢厂减产的可能性加大,后期煤焦价格将以弱势运行为主。

一、 国内宏观经济转弱

1、宏观经济难乐观

今年二季度国内经济的恶化使得政府转向稳增长,经济刺激政策陆续推出提振市场信心,经济也是在7、8月份出现明显反弹。但是从9月份经济数据来看,官方和汇丰PMI仅微升,回升幅度明显弱于历年均值。出口方面,9月份出口明显走弱,继8月同比增长7.2%之后同比下跌0.3%,大幅低于市场预期。虽然欧洲多项经济景气指标处于回升趋势,美国在政府重启以及债务上限风波过后,美国经济还将延续复苏势头,但是新兴市场国家经济景气度普遍下滑,PMI水平多数低于上半年,对于我国出口形成很大拖累。今年秋季国内多数行业需求旺季不旺,价格有所走弱,而政府审计结果也将在年底出台,以及中央政府强调产能过剩治理问题,如果地方政府投资受到抑制,四季度经济走弱是大概率事件。

图1:制造业PMI走势图

数据来源:wind 宝城期货金融研究所

2、货币政策偏紧

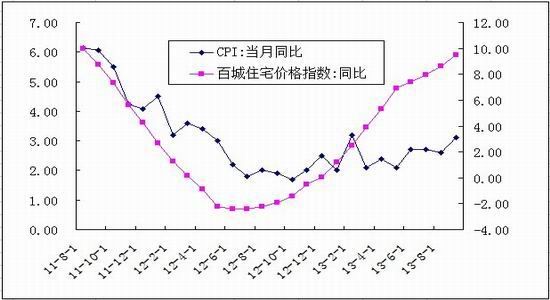

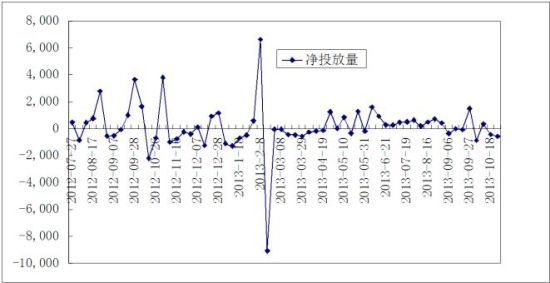

尽管存在季节性和节日需求推动了CPI同比增速从8月的2.6%升至3.1%,但是市场对于CPI的明显回升表示担忧。实体经济方面,私人部门需求仍相对疲弱,但去年下半年以来房地产市场再度趋于泡沫化,尤其是一、二线城市房地产销量和价格大幅上涨加大了政策调控的压力,北京近日就出台了最新的“京七条”意在稳定房价。而且四季度政府的调控政策很可能从稳增长再次转向调结构,我们注意到基建投资在 9月同比增速出现明显下降,中央政府投资增速处在低位,表明政策面稳增长的力度减弱。从央行最近的表现看,央行对公开市场暂停操作,并且市场资金面在国庆假期后已经连续两周资金净回笼,10月18日当周实现资金净回笼445亿元,货币政策回归偏紧的态度比较明显。

图2:CPI及房价走势图

数据来源:wind 宝城期货金融研究所

图3:央行资金净投放走势图

数据来源:wind 宝城期货金融研究所

二、 钢材供需面分析

1、供需矛盾持续

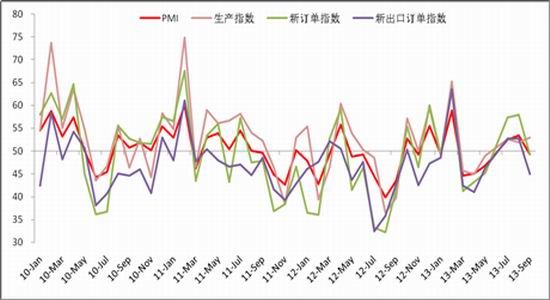

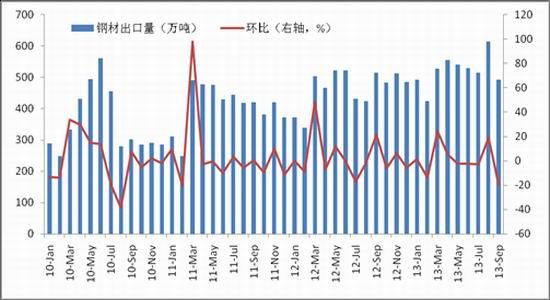

由于钢价持续弱势,下游用钢企业采购较为谨慎,在“买涨不买跌”惯性思维下,终端采购多为按需采购,导致市场整体交易活跃度较低,加之钢市在7、8月份需求淡季的反弹,已提前透支部分下游市场需求。此外,作为国内钢材需求一部分,前期钢材出口大幅增加缓解了国内钢材需求部分压力,但是9月份我国钢材出口量出现大幅萎缩,9月份出口量为492万吨,较8月份下降近20%,较去年同期也有所下滑,在国内需求难见明显好转,钢材出口出现下滑加剧了需求的压力。供给方面,中钢协最新数据显示,10月上旬重点企业日均粗钢产量176.41万吨,环比下降1.34%,预估全国日均粗钢产量为212.81万吨,环比下降0.11%。粗钢产量十月上旬有所下降,但整体仍处于高位运行,日均粗钢产量自从五月上旬创出219.29历史高位以后,产量长期维持在210万吨左右。最新钢铁PMI数据同样显示出钢材市场供需矛盾,9月份国内钢铁行业PMI指数为49.2%,在连续两个月回升之后,再度回落至50%的荣枯线以下。

图4:钢铁行业PMI指数走势图

数据来源:西本新干线 宝城期货金融研究所

图5:我国钢材出口走势图

数据来源:wind 宝城期货金融研究所

图6:中钢协日均粗钢产量走势图

数据来源:wind 宝城期货金融研究所

2、减产的可能性加大

近期钢价持续弱势下跌,而上游原材料仍然保持坚挺,钢厂目前再次重回亏损的状态,以滞后四周原材料价格计算,螺纹钢的生产利润为亏损5%左右。考虑到房地产调控压力以及季节性需求走弱,后市钢材下游需求难以乐观,预计钢价后市仍将维持弱势格局。但从中长期来看,钢厂难以维持长时间的亏损生产,钢厂后市存在减产的必要性。库存方面,鉴于现阶段钢材市场弱势,下游钢贸企业降低库存意愿明显,加之华北、东北以及西北区域步入需求淡季,钢材的库存压力已然向钢厂转移,使得钢厂被迫减产的可能性加大。

图7:螺纹钢生产利润走势图

数据来源:wind 宝城期货金融研究所

三、煤焦价格下行压力较大

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。