国海良时期货:静待买煤抛焦机会(2)

2.2 产供销环节

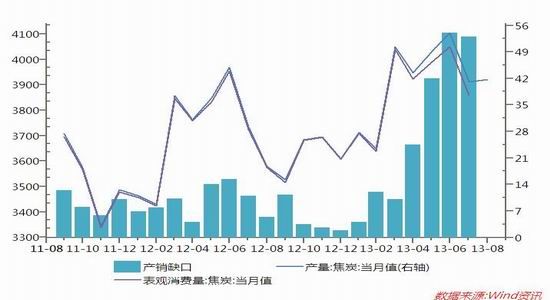

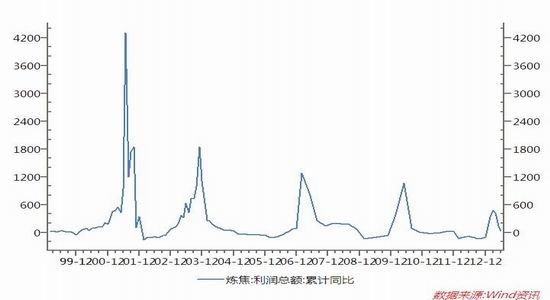

从产销缺口上来看,当前的供给过剩越来越大,但是目前有停滞的趋势,所以从绝对供需来看,焦炭的未来不宜太乐观。从炼焦利润来看,七、八月份炼焦利润很好,所以开工也高,现在有所回落,焦炭未来面临一轮去库存。

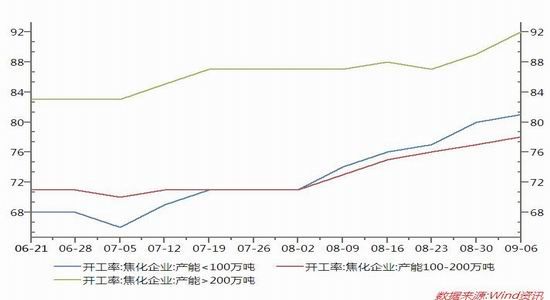

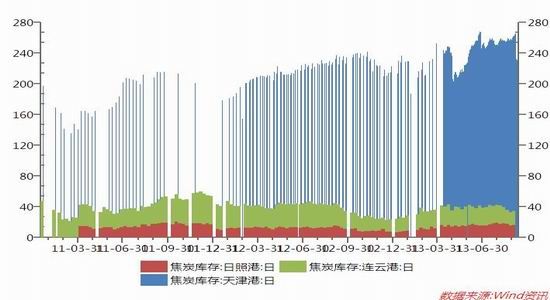

上图来看,所有企业的开工率都达到了空前的高度,200万吨产能以上的炉子达到了92%的开工率。一方面焦炭未来的去库存需要时间,另一方面随着成本的增加,当前开工率已经出现回落。从三大港口的库存来看,当前的总库存出现一定程度的回落,但是依然在很高位,这对焦炭未来的价格也有所抑制。

2.3 小结

焦炭现货底部抬升,大周期上看基本面依旧不佳。高开工和高库存上看,焦炭的上升空间也有限。但是从当前的利润和区域价差来看,供需层面并不差。所以,从产业角度来看,焦煤在四季度或许将维持震荡走势,在成本和利润之间抉择。

3 总结

当前焦煤和焦炭在基本面上的差异不大,尤其在四季度大致趋同。但是,近期焦炭现货的干预对期价的影响远大于焦煤。那么,在未来市场回归到基本面共性时,焦煤的向上波动空间会大于焦炭。

(三)基差

从基差角度来看,焦炭升水较多,而焦煤基本是平水,国庆前还处于贴水,这样对于未来的价格空间而言,焦煤较焦炭更大。

| 焦炭折算盘面 | 焦煤折算盘面 | |

| 现货 | 1375 | 1080 |

| 近月 | 1388 | 980 |

(四)月间

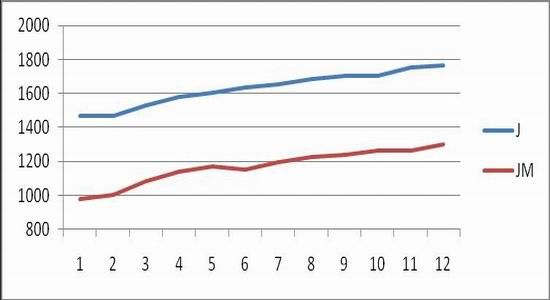

从月间价差来看,焦炭相对升水稳定,而焦煤的月间价差显得更剧烈,尤其是5月份的价差上看更明显。所以在具体操作的时候,如果要进行买煤抛焦的操作,那么选择1月份为佳,否则这个价差结构对头寸是非常不利的。

(五)比价

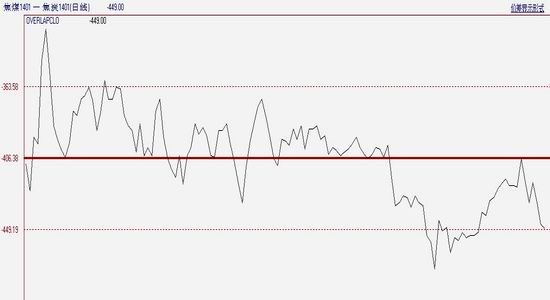

以上是煤焦的1月份价格比价,此前曾到过470,然后开始往400回归。可以观察到,在这个比价中,均以焦炭的波动为先导,焦煤的波动相对稳定。那么,在焦炭的个性化因素(焦炭现货提价、生产利润高等特殊情况)消失后,焦炭的后发力量会更弱,甚至出现一定回调。而焦煤会保持一定的稳定性,使得价差重新回到400附近。

(六)结构

从上图的结构可以看出,虽然二者都是正向结构,但是焦炭显得更为伸展,即月间价差的扩展空间相对更小。焦煤,反之。这样,在未来一段时间,随着市场的稳定,无论趋势向何方,焦煤的波动空间会更大。

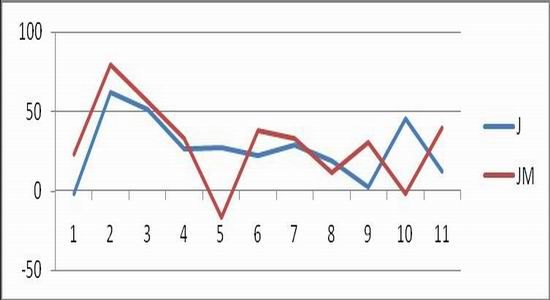

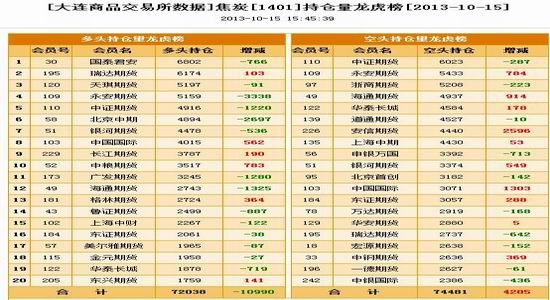

(七)持仓

左图是焦炭的最新持仓,右图是焦煤的最新持仓。从上图可以看出,在当前价格下,焦炭的多单离场明显,空方入场相对积极,短期对价格是一个不利的指引。而焦煤的持仓却没有突出的矛盾,其价格处于比较对峙的区间。基于未来整体上行的前提,未来焦煤的价格肯定相对坚挺。

三、操作策略与建议

在460价差附近进行买煤抛焦的操作,目标400,比例采取1:1。当然要注意以下几点:一、如果焦煤焦炭出现个性化的矛盾,比如焦炭现货挺价,那么就暂时避开此操作;二、移仓的时候要注意移仓对该头寸的影响;三、如果因宏观或其他原因导致整体趋势不符合预期,那么该头寸仓位需降低,比例也需调整。

国海良时期货研究所 闾振兴

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。