国海良时期货:静待买煤抛焦机会

■ 美元震荡偏弱,宏观中性偏多,煤焦市场有反弹基础。

■ 从品种性质、品种基本面、各品种基差、月间、比价、结构和持仓上看,焦煤比焦炭稍强。

■ 操作上可以伺机买煤抛焦,遵循1:1的比例。

一、宏观

(一)美元

美元仍将反复向下寻求支撑:近期受FOMC会议纪要显示美联储官员关于削减QE存在分歧及英国工业生产意外较前月大幅下滑1.1%影响美圆出现反弹。短期关注美国两党关于提高债务上限的谈判进展情况,但同时应该认识到在美国政府停摆超过十天之后,其对实体经济的影响也将逐步开始,加上之前反复提到的欧元区和中国经济的复苏,都将利空美圆。因此预计未来美圆仍将反复向下寻求支撑,利多主要工业品。

(二)国内数据

9月CPI增速因季节性因素和基数低而超预期,虽然上周公布的中国9月出口数据显示出口意外下降,但CPI体现通胀走高趋势,这使中国央行提供宽松支持经济的行动受到限制。9月份工业生产者出厂价格环比继续上涨,同比降幅进一步收窄,显示市场需求趋于活跃,经济继续回升。

(三)美国方面

目前尚不清楚众议院会否考虑参议院的原始方案,还是有可能对参议院的方案进行修改。如果修改,那么众议院通过的修改方案接下来还需要参议院再通过。虽然延长债务上限和结束政府关门的时间都比较短,但里德-麦康奈尔方案对白宫来说看起来是一场胜利。周一美国股市收盘上涨0.4%,市场风险情绪提升。

二、煤焦比较

(一)品种性质

焦煤和焦炭的品种性质差异,导致它们在月间价差和价格波动幅度上的差异。除了它们在交割过程中可能产生的损耗和不可预期的成本外,它们最大的区别就是仓单有效期。焦炭有效期相对长,机构在做正套交割的时候,可以实现,比如交割买入1月份仓单,再用同批货在5月份交割卖出。而焦煤则不行,其有效期很短,基本上只能当月保质,所以不存在仓单的持续流转。这个大前提下,焦炭的月间就大大受限制,否则就会有正套机会。相反,焦煤就没有太多限制,各合约之间相对保持独立。换言之,在市场氛围较好的基础上,焦煤的上涨空间就更大。

同时,在产业链环节中,焦煤也是相对强势的一方。虽然焦炭会有阶段性的强势,但是在没有很突出的个性化矛盾的情况下,焦煤的稳定性和强势都较为明显。

(二)基本面比较

1 焦煤

1.1 价格与价差

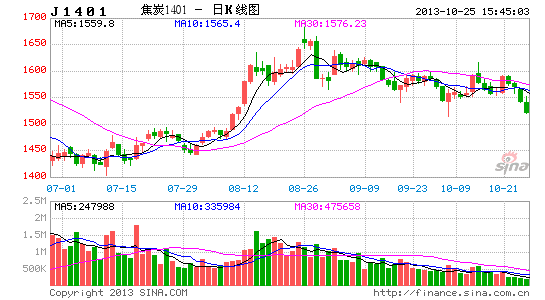

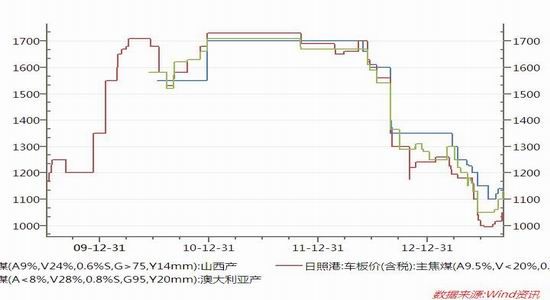

从三大港口的现货价格来看,当前价格已经处在历史地位并且逐步反弹,虽然反弹的力度稍弱,但是其底部性质的坚挺可见一斑。右图的期现价格比照图可以看出,期现的同步性尚可,但是期货升水过高,也抑制了后市的期价。

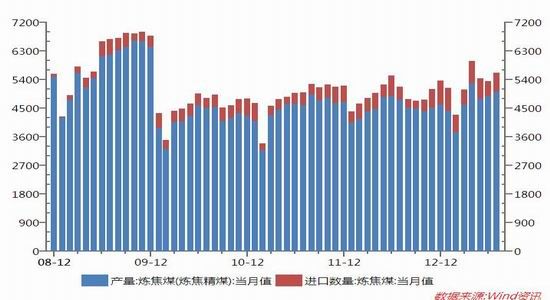

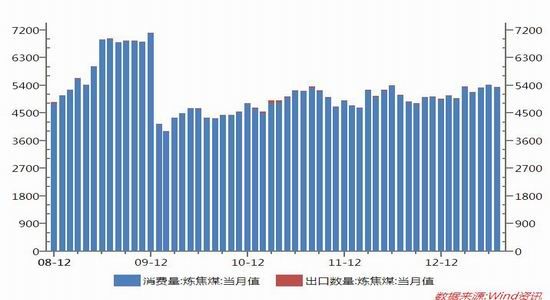

1.2 产供销环节

从上图看,当前的产销处于弱平衡状态,同时从季节性上看,需求再四季度有一定的回升,主要是基于年底的补库。

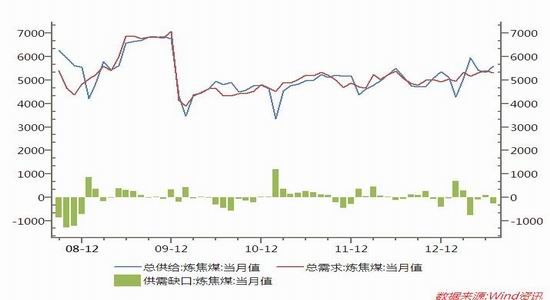

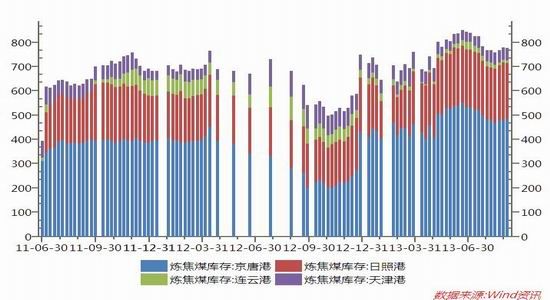

从供需缺口上来看,短期存在一定供给剩余,但是整体相对平衡。并且从历年的四季度看,当前供需会逐步改善,对于价格的上行有一定良性引导。从四大港口的库存来看,整体呈现稳中有降,其中主要增加的日照港,其库存的金融性质较强。而储量最大的京津塘库存基本保持不变。

1.3 小结

焦煤现货底部抬升,大周期上看基本面依旧不佳,但小周期上看有季节性驱动。比价和库存上看,焦煤的上升空间也有限。所以,从产业角度来看,焦煤在四季度或许将维持震荡走势。

2 焦炭

2.1 价格与价差

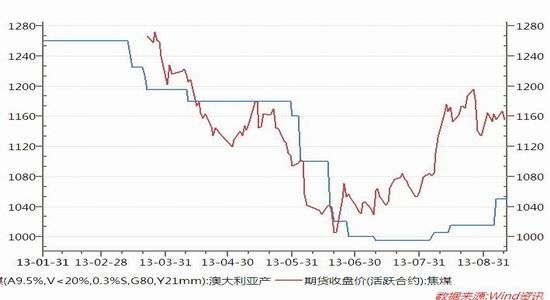

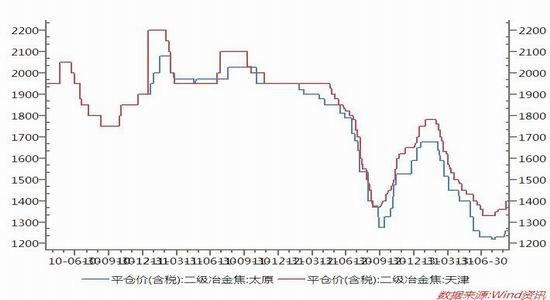

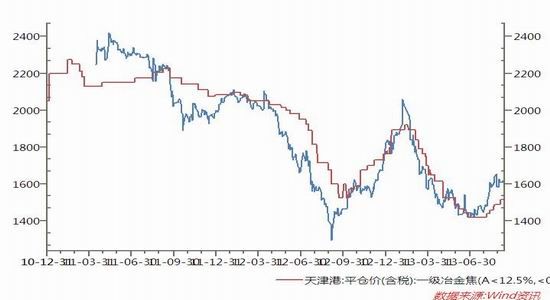

从上左图的二级焦(虽然与盘面标的不一致,但是趋势的一致性可取)现货价格来看,焦炭价格也出现了底部抬升的情况,并且销区与产区价差拉大,说明了潜在需求的增加是真实的。上右图是一级焦(排除特殊情况,理论上是优于盘面标的的)与期价的比照,可以看出,期价的升水略高,同样也抑制了未来的期价。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。