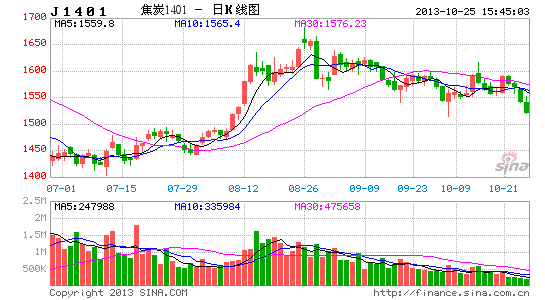

国元期货:反弹乏力 焦煤面临宽幅震荡(2)

第二篇 焦煤产业链分析

仅由数据看,今年来钢铁及相关行业生产经营情况令人困惑。一方面,主要涉钢、用钢行业整体经营未见改善。如房屋新开工面积累计同比增速4.00%,较前回落明显。此外,房产投资累计同比增速已经降到年内新低的19.30%;同时,混凝土机械、挖掘、铲土运输机械等产量数据显示,房产市场尚未回暖;其他如金属机床、民用船舶等产量同样显示用钢消费的低迷。另一方面,不同口径下钢材市场库存均出现回升,生铁、粗钢等产量累计同比增速则在8月份回升明显。因此,或许只能通过更多数据的梳理才能理清市场的真实情况。本文统计的钢厂直供销售与分销销售比值数据解释了当前市场库存的下降并不能简单理解为销售的改善,因为自今年初开始钢厂便增加了直接供应量。此外,钢铁行业PMI数据显示,虽然生产在回升,但新订单及产成品库存也在同步攀升。与此同时,钢铁流通企业PMI数据显示,销售、订单、采购等均出现回落。这与生产企业情况对应,说明钢铁行业整体运营尚难言摆脱低迷。

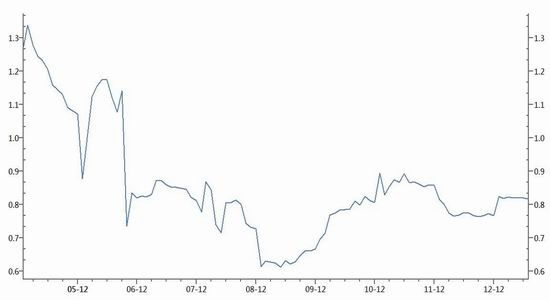

图7 直供/分销

数据来源:Wind,国元期货

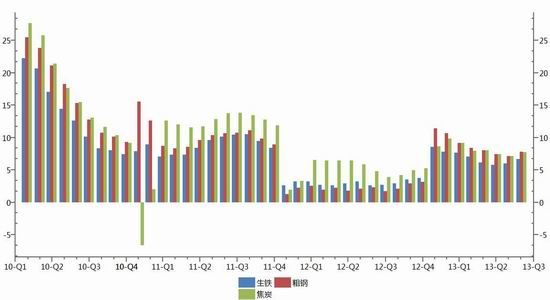

图8 焦炭、生铁、粗钢产量累计同比

数据来源:Wind,国元期货

焦炭、焦煤方面。今年来,虽然焦炭产量累计同比增速随粗钢、生铁产量的下降同步回落,但却再次低于粗钢。这虽未能在年初的下跌行情下让焦炭表现强势,但却在上涨行情中为焦炭带来了更多增长空间,交易所螺纹、焦炭指数收盘价数据可证实这点。焦煤市场则由于受到不断增长的进口焦煤数量、价格的冲击表现羸弱。但相对焦炭其减产更坚决,加之受主产地运力及地区保价等影响,焦煤价近期显现企稳。四季度,值得关注的事件可能来自淘汰落后。今年涉及焦炭、焦煤的淘汰目标分别是煤炭4500万吨、焦炭1405万吨。相对近6亿吨的焦炭总产能来说此次计划淘汰的规模偏低,产量上也未得到体现,但这不影响其成为市场阶段炒作的热点;。

当前,另一值得关注的是焦炭、焦煤基差及相对价差走势。虽然焦炭、焦煤由于成分指标限制难以用某一地区的报价代替全部产品报价。但通过较为代表性的现货报价与期货活跃合约收盘价的比较,仍可分析其相对走势。下文提到的焦炭现货价为天津港一级冶金焦报价,焦煤价为山西(太原)焦煤产地报价。

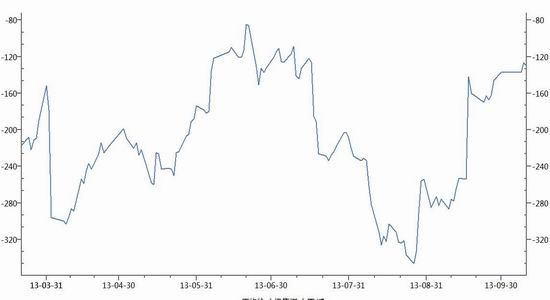

图9 焦炭基差

数据来源:Wind,国元期货

图10 焦煤基差

数据来源:Wind,国元期货

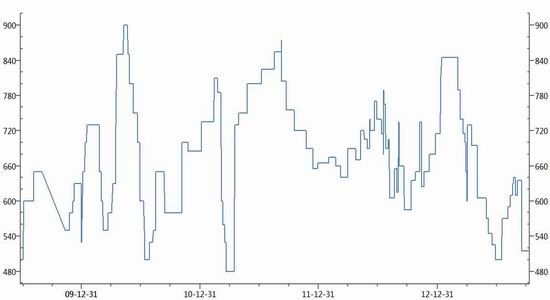

图11 焦炭、焦煤现货价差

数据来源:Wind,国元期货

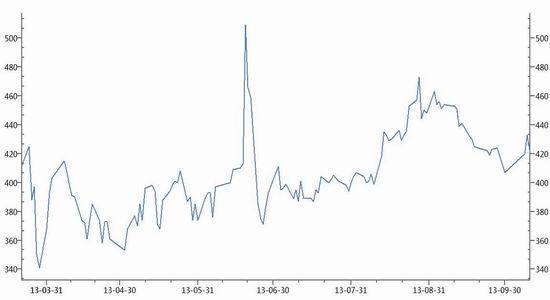

图12 焦炭、焦煤期货价差

数据来源:Wind,国元期货

基差初步统计显示,焦炭基差历史均值30.39,中位数24.00,最大值342.00,最小值-269.00,当前为-36.00;焦煤基差历史均值-212.85,中位数-221.00,最大值-85.00,最小值-346.00,当前为-130.00;焦炭、焦煤现货价差历史均值676.42,中位数675.00,最大值900.00,最小值480.00,当前为515.00;焦炭、焦煤期货价差历史均值405.50,中位数400.00,最大值509.00,最小值341.00,当前421.00。根据历史统计数据,焦炭、焦煤现货价差与焦炭现货价格走势呈一定的相关性。当焦炭现货报价整体上扬时,价差通常表现为同步回升;当焦炭现货报价整体下挫时,价差通常回落。这主要是因为,焦煤作为更上游的原材料,其基本用途是炼焦,同时焦煤企业坐拥定价权,使得焦煤报价更趋于稳定;相反焦炭在面临焦煤、钢铁企业时通常缺乏定价权,加之其市场程度更高,因此价格波动性更大。当然,在某些情况下,焦炭、焦煤现货价差也会与焦炭走势背离。这是因为,炼焦用煤通常是包括主焦煤在内的多种配煤构成,因此其他配煤价格的波动同样会带来焦炭价格波动。此外,本例选择的数据也不可能代替所以地区、所以品种焦炭、焦煤的价差,差异自然存在。

根据统计,焦炭、焦煤期货合约价差与现货稍有不同,主要是当焦炭期价下挫阶段,价差并没有明显的同步回落。一种解释是,焦炭期货金融属性更强,使得价格下跌阶段焦炭跌幅依然受限。当然由于焦煤期货上市时间较短,数据较少,此解释尚待进一步验证。仅据当前统计,建议主要选择做多基差,即结合基本面分析主要考虑做多焦炭、做空焦煤的套利操作。

数据说明,随着焦炭、焦煤现货报价企稳、反弹及期货价、钢价的同比调整,带动了焦炭、焦煤基差的修复。其中,焦煤基差修复表现的更为明显。焦炭、焦煤现货价差徘徊低位区间,显示了焦煤现货价格的相对强势。但与此相对的是,焦炭、焦煤期货价差仍处于较高区间。因此,若两者期价继续随钢价下行调整,焦炭、焦煤期货价差将可向现货价差方向靠拢,即焦炭弱势将更明显;相反,焦炭则可能维持现阶段的相对强势。

第三篇 走势展望

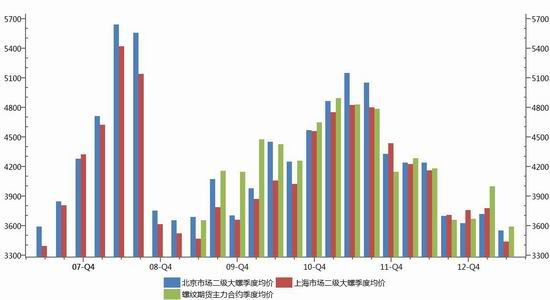

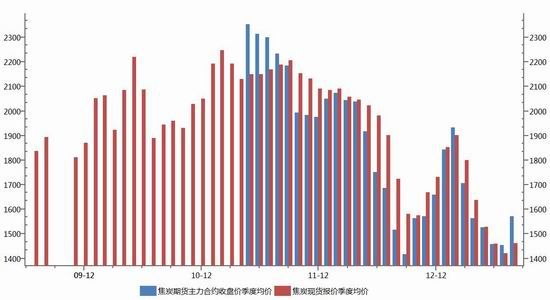

金融危机后,中国式发展模式正经历结构性变革。以螺纹钢月度或季度均价为表征的工业品价也摆脱了既往快速、大幅上涨或下跌的格局,正倾向于调整幅度更小的、频率更快的、长期趋势更稳定的走势。这与钢铁业的结构性产能过剩息息相关。当钢材不再需要大量进口,当产量的随时调整逐步远离产能的束缚,当长周期下、经济结构格局下的钢材消费正偏离市场主动的供给,钢价走势的长周期性便逐步显现。当然,这些特征在钢材市场的表现要强于焦炭、焦煤市场。

图13 螺纹钢现货、期货季度均价

数据来源:Wind,国元期货

图14 焦炭现货、期货季度均价

数据来源:Wind,国元期货

另一方面,随着期货市场参与度的提高、交易量的增加,包括螺纹、焦炭、焦煤主力合约期货价格的波动幅度均明显高于现货。这既是期货“价格发现”功能的体现,同时也是现货市场缺乏统一的、具有一致代表性价格的体现。这使得利用期货市场进行保值、套利或投机成为可行。

延续这个思路,影响钢价及上游焦炭、焦煤价格的主要变量将不仅仅局限在产业链内,它必将于经济结构调整甚至全球范围内大宗商品的价格波动相关联。在美债务上限僵局打破前,市场难现趋势行情。更长期看,对焦炭、焦煤价格构成影响的包括(1) “三中全会”前后相关政策对焦炭、焦煤消费的潜在影响及预期,但在配套政策清晰前,价格可能主要表现为短期趋势性。(2)焦炭、焦煤淘汰落后产能的推进进程。今年的目标虽不具备实质意义却有指示性参考,并可能成为阶段炒作热点。(3)包括贸易商、终端在内的新一轮补库进程何时开始,将决定焦炭、焦煤市场短期供求平衡。(4)焦炭、焦煤的相对价格运动。

因此,未来一段时期,焦炭、焦煤的价格变动仍将可能来自事件型的驱动。比如前述3点若均在不同阶段实现,则焦炭、焦煤价格将可摆脱当前处于年内中间水平的调整态势,显现趋势。当然,短期焦炭、焦煤处于区间震荡的概率依然较大。因此,操作上可持波动思维交易为主。比如焦煤可关注1170-1180区间压力及1110-1120区间支撑情况,突破再考虑趋势行情。此外,价差的运动将随焦炭、焦煤整体上扬与下跌拉大及缩窄,此时可考虑进行套利。

国元期货 张松

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。