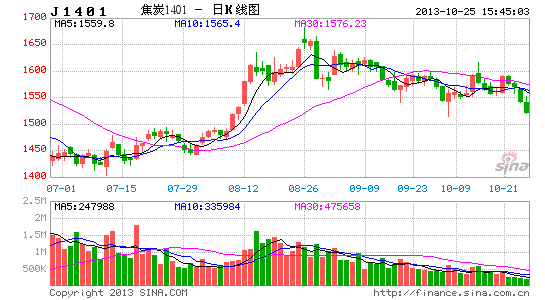

国元期货:反弹乏力 焦煤面临宽幅震荡

◆以澳洲线为代表的铁矿石海运费价格反弹已超月余,但同时出现的却是矿石价格的下跌、钢价的持续调整。市场之前期待的新备货阶段未能出现,终端消费的低迷、采购意愿的下降及供给持续的增长带来的不平衡依然影响着市场。在国际上,美联储错过最佳的缩减购债时间窗口、政府关门、债务上限僵局持续及由此带来的市场风险偏好下降、大宗商品价格大幅波动以及中国“稳增长”政策效果趋弱等背景下,焦煤、焦炭难觅大幅反弹走势

◆今年来,虽然焦炭产量累计同比增速随粗钢、生铁产量的下降同步回落,但却再次低于粗钢。焦煤市场则由于受到不断增长的进口焦煤数量、价格的冲击表现羸弱。但相对焦炭其减产更坚决,加之受主产地运力及地区保价等影响,焦煤价近期显现企稳

◆短期焦炭、焦煤处于区间震荡的概率依然较大。因此,操作上可持波动思维交易为主。比如焦煤可关注1170-1180区间压力及1110-1120区间支撑情况,突破再考虑趋势行情。此外,价差的运动将随焦炭、焦煤整体上扬与下跌拉大及缩窄,此时可考虑进行套利

以澳洲线为代表的铁矿石海运费价格反弹已超月余,但同时出现的却是矿石价格的下跌、钢价的持续调整。市场之前期待的新备货阶段未能出现,终端消费的低迷、采购意愿的下降及供给持续的增长带来的不平衡依然影响着市场。虽然焦炭、焦煤作为原材料,价格相对坚挺;但在国际上,美联储错过最佳的缩减购债时间窗口、政府关门、债务上限僵局持续及由此带来的市场风险偏好下降、大宗商品价格大幅波动以及中国“稳增长”政策效果趋弱等背景下,焦煤、焦炭难觅大幅反弹走势。在产量、库存与消费的再平衡驱动下,焦煤将在震荡中等待突破。

第一篇 经济形势分析

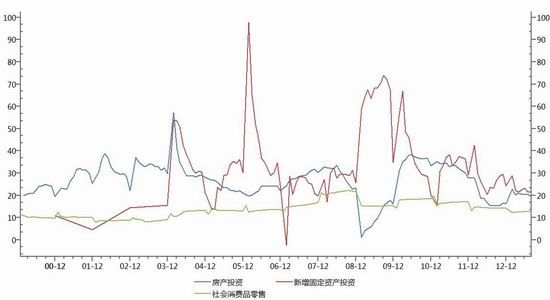

前期,支撑大宗商品价格反弹的积极因素包括国内、国际多方面。其中,包括投资、贸易、消费、产出、用电量等方面数据确实显示国内经济企稳、回升态势的延续。比如,今年前8个月新增固定资产投资累计同比增21.40%;社会消费品零售累计同比增长12.85%,较前月提高0.08个百分点;工业增加值累计同比增速9.50%,延续上月开始的回升态势;全社会用电量同比增13.70%,为自2012年2月来最快增速。但一方面,环比看,前述数据显现的增速并不明显;另一方面,通过更多分项数据或相关数据考查,此段经济回暖仍显示了较大不确定性,同时结构矛盾依然明显。如房产投资累计同比增速降到年内的新低19.30%;进出口总值累计同比增速降至8.30%,为2012年来新低;工业增加值累计同比增速分项下,除国企、外商及港台企业外,集体、私营、股份企业创造的增加值增速均呈不同程度回落。这说明当前在融资规模增速下降、全社会开启去杠杆进程的大背景下,前期“稳增长”政策效应在减弱。同时考虑到“三中全会”将主要推出的是一系列改革的框架、蓝图,详尽的配套政策、措施较难在年内集中推出。此外,率先推进的领域将可能围绕论证充分、试点广泛的金融等领域展开,其他涉及民生及改革呼声较高的如垄断、国企制度、社会保障、税收制度、户籍、土地等制度改革步伐将可能缓慢。因此,四季度经济整体运行仍将以稳为主,数据上难现靓丽。

图1 消费、投资累计同比

数据来源:Wind,国元期货

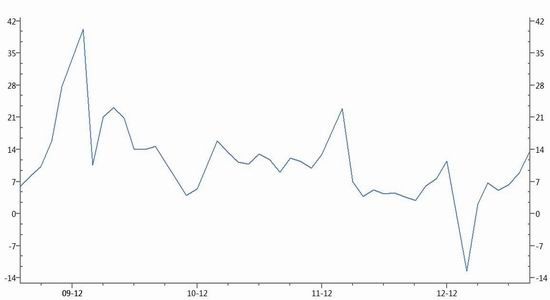

图2 全社会用电量累计同比

数据来源:Wind,国元期货

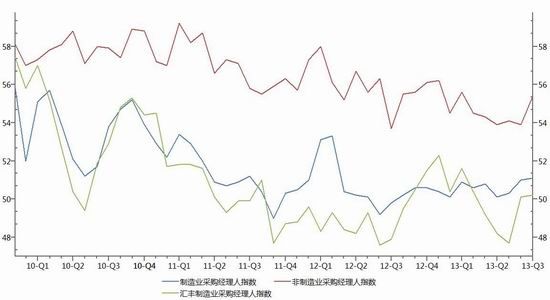

图3 制造业、非制造业采购经理人指数

数据来源:Wind,国元期货

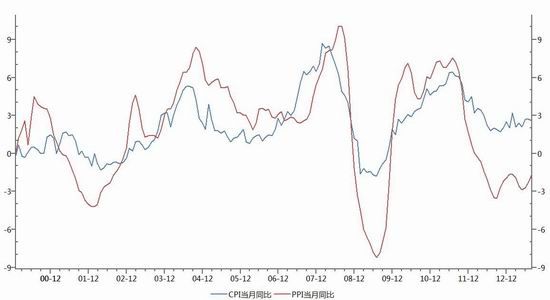

图4 CPI、PPI当月同比

数据来源:Wind,国元期货

欧洲方面,虽然近几个月来欧元区制造业显现回暖,PMI持续3个月处于50之上,但经季调后欧元区失业率仍高企,当前为12.00%;同时,随着美国债券市场收益率攀升,欧元区公债收益率也回升明显,市场融资成本增加。此外,最新数据显示欧元区季度GDP终值年率较前继续萎缩。因此,在缺乏内部增长动力及趋紧的资金背景下,欧元区经济仍难对全球经济回暖起到助推作用。

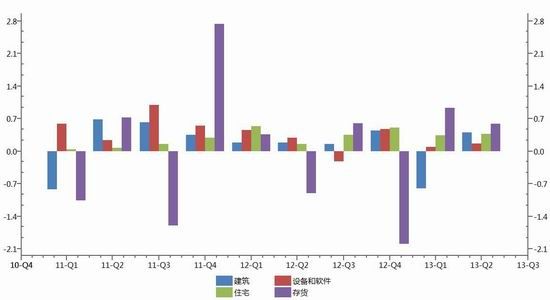

图5 美国季度GDP环比拉动率(季调)

数据来源:Wind,国元期货

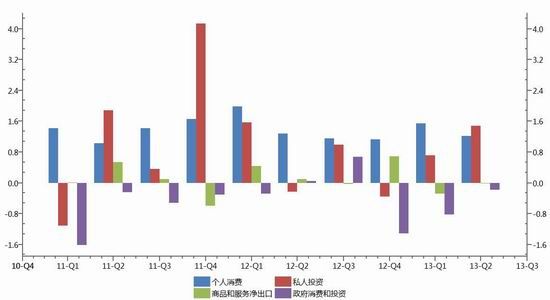

图6 私人投资分项构成(GDP环比拉动率)

数据来源:Wind,国元期货

当前,资本市场的焦点仍在美国。美联储稍显意外的没有宣布缩减购债规模后,资本市场掀起轩然大波。近期,美政府关门、围绕债务上限的纷争与僵局则更加剧了市场谨慎情绪,大宗商品波动明显增加。考虑到美国的整体利益,两党在最后时刻达成提高债务上限协议的概率依然较大。当然,以支付利息等形式的“不违约”局面同样可能出现。最重要的是,虽然债务违约风险不是首次出现,但这必将进一步影响美国债的信誉及地位。那么,即便债务上限被顺利提升,新发行的债券也将可能更多由美自己买单,这将带来金融属性较强商品的更大幅度波动风险。此外,市场对短期美元供给趋紧的预期带来了美元的强势;政府关门期间就业数据将不及之前,这将继续推动美联储推迟缩减购债规模。因此,10月份美的政策取向将成为影响大宗商品价格走势的关键 。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。