东海期货:焦煤焦炭跨品种套利机会分析

投资要点

近期焦煤焦炭价格的上涨趋势有所放缓,总体呈现弱势震荡格局,短期内走势并不明朗,因此单边操作煤焦存在较大风险,可以适当考虑进行焦炭焦煤跨品种套利策略。经计算,两者相关系数达到0.9023,属于高度相关。

尽管当前炼焦煤市场总体呈现供大于求的格局,随着冬季临近,露天煤矿的开采将受到雪冻天气影响,焦煤原煤产量会出现季节性下降,而焦精煤产量也将呈现环比下降的趋势。焦企开工率的不断加大会对后期焦炭供应形成压力,但同时增加了对炼焦煤的需求,对焦煤价格有所提振。

九月以来焦煤焦炭库存呈现下行趋势,但在四季度钢材生产预期下降的情况下,煤焦去库存能否持续需保持关注。在面对产能过剩、能源结构大调整的大背景下,进入11月以后,煤焦虽有冬储行情可以稍许期待,但需求预期势必会因环保政策加压而受到削弱,市场前景恐不容乐观。

焦煤价格在现货的支撑下总体呈现易涨难跌的格局,而焦炭价格在上下游的夹缝中求生的难度较大,走势或相对较弱。供需面和库存的对比之下也是焦煤略占上风,并且焦炭的期现价差目前仍然偏高,存在回调的可能性。因此,我们建议可以适当进行买入焦煤期货卖出焦炭期货的套利策略。

一、煤焦市场价格分析

近期焦煤焦炭价格的上涨趋势有所放缓,总体呈现弱势震荡格局,短期内走势并不明朗,因此单边操作煤焦存在较大风险,可以适当考虑进行焦炭焦煤跨品种套利策略。

焦煤、焦炭、螺纹钢属于产业链上下游关系,其中炼焦煤行业处于产业链最前端,其通过洗选得到精煤,多种品质精煤混合后经过炼焦环节形成焦炭。按照目前的配煤技术,生产1吨焦炭大约需要1.3吨炼焦煤,焦煤对焦炭价格走势影响巨大。

不论是从期货市场还是现货市场价格,我们都可以看到焦煤焦炭的相关度极高,二者价格变动趋势基本相同,总体呈现同涨同跌的走势,这也为煤焦跨品种套利提供了重要基础。

1.1 期货市场

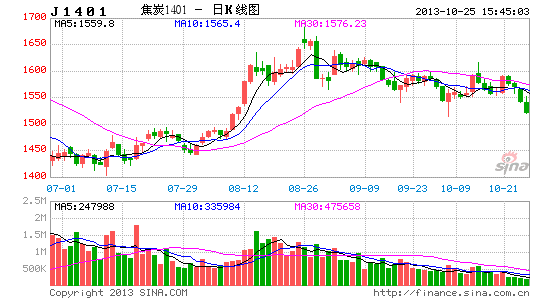

如图所示,自从今年3月焦煤期货上市以来,其走势与焦炭期货大致趋同。由于春节过后终端需求不给力,预期落空,再加上钢厂焦炭库存高企使得采购需求明显下滑,焦炭价格加速下行,而焦煤也受到下游需求不理想以及两会后产量由紧转松的影响,价格连续下挫。7、8月份在钢价走强的带动下,下游补库需求使得焦煤、焦炭价格在低位反弹,走出一波小高潮,涨幅接近20%。但进入9、10月随着补库需求的逐步兑现,煤焦价格有所回落,并处于震荡调整中。经计算,两者相关系数达到0.9023,属于高度相关。良好的相关性及走势的趋同性为我们研究套利策略提供了较佳的理论基础。

图1 焦煤指数走势图

数据来源:文华财经、东海期货

图2 焦炭指数走势图

数据来源:文华财经、东海期货

1.2 现货市场

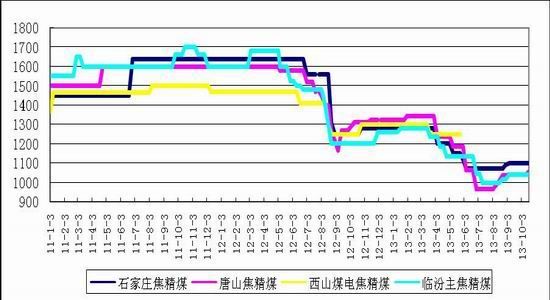

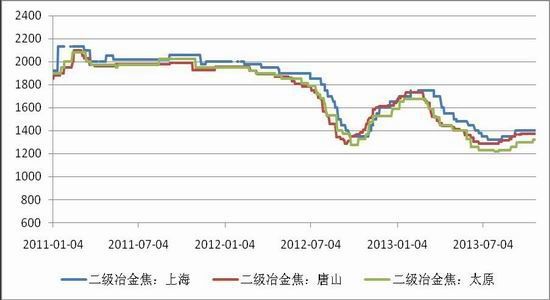

与此同时,我们发现尽管现货价格的不连续性表现明显,多为断崖式下跌,但现货市场焦炭焦煤价格的走势也基本趋同,联系比较紧密。进入10月份以来,国内各地区炼焦煤市场维持平稳运行,市场价格无明显波动,局部地区出货较为顺畅,成交一般。但受炼焦煤主产地山西省炼焦煤资源紧张影响,煤矿正在酝酿提价。京唐港山西产炼焦煤库提价九月以来也呈现止跌反弹的格局,目前处于平稳运行过程中。在补库需求的带动下,九月初国内主要炼焦煤企业纷纷出台了上调炼焦煤价格措施,且这股风潮延续到十月,山西焦煤集团继8月下旬后三次上调焦煤售价,累计上涨60元/吨左右。而成本的不断攀升使得焦化厂提价意愿也愈加强烈,山西焦化行业协会在焦炭销售局面好转的市场环境中也曾提出上调焦炭的价格,焦煤焦炭现货价格具有明显的联动性。而当前随着终端需求的释放缓慢,焦炭现货市场也呈现盘整格局,交投气氛趋淡,整体维稳。

图3 焦煤现货价格

数据来源:Wind、东海期货

图4 焦炭现货价格

数据来源:Wind、东海期货

图5 京唐港主焦煤库提价(山西产)

数据来源:Wind、东海期货

图6天津港一级冶金焦平仓价(山西产)

数据来源:Wind、东海期货

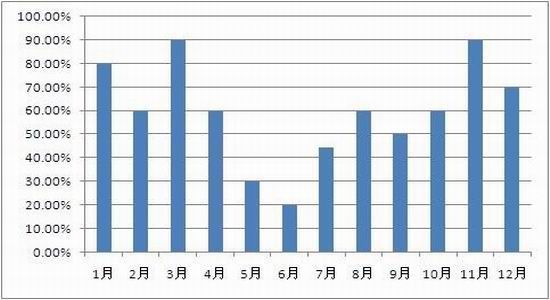

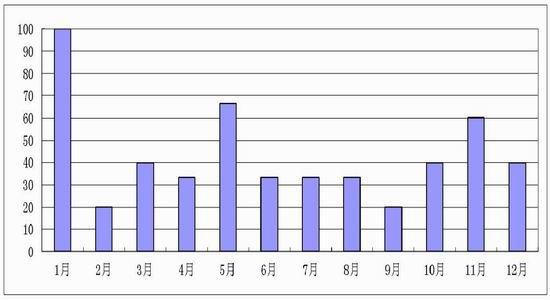

从焦炭焦煤价格走势的季节性规律图中可以看出,焦煤在第四季度上涨的概率比较高,特别是11月,拥有90%的上涨概率,而焦炭价格走势则相对比较弱,11月仅有60%的上涨概率。这一数据也显示了即将到来的十一月份煤焦走势可能有所分化并呈现煤强焦弱的格局。

图7 焦煤价格上涨季节性规律

数据来源:Wind、东海期货

图8 焦炭价格上涨季节性规律

数据来源:Wind、东海期货

1.3 煤焦价格比值

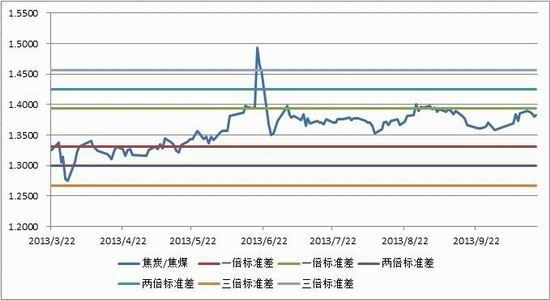

通过计算,可以得出焦炭/焦煤的理论比值区间约为1.2987-1.4248(95%的置信区间),目前煤焦主力合约的价格比值约为1.38,处于合理的运行区间内。同时,煤焦价格比值的均值范围约为1.3564-1.3672,当前价格比值存在一定下调的可能性。若价格比值呈现理性均值回归趋势,则可适量进行买入焦煤期货、卖出焦炭期货的套利策略。

图9 焦煤焦炭价格比值图

数据来源:大连商品交易所[微博]、东海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。