��ó�ڻ���ú����ѹ���� �����ռ�����(2)

����2����ú��ҵ���ٰ�ȫ���ڣ���������ѹ���Ӵ�

�����ۺϱȽϽ�ú����̿�ۿڿ���Լ����������������ҵѹ����Ӧ���ӡ��ӹ���ƽ�������������̿�Ĺ�Ӧ�����ѹ����Խ�ú�ϸߡ�����ʮ�˴�����ȫ��ĵ�������ĩ��ȫ����չ�������ϲ�ú�������������ټ�����ͣ����δ����ú�Ĺ�Ӧ�����ּ������½������ǣ�������ҵĿǰ�Դ�����ӯ��������£���λ�����ʽ�������������һ����(��¯����������Ҫһ����ʱ��)����ô����ĸ߲����������Ӵ���ѹ�����Ӷ��ӿ��ǶȱȽϣ���̿�۸��ѹ�ϴ�

����3���ӻ���Ƕ���������̿��ˮ���ȸ��ڽ�ú���۸��ѹ��ǿ

�����ӻ�����ˮ��������̿�ڻ�����ֻ���ˮ���ȸ��ڽ�ú����ֻ���ˮ���ȣ��Ʋֻ��º�̿�ڻ�Զ����ˮ����ֹ2013.10.23����̿J1405����ɽ����ұ���ֻ�����Ϊ-287����J1401��Լ�۲�Ϊ92����ˮ���ߣ���úJ1405�뾩�Ƹ۰Ĵ����Dz�����ú(A9%��V26%��0.4%S,G87,Y15mm)����Ϊ-76(����Ʒ������ˮ�����Ϊ-116)����J1401�۲�Ϊ68����ˮ���ڳ�̬��ˮ�����ڣ���ˣ���̿���ٵ�����ѹ����ǿ��

����ͼ���ˣ� ��̿����ƽ���

����������Դ����ó�ڻ���wind

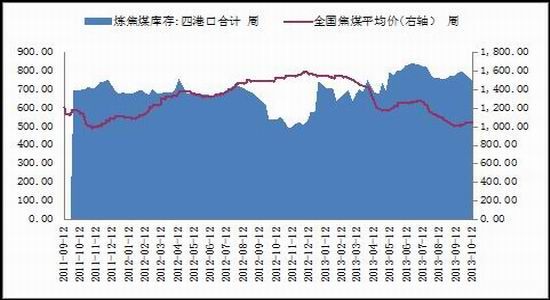

����ͼ���ţ���ú����ƽ���

����������Դ����ó�ڻ���wind

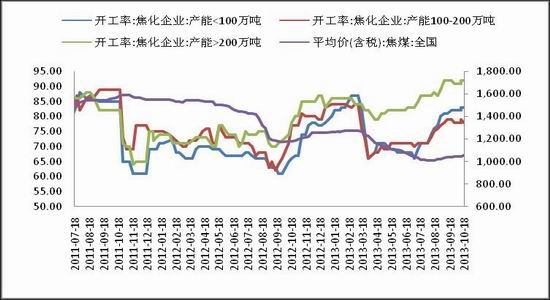

����ͼ��ʮ�� ������������ˮƽ

����������Դ����ó�ڻ���wind

����ͼ��ʮһ����������۸�

����������Դ����ó�ڻ���wind

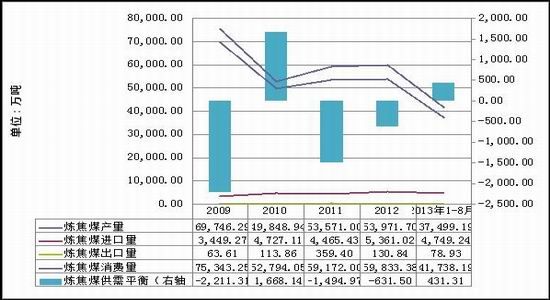

����ͼ��ʮ���� ������������ˮƽ

����������Դ����ó�ڻ���wind

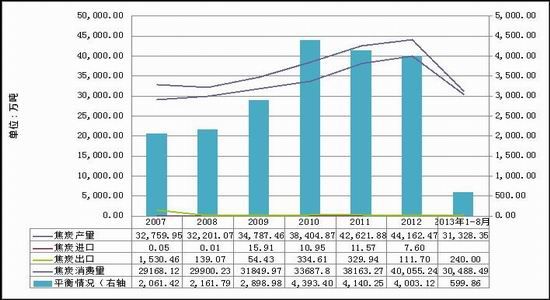

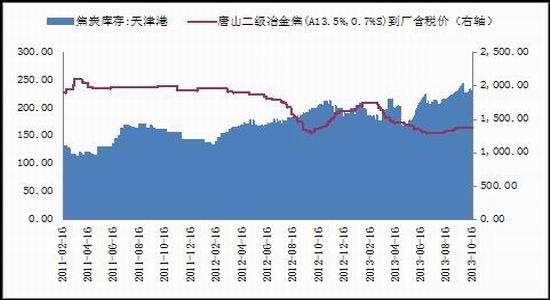

����ͼ��ʮ������ú����ƽ���

����������Դ����ó�ڻ���wind

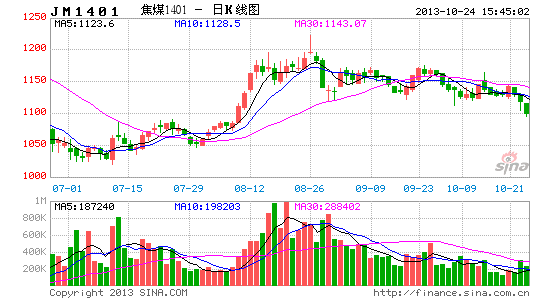

����ͼ��ʮ�ģ� ��̿-��ú(1405)�۲�����(30����ͼ)

����������Դ����ó�ڻ���wind

�����ġ��ܽἰ��������

������ͨ���Խ�ú��֮̿��۲��ͳ�Ƽ����㣬������Ϊ�ӳɱ��Ƕ��Լ�ͳ�������ǶȲ���������ͬʱ���ֻ��г��ļ۸�ѹ������̿�۸�ѹ�����ڽ�ú�۸��µ�ѹ������ú��̿�ڻ��������������������ᡣ

����Ŀ�꽨�ּ۲470���Ϸ�߽�����

����Ŀ��ֹӯ�۲420-400���֡�

�����Ӳּ۲485

����ֹ��۲500

����ͼ��ʮ�壺 ��̿-��ú(1405)�۲�����(30����ͼ)

����������Դ����ó�ڻ���wind

������ó�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�