��ó�ڻ���ú����ѹ���� �����ռ�����

��������ժҪ��

������ú��̿�ڻ��Ʋֻ��º۲���������ڸ����г�ƣ��������ú��̿�г���δ��ú���Գ�������ѹ��֮�£�������ҵ�����ӯ�����Ӵ����������ӹ�Ӧѹ����δ���۸��ѹ��ǿ���ӳɱ�����Ƕ���������ú��̿�ļ۲��Ѿ���������ռ䣻ͬʱ����Ƕ�����������ú���·��ռ�С�ڽ�̿�Ŀռ䣬��ˣ���Ƕȷ����£�������ú����̿���������ᡣ

����һ����ú��̿��Ʒ������˼·��

������ú��Ϊ��Ҫ������ԭ����֮һ��ռ��̿�ɱ���33%���ϣ��ҽ�ú��֮̿����ڸ߶���صļ۲��ϵ�����ݶԽ�ú-��̿�ֻ��г��������ʷͳ�Ƽ۲��ϵ���ȽϹ�ϵ�ͳɱ�����Ƕ������в��㣬�ڲ��㵽���۲�ﵽ��������ռ�����£��������ú����̿�IJ���������������

����ͬʱ����ú��̿ͬ���ڸ����г�������ԭ���϶ˣ������г������ƶԽ�ú��̿��ǣ�����û���һ�£����۸�����Ƶķ��������ߵĻ��������һ�����죬�����ڶ�������ǿ��֮�֡���ͨ��������ú��̿��ͬ����������ѹ���У�������ѹ����һ���۸��µ���Ԥ�ڸ�ǿ���µ��ռ�Ҳ����֮��Ȼ���ڸ����۸���ǿʱ���������ǿ��Ҳ������۸����Ƕ��ܸ�ǿ��

����������ú��̿��Ʒ�������ռ����

�������������Ƕ��������е������ռ䣺

����1������ӯ��ƽ���۲�

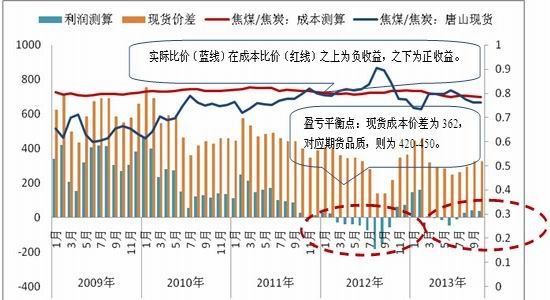

������ô�������ɱ��Ƕ�������ֻҪ����������ô���ɽ�����ú����̿�IJ�����ͨ���Խ�����ҵ��ӯ������Լ��Գɱ�����ó�(2009������)���ڰ��¶Ƚ��гɱ����㣬��̿�뽹ú��ֱ�Ӽ۲���360����ʱ��������ҵ��ʼ����Ӫҵ��������(��̿����)�����档��ͳ�Ʋ����Ӧ�Ľ�̿Ʒ��Ϊ����ұ����Ը�Ʒ�ʽ�ú����������Ʒ������[��]���еĽ�̿Ʒ��Ϊһ����(�ֻ����ۼ۲�80-100Ԫ/�֣��ɱ�Լ��30Ԫ/��)����úƷ��Ϊ��Ʒ�ʽ�ú(�ֻ��۲�-30-60Ԫ/��)���Դ����㣬���ڻ�Ʒ�ʶ�Ӧ����Ʒ�ʲ�����ͽ�̿-��ú���������ӯ��ƽ���Ϊ420�����Ϊ450��

�����ڽ�̿-��ú�۸����450����ʱ�����ɶ�Ӧ����������(��ú����̿)��ֹӯ��420-400��(��ͼ��һ)

����2��ͳ�����������Ƕ�

����ͨ���Խ�̿��ú�ֻ���ʷ�۲�ˮƽ(2011������)��ͨ�����ֻ��۸���е������Ӧ�ڻ��г���̿��ú�ļ۸���Ҫ���������ڡ�375��475��֮�䣬�����۲�С��375���£����Ƿ�����������(����ú��̿)�������۲����475����ʱ����������������(��ú����̿)����ֹ2013.10.23����̿J1405�뽹úJM1405��Լ�����̼۲�Ϊ-476���Ѵ�������������أ����������ռ估���ᡣ

����ͼ��������˵������úƷ��Ϊ��Ʒ�ʽ�ú(�ֻ��۲�-30-60Ԫ/��)����ˣ�����140��ʾ�ڻ��г��۲�=(��̿�ֻ�+80)-(��ú�ֻ�-60)=��ú��̿�ֻ��۲�+140������110��ʾ�ڻ��г��۲�=(��̿�ֻ�+80)-(��ú�ֻ�-30)=��ú��̿�ֻ��۲�+110������������һ�¡�

����ͼ��һ�� ������ʵ���ֻ��۲�ȼ����

����������Դ����ó�ڻ���wind

����ͼ��������̿��ú�ֻ��۲�(����140Ԫ)

����������Դ����ó�ڻ���wind

����ͼ������ ��̿��ú�ֻ��۲�(����110)

����������Դ����ó�ڻ���wind

����������ú��̿�г�������

����1�����θ����г����ٳ�ѹ��˫��ѹ����ת����ԭ���϶�

���������г�����ƣ�����Ӿ���ָ���Լ��ڲ����Ӹ߲��£�ȥ���ӽ�β�����������ڻ���δչ��֮ǰ������������Ԥ����������������������������ú�ֽ���ҵ�ܷ�õ�����Ĺؼ���������Ԥ������������£������۸�ѹ���ֳ����Ѿ�����Ӫ�ı����£����Ȼ���۸�ѹ��ת����ԭ���϶ˡ�

������Σ�������ҵ���ټ���ѹ����������ѹ���Ķ�����������(1)1-9�²��������ͷţ���ֹ2013��9�´ָ��ܲ�����5.86�ڶֱ�ȥ��ͬ���ۼ�����10%����Ӧ���ȵ��¼۸�һֱ����̧ͷ���ֳ�������ѹ�����ӣ�(2)��������ʩѹ��Ϊ���ƿ�������������������ʡ���١�������� �ӹ�ȥ5��Ĵֲָ�������������ֲ��������ټ������������ԣ�9-12�²��������½�Ϊ��������11�¿�ʼ�������½����ʼӴ�

�������忪�������ڸ����г�����������ú��̿�г������ٸֳ��ɹ��۸��ʩѹ�����������˫��ѹ����ú���۸������̧ͷ��

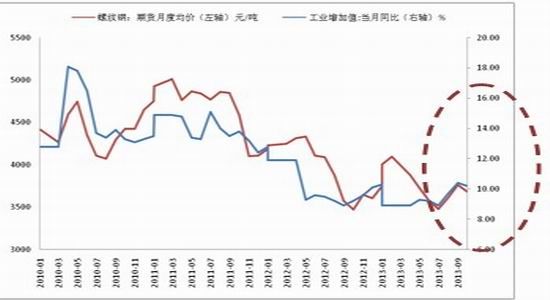

����ͼ���ģ� ���ز�������������۸�����

������Դ����ó�ڻ���wind

����ͼ���壺��ҵ����ֵ������۸�����

����������Դ����ó�ڻ���wind

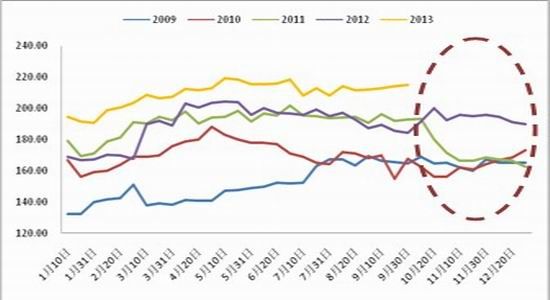

����ͼ������ �����������

������Դ����ó�ڻ���wind

����ͼ���ߣ��վ��ֲָ���

����������Դ����ó�ڻ���wind

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�