�������ڻ���������֬δ��1���²����Ӵ�(2)

�����ˡ� ���ڶ��Ϳ���Լ�---�������������

������ֹ��10��22�գ����ڶ�����ҵ���100.03��֣����ϸ��µ�102.76����Լ�����δ���Ĺ�Ӧ���������δ����ѹե�����ӣ����Ͳ���Ҳ����Ӧ���ӣ�ͬʱ�������٣�ǡ���붹�͵�����������Ԥ�ƶ��͵�����Ҳ���������ӣ����ռ����Եı仯������Ԥ�����֮ǰ���Ϳ�������Խ������ơ�

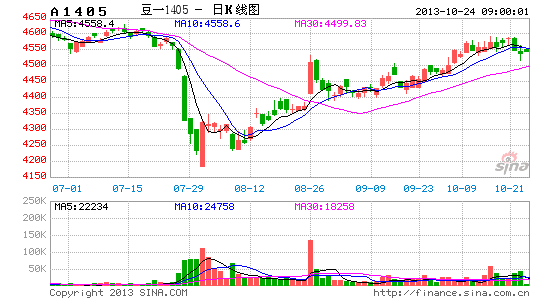

����ͼ��15��������ҵ�������ͼ

����������Դ���������� ���������ڻ�

�������ڶ��ͣ�������֬���������ļ��������£�������֬���幩Ӧѹ��Ҳ�ϴ������Ƕ����Ծ��Բ��㣬������Ϊ����Ҳ�������������ơ�

�����š� ����������Գʷ�����

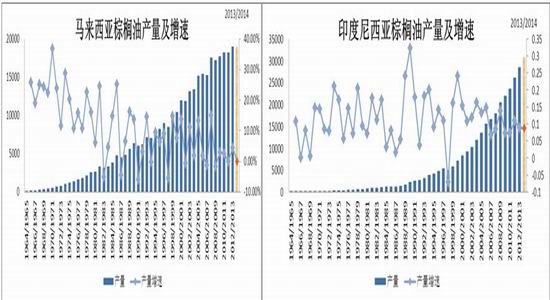

����1. 2013������������Գʷ����֣����̶�Զ����֮ǰԤ��

����2013�������������������������Ǻ�ӡ������ֱ�Ϊ1900���3100��֣���Ȼ�����ǽ�ȥ���������ӣ����������ٶȱ��ֲ����ѣ����Ǵ�ͼ��16��17���Կ��������������dz����½������ơ�

����ͼ��16��������������Ͳ��������� ͼ��17��ӡ������������Ͳ���������

�����ڹ�������ͼ۸����1���ı����£��г������϶Է�����յ����������������г��۸������1�����Ƶ������£�ͻȻ���ֲ������ٷŻ�����Ϣ���г����ù�Ӧѹ�����ᡢ���ճ�����Ϊ����ͼ۸�ײ��ṩ֧�š����ǣ�����������½�������ֵ���Ǵ�����������Ӧ���Ծɺܴ�������ͼ۸����ǵĶ������Բ��㡣

����2. ���������������ĩ����½�

�������Դ�ͼ��18�п�������1�·ݿ�ʼ��������������Ϳ��ͳ����½������ƣ���Ȼ����Ҳ���������ӣ���������ڿ������Ҳ������á������6-8�´ﵽ�������ˮƽ������������Ԥ�ƺ��ڿ������Ų��������������ӣ�������Ȼ��ȥ��ͬ�ڡ�

����ͼ��18��������������Ϳ����ڲ�������

����������Դ��MPOB �������ڻ�

����3. ��������

������5�³���8�µף�������ӡ����ұ�ֵ�ֱ�Ϊ15%��9%���ڴ��ڼ䣬��������͵ij��ڣ����ⲿ�ֳ��ڻ����϶�ת�Ƶ��������Ҷ���ʵ��������������Ϊ�����������ޡ���9�º����ż����صĴ����ֵ�������������ȴ��Ȼ���ֱȽϼ�ͦ����ij�̶ֳ��ϱ�����������µ��������ˣ��ܿ����γɵײ���

����ʮ�� ��������Ϳ�潵��

������ֹ��10��18�գ��ҹ���������Ϳ���½���90������ң�����������͵ĸ߿��ܴ�̶�����ҵ��������������������ڣ����¸ۿڿ�漫�������ļ����ҹ������ս����ʶ�ȣ��������ʽ��ڵ����������������С������������£��ۿ�����Ϳ�����С��

����ͼ��19�����ڸۿ�����Ϳ������ͼ

����������Դ��wind �������ڻ�

����������Ͷ������ճԾ��������Եı����£�����������������֬��ǿ�������ǻ���Ҫ���ǵ�����ͼ������������أ�����Ϊ��������ѵ����������ڶ�ͷ�����������Dz�������1�������ã���5�º�Լ��Ӧ����������������������1�����Ǹ���������5�������ö�ͷ����������������ͳ��ֵײ������������ƣ��������ڹ�Ӧ���Ծɽϴ����ڷ����������ޣ��Ҽ�����̬���ʷ���ǰ�ڷ����ߵ�ѹ������λ�����Ծɽϴ����Ƕ�������͵��ж��ǵײ����������ơ������ڷ���3-5�죬������5��-2�ܡ�

�����ڶ����� Ͷ�ʲ���

����һ�� 10�µ�ǰ���ɲ���������

�������������������������̶�����������������ƣ�����Զ��ѹ���ϴ���ʸ�λ�����̬�ƣ������ڶ����ֻ�����Ծɲ���Խ��º�Լ֧�����ý�ǿ�����Ƕ��ڶ��ɲ����ϲ�ȡ��������Ϊ��ͷ���ã�����Զ����Ϊ��ͷ���á�

�������� ��֬������ս�Խ���

����������֬Ŀǰ�����������ֵ����乩Ӧѹ���Ծɹ����Ӱ�죬��֬���ǻ��ȡ�����IJ�����ʽ������������֬���ǿ���������ǿ�ڶ��ͣ����ǽ��������Ϊ��ͷ���ã�������Ϊ��ͷ���ã����������5��ǿ��1�£��ں�Լ��ѡ���������ѡ��5���������Ϊ��ͷ���á�

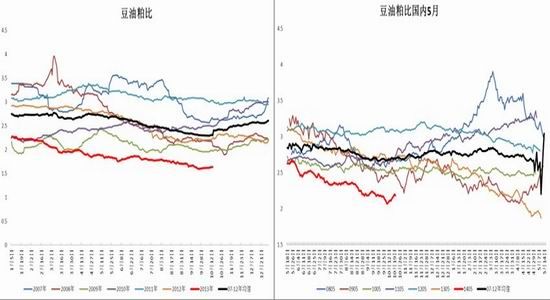

�������� �������ɱȵ���������

�����������ɱȣ�����1����������Ϊ���ɱȻ����ļ��ȳ��ַ�ת�����ݼ����Ա仯���ɣ���10��Ҳ�����ɱȷ�����ʱ����������֬��Ӧ������������Ȼ��ʢ��������Ϊ�ļ��ȵ����ɱȻᴦ�ڵײ��Σ������߱������ת�����������ǻ��ȡ�IJ�����ʽ���������ɱȡ����������ɱȵ������ϣ����Ǹ��������ڶ�Ƚ�ǿ�������5�£��ձȽ����Ķ���5�¡�

����ͼ��20�������ɱ��ֻ�������ͼ ͼ��21�������ɱ�5�����漾����ͼ

����������Դ���������ڻ� ������Դ���������ڻ�

�����ġ� ���ڶ��ؼ۲�������жϼ�������������Ԥ��Ӯ���

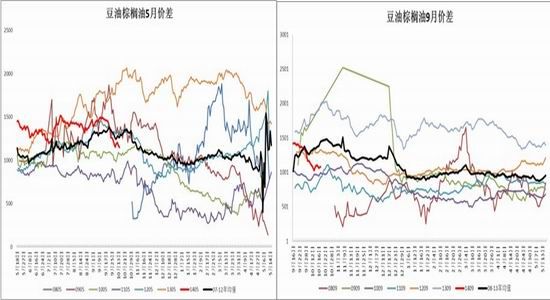

���������ڣ�����ͻ�����ǿ�ڶ��ͣ�Ԥ�ƶ��ڶ��ؼ۲�������С�� ��11������Ѯ�����������Ե�����£��п��ܻ����������������ͷ����ܻῼ��9�º�Լ������С�ῼ����5�º�Լ��60-80�۲������1%�� 120-150����2%��

����ͼ��22������5�¼۲� ͼ��23������9�¼۲�

����������Դ���������ڻ� ������Դ���������ڻ�

�����������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�