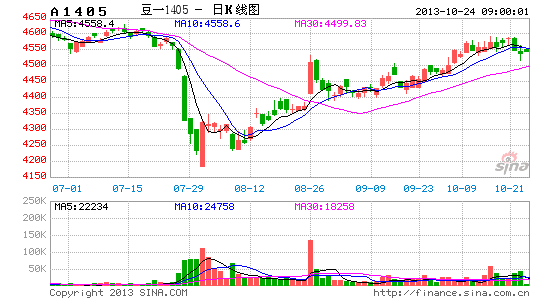

�������ڻ���������֬δ��1���²����Ӵ�

������һ���� ���������ķ���---������ͷ����������

����һ�� ���������ո��ڣ������ϵ�Ԥ��Ũ��

�����������ո���ȴ������һ�룬�ո�����Ҳ��Ϊ��ϣ�δ�� 10 ����������������٣������������ո���ȵļӿ졣���ո������ձ����֮ǰԤ�ڣ�ũ�����մ��ո��ٶ�Ѹ�͡�Ԥ��10�µ�ǰ�������ո������

����8�º�9�µ�USDA���������������������Ӱ�죬���ű����ոʼ�����Լ�����״��Ҳ�����ո�г��ձ���Ϊ�������ӣ���ʮ�����������������ʱ����ʮ�µ�����ũҵ�����豨��ȡ�����г�ȱ���µ��������ش̼�����һ���棬���ڶ����ֻ��۸��Ѿ�����ԭ���ϴ۸��������1�¶������ǵ������¸�ʱ���ۺϱ����£����ڶ��ɸۿ�ʼ�ɶ���������8���������ǣ�չ�������ƻص���

�����������硷�������������ݴ����ȵ�31.12����ʽ���ϵ�����31.6����ʽ�����߳�����ũҵ�����µ�Ԥ�⡣���ȫ���2013/14��Ȳ�������Ԥ��ֵΪ2.817�ڶ֣�Ҳ��ȥ��ʵ�ʲ�������1400��֡�Lanworth��ȫ����������ϵ���200��֣�Ϊ2.86�ڶ֡�����һ�ҽϾ�Ӱ�����Ļ��� Informa ʮһ�ڼ併������������Ԥ�����������IJ�����32.24����ʽ��������31.76����ʽ������������ũҵ��Ԥ�ڵ�31.49����ʽ����������42.4��ʽ��/ӢĶ������41.7��ʽ��/ӢĶ��ͬ����������ũҵ����ǰԤ�ڡ�����Informa ����Ԥ��ֵ������ȫ���ȥ������������

������������ң��ũ�����˾������Ԥ�ƣ�2013/2014��ȱ�������ԼΪ32.89����ʽ��������ԼΪ42.64��ʽ��/ӢĶ��

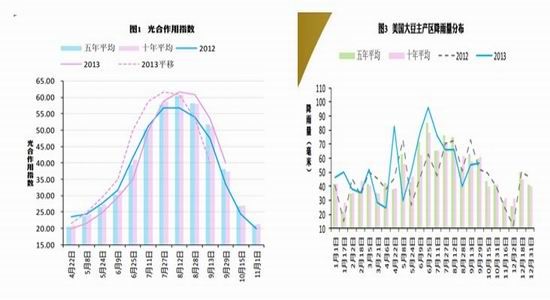

����ͼ��1�������������ָ�� ͼ��2���������������������ֲ�

����������Դ����ͿƼ� ������Դ����ͿƼ�

��������ʷ������������ڼ����Թ�Ӧѹ���������г���11��һ�㽫������ص���

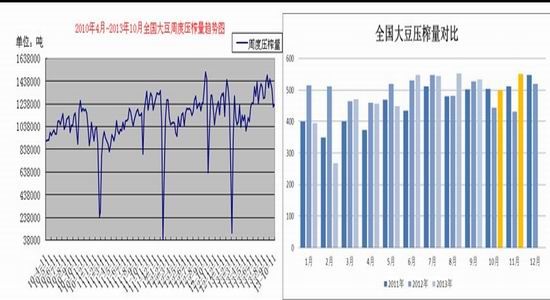

����ͼ��3������������������ѱ�����ͼ

�������� ��������ֲԤ������Ҳ����г��г��ڳ�ѹ

���������ٷ�����Conab��ʾ������ũ������ũ�2013/14��Ȱ�������Ԥ�ƽ���Խȥ��¼�õļ�¼ˮƽ���10%���������Ϊȫ��ͷ���������� Conab�����ڱ���������״�Ԥ���гƣ�2013/14��ȸù���������8,760-8,970��ּ䣬��������ȴ���¼��8,150��֡��Ұ�������Ԥ����4,590��֣�����������4,070��ֵ��������������ڲ���ȫ���档

�����������硷Ҳ���������Ƶ�Ԥ�⣬��Ԥ��2014����������ֲ�������������¼��λ����һЩ��������������ơ� ���ڱ����гƣ�����ǰ��������2013/14�������ֲ5420����(1.339��ӢĶ)������һ�������200���ꡣ�������������Ϊ2900���꣬������һ��ȵ�2770���ꡣ����͢���������Ϊ1970���꣬����3%��������ʾ������������Ľ��������������2014������Ĵ���������ȥ�괴��¼��1.45�ڶ֡�

����ͼ��4������������������ѱ� ͼ��5������͢������������ѱ�

����������Դ��USDA �������ڻ� ������Դ��USDA �������ڻ�

�������Ǵӱ����Լ����������幩Ӧ�ĽǶ������ǣ���Ӧ�Ӵ���CBOT�����г��۸���������г���ѹ���������ӹ��ҹ�Ӧ�ĽǶ�ȥ��������������������900��֣������������ƣ�����ũ���������������ǰ�����ܵļӿ����۽��ȣ����������ľ������11-1�·ݣ�Ŀǰ�����ϵļ������ջ��ѹ����δ��ȫ�ԣ����ڴ���������ȷ���Լ�����ѹ���Ĺ�ͬ�����£����������CBOT�����ϡ�������Ƕ�ȥ���ǣ�����Ԥ��CBOT�������ڼ۸ߵ����1300���ָ�������һ���Ƕȣ��ҹ������ͳ������δȫ����ɣ����ڵ�λ��ۿ��ܻ�������γ�һ����֧�����ã�����������ֲ�Լ�����������Щ�����Ե�������δ�������ܷ����ͳ��������ԣ����Ƕ�������ײ���λ���ݲ���̫�ͣ���һĿ���ȿ�1200���ָ���������ڼ����������ֲ�ȵ��������泴�����࣬�м���ܻ���ּ۸����²�����������������ƫ��˼·Ϊ����

�������� �������Ϳ�洦�ڵ�λ

����������ȫ�����Ѽӹ���Э�������������ʾ��2013��8���������Ϳ��1668539ǧ�������ڽ�8���������ֵ����ͼ��6��ʾ�����������ݵ��½����г���ֲ����δ�����ƿ��õ����ļ��Թ��̣�Ҳ���ǰһкǧ������ɱ�����������ֹ��������

����ͼ��6���������Ϳ������ͼ

����������Դ��wind �������ڻ�

�����ġ� ���ڴ���δ�������¼Ӵ�

�����ݺ���������ʾ���ҹ�8�½��ڴ�636.7��֣���9�´�����������470������ң��ݴ���Ԥ��10�·ݵĴ�����Ҳ����ֻ��470��֡���9��10�·ݲ��ֽ��ڴ����ӳ٣��Լ�11-12�´�����Ԥ�ڻ��������ӵ�����£�Ԥ��11-12�·ݴ����������»ص�1100-1200��ֵ�ˮƽ�����ڴ�δ�������¹�Ӧ����Ϊ���㡣δ�������´�Ӧ���Ӵ��Ʊػ�Ӵ���ڴ�ѹե�����Ӷ��Ӵ��ɺͶ��͵Ĺ�Ӧ��

����ͼ��7���й������¶�����

����������Դ���й����� �������ڻ�

�����塢 ���ڴ�Ŀǰ����С�����ʽϵͣ�δ����������������

�������ڹ��ڸۿڴ������498������ң�ǰ������ƫ�͵Ĵ��������˹��ڸۿڴ���630���Ѹ�ٻ��䵽500������£����ڶ��ڵĹ��ڴ�Ӧ�Ծɴ���ƫ����״̬������һ״̬���11�´�������ʼ���Ӳ��������ƣ����Ա��ֵ����ھ��Ƕ�����ѹե������Ӧƫ�����ͳ��������½������µĶ��ɼ۸���Լ�ͦ��

����ͼ��8�����ڸۿڴ��

����������Դ���������ڻ� wind

�������ڹ��쳤�٣��ͳ����������ݼ�״̬�������ʽϵͣ�����10�·���Ѯ��½�����ۣ��Ҵ�ѹե������Ĵ̼��£��ͳ������ʽ���������ߡ���ʱ�����ӹ��ڶ����붹�͵Ĺ�Ӧ����

����ͼ��9�����ڴ��ܶ�ѹե�� ͼ��10�����ڴ��¶�ѹե��

����������Դ���������� ������Դ���������ڻ�

����ͼ��11����ѹե��������ͼ

����������Դ����������

�������� ���ڶ��������Ȳ�����

����ũҵ������������ʾ������ 10 ��9 �գ����������ȼ�Ϊ 6.6��С�����䡣����Ҫ�����ڵ�ǰ�����������ϴ������ȼ��Ը���ӯ��ƽ��㣬������ֳӯ��������ǰԤ�����ݴ��������Ȳ������������ֽǶ�ȥ���ϣ�ij�̶ֳ���֧���Ŷ��������������ѵĽǶ������������ڴ���ǰ��ֳ�������ߺã���ʱ��Զ��ɵ������������ӣ������µ��Ŀռ������ޡ�����Ԥ�ƶ��ɻ���11������Ѯ���ڸ����������Ӷ������ȡ�

����ͼ��12�����������۸�ȱ仯����ͼ

����������Դ������������Ϣ����

�����ߡ� ���ڶ��ɿ����ʱ��С������20��

��������ǰ��ʱ���������С���ͳ������ʽϵͣ����ɿ�洦�ڽϵ�ˮƽ��������֬ǰ�ڼ۸���Ե�����£��ͳ�ͦ�ɵ���Ը��Ϊǿ�ң�������ɵ����ɼ۸�������꣬Ҳ��ʹ�˶��ɼ۸�Ӹ߲��£���������֬�۸����������ɶ����ͳ�ͦ����Ը��������ʼ�������۶��ɣ������ڼ�Ҳ��Ӧ�µ�����Ŀǰ���ɿ��ϵͣ��Խ��º�Լ����֧�����ã�������Ŀǰ���ٵ��ȵ��DZ�������������������ֲ���ӣ��г�����������Զ�µĶ��ɲ������ա�

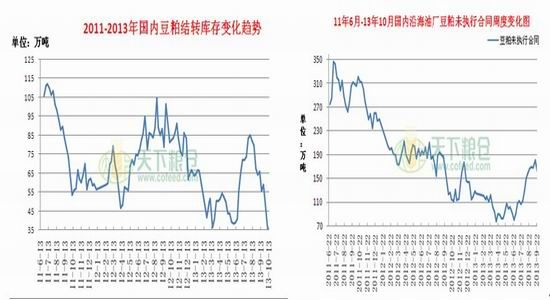

����ͼ��13�����ڶ��ɽ�ת�������ͼ ͼ��14�����ڶ���δִ�к�ͬ

����������Դ���������� ������Դ����������

�������������������������̶�����������������ƣ�����Զ��ѹ���ϴ���ʸ�λ�����̬�ƣ������ڶ����ֻ�����Ծɲ���Խ��º�Լ֧�����ý�ǿ�����Ƕ��ڶ��ɲ����ϲ�ȡ��������Ϊ��ͷ���ã�����Զ����Ϊ��ͷ���á�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�