��������ڻ������ɱ�ֵ��η���Ͷ�ʻ���(2)

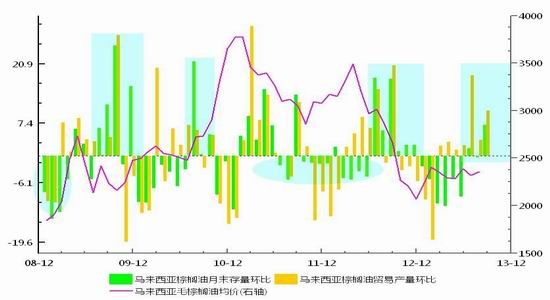

����2�� ����Ϳ������������ʷ��ֵˮƽ�����ѹ������

������������������ȿ����������Ԥ�ڣ��ļ��ȿ��ѹ��������2014��һ����Ϊ����Ͳ���������������������ȥ������ʱ

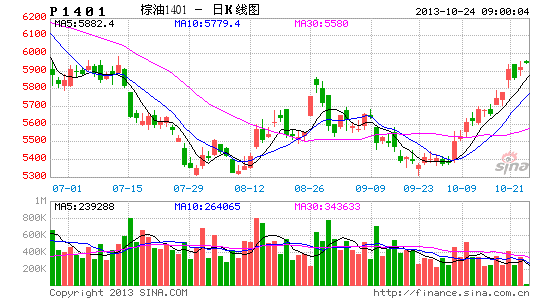

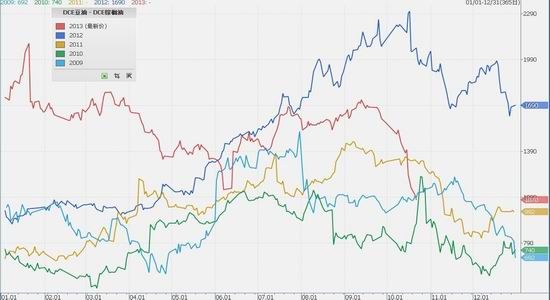

����ͼ7��������������Ϳ�桢����������������ֻ�����ͼ

������Դ��MPOB�������ڻ��о���

�������� ���Ρ����ͳ��ļ��ȵ�������ѹե�����ʱ���

�����ӽ������й��ͳ�ѹե���ɵĹ������������������ɵı��ش����ߣ������뵽2013���ļ��ȣ�����һ���ж�������Ϊ���ɹ����ʻ����ε�����������������־������Ϊ���£�

����1�� �������β�ҵ���۸�����

������ֳҵ2010���Ժ�Ŀ����������Ե����ɾ��и���������֬����ȱ�����Դ����������������������ҵ��֬�ɹ��������½���

����2�� 2010�������й���֬�г�����������

����2010��10�·ݺ��ܵ����ҿ��ɺͽ��ڳɱ��߸ߣ��й����ʳ����������ҵ����ȡ�ˡ�����������ֳ�һ��ʱ��ɢ�ͺ�С��װ�ͼ۸ҡ�

����2011���7�·ݿ�ʼ��ɢװ���г�������ҵϴ�ƣ�����ó���̲ɹ���������Ը�½���11��14�ձ�������Ϊ��֤ʳ���Ͱ�ȫ���г��Ͻ�ֹ����ɢװʳ���͡�

����2012 �� 6 �·ݣ��й������ʼ��ܾ��·����� 2013 �� 1�� 1 ����ʽִ�еġ����ڽ�һ����ǿ����ʳ���ͼ����ܵ�֪ͨ�����Բ����ϱ�����ֲ����һ�ɲ��������ڡ�

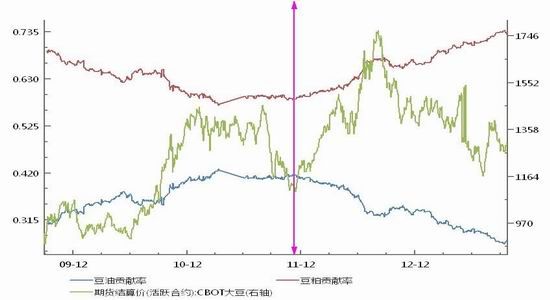

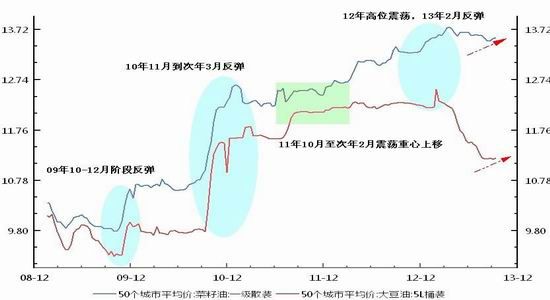

����ͼ8���й��ͳ�����ѹե��������CBOT������Լ����ͼ

������Դ��wind�������ڻ��о���

�����ġ� ���Ρ����ļ��ȶ��ɺ���֬�����δ���֧����ķ����仯

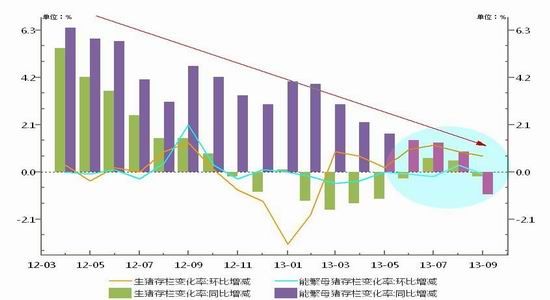

����1�� �ļ�����ֳ��������Ż�

������ֳҵ������������ֳҵΪ����2013�������������Ϊ��������ش������Ⱥ�ͬ�����������½����ƣ��ܷ�ĸ����������ĩ���dz��ֽ���ĸ�����������Ԥ�к����������Ż���

����ͼ9���й��ܷ�ĸ���������������Ⱥ�ͬ�ȱ仯����ͼ

������Դ��ũҵ���������ڻ��о���

����2�� �й�������֬�ȼ۵����ڽ���β��

����ͼ10�����ͺ�����ͼ۲�����ͼ

������Դ���Ļ��������ڻ��о���

����ͼ11�����ͺͲ����ͼ۲�����ͼ

������Դ���Ļ��������ڻ��о���

��������ͼ�ɼ���2012��4��-9���������������֬�ȼۻ��䣺�����������ͽ������Լ����µ����¶��ۡ�2013��4��-9�²�������������֬�ȼۻ��䣺�������ߵ���������/���ɱȼۡ�

����3�� �ļ�����֬���Ѵ�������������

����������ʷͳ�ƹ��ɿμ����ļ�����֬���ѳ��ּ����Ի�ů��������֬�۸�������

����ͼ12���й��ͳ�����ѹե��������CBOT������Լ����ͼ

������Դ��wind�������ڻ��о���

�����塢 ��������

��������10����Ѯ������֬������������������Ԥ��10������Ѯ��ʼ�������������������������ȴ���������ӽ���Ϊ�г��µĹ����������أ�������������ͳ�������ת�ã�������������г�Ԥ��֧�����档��������������ڴ��������ͳ������������ͳ�ͦ�����Ļ���������������ɹ��ױ����������������ļ�����ֳҵ���ټ��г�������Ż�����֬��ӭ�������������������������ļ������ɱȼ۽����ٷ�����

���������ڲ��������ϣ���������֬������̬��ã���������ڶ��ͣ����������������������з��յĻ��������¡����ඹ��1405�������1401��1405�����ն���1401��1405.

�������������ϣ��ඹ��1405�����1401�º�1405��1�֣��Գ嶹��1401�Ͷ���1405��2�֣���������������������ѡ�����֬�ε������࣬�ʵ����ͷŲ��ֵ��߶Գ峨�ں͵�����Լ��

�������� �������������غ��г�������ע��

����11����Ѯ��ʼ�����������������ѹ������������ȴ�������Ԥ�����ӹ����£��г���������˲��컯������?

���������ƺ����أ������ո�����ӳ����������ṹ��ƫ���ͱ����Ϳ����ֲ����Լ��з�����������֧�š�

�����г����չ�ע�㣺 �й�������ߺ������ļ�����������Ϣ��������QE��ȡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�