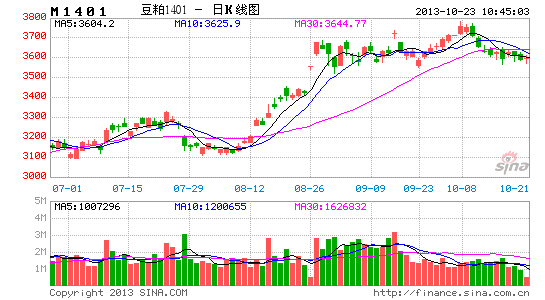

�����ڻ�����ӦԤ������ Զ�����ɼ�ֵ�߹�(2)

����(������Դ��USDA������ͳ�ƾ֡������ڻ�)

����ͬ�������Ǹ����й��˿��������˾�����ˮƽ���������ѽ���ģ��������й�2013/2014����й�����������Ϊ1330��֡�

�����������ǵ�Ԥ�⣬�й�2013/2014��ȶ���������Ϊ1330��֣���ȥ����110��֣�ʣ��1220�����Ҫͨ������ѹե�����㣬������ѹե6594���������������������5342��֣���ȥ����1.5��֣�ʣ��5340.5���Ҫͨ������ѹե�����㣬������ѹե6846��ִ�����ȡƽ��ֵ�����й�2013/2014��ȴ�ѹե��ԼΪ6720��֡�

�����������������1250������ң����ǵ������������أ�����Ԥ��������ѹե����400������ң�����й��غ������Ȼ��������ˮƽ����ô�й�2013/2014��ȴ��������ﵽ��6320��֡�

����(2)����2013/14��ȳ���Ԥ��

�����ӽ�Щ���ͳ�������������й���������ռ�й�������ռ������34.3%��48.9%�������ڣ�������13/14����й�������һ����ȷ�����أ��Ǿ����������ء��ڴ������ȼ�ƫ���Լ��������Ҷ���Ԫ�����ֵ��Ӱ���£�������������ֲ�������������ӡ�

�����������Ϸ�����������Ϊ��������ֲ����������ӵ�����£����ع��㣬�й���������ռ�й����ڴ������ı��ؽ��������������������أ���34.3%��ǰ�������Ѿ�Ԥ��13/14����й���������6320��֣���ô�й�13/14��Ƚ����������������ﵽ2167��֡�

����(������Դ��USDA�������ڻ�)

������������ģ�Ϳ��Թ��������2013/2014��ȳ��������ﵽ3809��֣���14����ʽ����

����3��������13/14��ȹ���ƽ���

����������13/14����ƽ���չ��

| ��� | 2012/2013 | 2013/2014 |

| ��ֲ���������ӢĶ�� | 77.2 | 77.2 |

| �ո���� | 76.1 | 76.4 |

| ��������ʽ��/ӢĶ�� | 39.6 | 42 |

| ������������ʽ���� | 3015 | 3209 |

| �ڳ���� | 169 | 141 |

| ������ | 40 | 15 |

| �ܹ�Ӧ�� | 3224 | 3365 |

| ѹե�� | 1671 | 1655 |

| ������ | 1317 | 1400 |

| ������ʣ�� | 95 | 115 |

| ��ʹ���� | 3083 | 3170 |

| ��ĩ��� | 141 | 195 |

����(������Դ��USDA�������ڻ�������Ϊ��������)

�����������Ϸ��������Ƕ�2013/14�����������ƽ����������������������ݿ��Կ������������������һ���������ת��������ѱ��Ѿ�����������ľ�ֵˮƽ����������Ӧ���ì���Ѿ��õ����⡣

������������Ӱ�����ط���

����չ������ȫ�����������������������Dz��ܻرܵ�һ�����⣬���г�Ԥ���������ܴ����ױȼ�����Ӱ�죬����ũ�����꽫��ѡ����ֲ����Ĵ�������������������һ���ı�ֵѹ����������ֲ����ܹ������Ը�������档

������Ŀǰ����������������������꽫���������ˮ���������ڲ���չ��������ͳ�ƻ�������������ʾ������10����Ѯ��������18%��ȥ��16%����ȥ13%��

����(������Դ��USDA�������ڻ�)

���������������һ���������������������������ת��Ϊʵʵ���ڵĴ�����ȫ������ֽ����һ��������ɣ�����������͢�ȴ��������ƱؼӴ�������ȣ���Ϊ���ɵ�����ԭ�ϣ��۸���ߵͣ��������Խ��Ͷ��ɵ������ɱ���

�����������ԣ�

������ȫ��������������Ƶı����£�����������������ֲ������д�����ӵĿ��ܣ��⽫ʹ��ȫ������ֽ�һ��������ɣ��������������ѡ���߹��ն���1405��Լ����Ȼ������ҲӦ����ʶ�����յ�Ĵ��ڣ���������������ʢ���ܻ�ʹ�ö����ֻ��۸���ֽ�Ϊ������

�������������ڻ��з���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�