ͨ���ڻ��������ȳ��ֶ��� ����Զ�´����(2)

���������������ݿ���Ŀǰ��Ȼ���ͳ������ʽ��ͣ����ܴ�̶����ǽ�������Ӧ��������µı�������һ����Դ�ȶ�����������ʱ����������

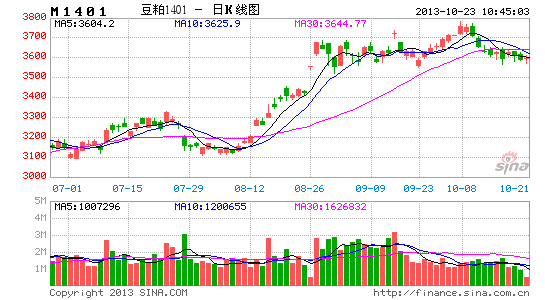

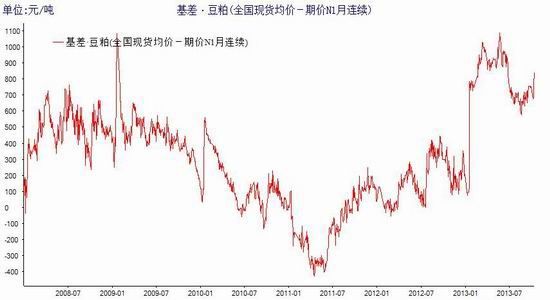

����ͼ4��������

����������Դ��ͨ���ڻ��о���չ���ġ������

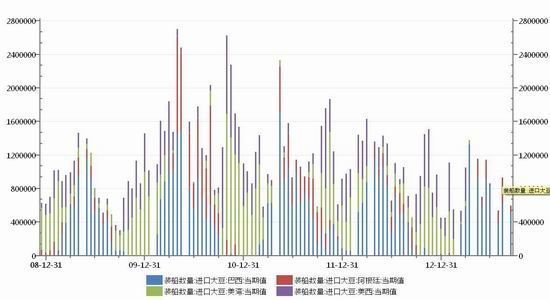

����ͼ5����������㵽��װ������(����)

����������Դ��ͨ���ڻ��о���չ���ġ�wind

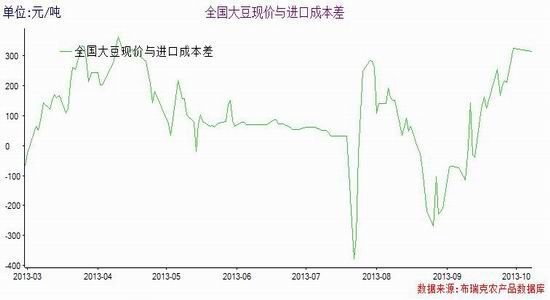

����ͼ6�����ڴ۸�����ڴɱ���

����������Դ��ͨ���ڻ��о���չ���ġ������

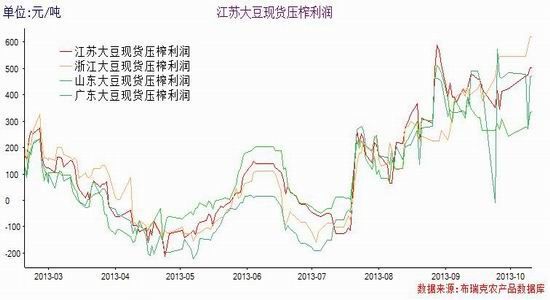

����ͼ7�����ش��ֻ�ѹե����(�ձ���200����)

����������Դ��ͨ���ڻ��о���չ���ġ������

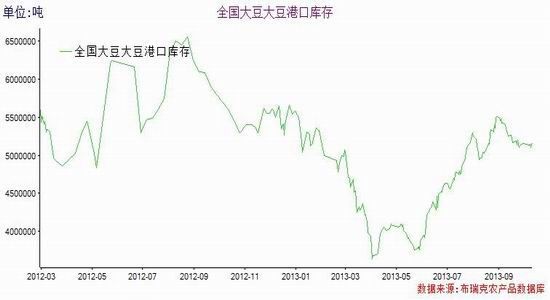

����ͼ8��ȫ���ۿڿ��

����������Դ��ͨ���ڻ��о���չ���ġ������

����(��)������������ֳ������ʢ

������Ȼ�ͳ���������ԴԴ�����������������Ƕ��ɿ�沢û�д�����ӣ���������������������������Ѿ��ӵײ�����������������������һ�飬��Ȼ���ɼ۸��߸ߣ����������۸��Ƿ����ߡ���ֹ10��11�գ����������ȴﵽ6.62��ԶԶ����6��ƽ��״̬����ʹ���Է�����������Ҳ�ܴﵽ100Ԫ����

����������ֳ��ҵ�����������߸ߣ�ʹ�����������ں��и���Ϊ�ֹۡ�һ����ԣ��ڴ�ͳ����֮ǰ����ֳ��Ϊ������������ѻ���ǰ��������������������ʾ����6�·ݿ�ʼ��������������Ҳ����������7�·�ȫ�������������ﵽ4.6342��ͷ��ĸ���������ﵽ5016��ͷ���Ը���ȥ��ͬ��ˮƽ�����ҽ������������ṹ�����ϰ�������̽������Ӱ�죬���ֳ�����ƫ����������⽫���¶������������ܿ��ܳ�����10�º�����������˶Զ��ɵ�Ӱ����Ȼ���ࡣ�����괺�����ѵ�DZ�������£�Ԥ��������������������������̬�ƣ����ɵ����������Ѿ����봫ͳ������

����ͼ9��������

����������Դ��ͨ���ڻ��о���չ���ġ�wind

����ͼ10��������ֳ����

����������Դ��ͨ���ڻ��о���չ���ġ�wind

����ͼ11���������ܷ�ĸ��������

����������Դ��ͨ���ڻ��о���չ���ġ�wind

����(��)�����ּ۲�ȴ��ع�

��������1401��Լ�������������������ʼ�մ��ڡ��γ����ָ����ԭ����Ҫ���ھ���2012���ţ��֮���г��������Լ���������ֲ����Լ����Ԥ�ڲ��ϼ�ǿ�����ڻ��۸�Ԥ�ȸ����˹��͵��жϣ��γɴ�1401��1405��1409���͵ļ۸��жϡ����ֻ���������������װ�˵Ȳ��ɿ����أ�ʹ���ֻ��۸�ʼ�ո����г�����Զ�ڹ��ȵı����Լ���ʾ�������ʢ���¼۲�һ�ȸߴ�1000�����ҡ�

����Ŀǰ������1401��Լ�ڼ���3600���ң�����Ӧ���ֻ��۸�ߵ�4500���ң��ڻ������ֻ���ˮ1000Ԫ/�֣�1405�ڼ���3300���ң����ֻ���ˮ��1200Ԫ/�֣���˾����ˮӦ���Ƕ�Զ�ڵ�����Ҫ�ع��Ƚ���Ĵ��С�����һ�۶������ڼۺ��ֻ��۸���ͬ�����˶��������������������ļ۲����ս���������0����Ŀǰ������������������ǿ����������Ѻ����ֻ��۸���ˣ�Ԥ���ڼ����ս����ֻ��۸�ع顣���ڻ���Լ��˴�ļ۲�ˮƽ�����ܲ�˵��һ���Ϻõ�Ͷ�ʻ��ᡣ��Զ��1405��1409�����յĴ������Ҳ֤�������ʽ�������ּ۲�����������������Զ�´���һ�����ջ���

����ͼ12�����ּ۲�

����������Դ��ͨ���ڻ��о���չ���ġ������

�����ġ��������������

������������������������Ĵ��£���˪����IJ������ɽ����������������������ش�ȷ���Կ�����Ϊδ���Ĺ�Ӧ���š�

�����������г�����������ֳ���ǽ��ڴ�ѹե���нϸ�����֧���˽��ڴ��Լ�������Ʒ���ɵ�������ʢ�Ķ�������Ҳʹ�����ּ۸�ﵽ��ǧ���ˮƽ�����۴����ֻع�ĽǶȻ��Ǵ���������ĽǶȿ������ɼ۸���Ȼ�������ǵĿռ䣬�������˵��1405���ڴ��ڸ���۲������ǿ��ܸ���

�����������棬���ɼ۸��ڲ���ͨ���й��Լ��ƽ�ָ�����0.382����������Ͷ������1405��Լ�ϼ�����ͼӶࡣ

����ͼ13����������

����������Դ��ͨ���ڻ��о���չ���ġ��Ļ��ƾ�

����ͨ���ڻ� ����ΰ ��ӥ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�