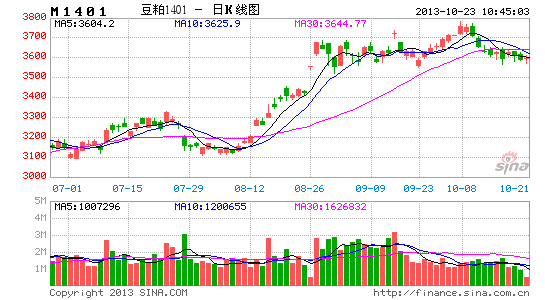

ͨ���ڻ��������ȳ��ֶ��� ����Զ�´����

����ǰ��

������Ȼ����ũҵ�������ӳ���11�¹����������г����ڱ�����С�����Ԥ�ڻ�����ɣ�Ψһ�IJ�ȷ����������˪�ij��������Դ��ֻ���û�С��г����۹�������������ֲ�ϣ�����ǰ�Լ����������ڵ��������ؽ��������������ղ�����������������ij��ֿ��ܶ�δ�����������ڷ��������ֻ��۸����ǧ������ּ۲�֧��1401��1405��Լ������ǿ��ͬʱ��ֳ�����ת�����������Լ����������ߴ�ͳ�����Dz��������̬Ҳ֧�����ֻ��۸���Ȼ���������Ԥ���������ڶ�ͷ֮�ϵĴ�Ħ����֮����ѹ���˶�ͷ�ı��֡�������˪�Լ������IJ�ȷ���Կ����ٴ������г�����

����һ��������Ӧ�������

����(һ)�����������ڼ�

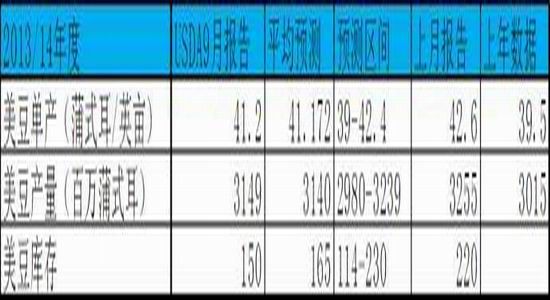

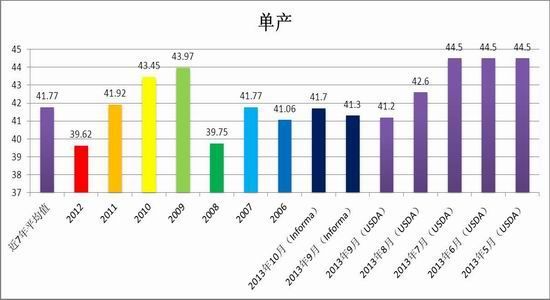

������Ȼ����ũҵ��10��11��10�µĹ��豨��������������������µ���������ͣ�ڶ�ͣ��������˽Ӫ���������ճ���������Ŀǰ���������ݿ���InformaԤ�ƽ��������������ﵽ31.76����ʽ��������Ϊ41.7��ʽ��/ӢĶ�������Ը�������ũҵ��9�±�����Ԥ���31.49����ʽ������������Ҳ��������Ԥ���41.2��ʽ��������jefferies��������ʾ����������Ϊ31.69���ѣ�Ҳ����USDA9�±����е�ˮƽ�����Ԥ������ũҵ��11�µĶ�����������Ҳ�����������յĸ��ʼӴ�

���������濴�������г�����ȱ��ָ��������11��Լ��1250-1300�����ڷ�����������˽Ӫ��������ij�̨���۸����������ơ����ǵ�Informa����������ũҵ�����ݽϸߵķ���һ���ԣ�Ԥ������ũҵ��11�±���ľ������ݿ���Ҳ��С�����ǣ���˻����춨��С����ĸ�֡�

������1������ũҵ��Ԥ������

����������Դ��ͨ���ڻ��о���չ���ġ�USDA

����ͼ1����������ͳ��

����������Դ��ͨ���ڻ��о���չ���ġ�USDA

����(��)��������˪��в���ɴ���

�����ع�9�¹��������ݣ�����������Ҫ�����ڵ��½����Լ���ֲ�Ƴٶ����µ�ǰ���������ֽ��Ȼ��������ҳ�ֿ�����δ���ڽ�Ե�����ʱ�ڿ������ٵ���˪��в����Ȼ��ʷ������ʾ��9�µ׳�����˪�ĸ��ʽϴ�����9������Ѯȷʵ�����Լ��ô�������Ӱ�������������������������²�û�������½�������������ֵ����ݿ���10�³��ϴ�����ݼ����������ϲ��������ԣ�Ӱ���ոߣ�������˹�в����ڲ���˹�Ӷ������Ϊ���������ո

��������ڴ˻�����˽Ӫ������С���ϵ��˵������ܲ����������г�������Ҫ��ע��˪����в��������10�µڶ���֮��������������֮�����굼��������ʹ����������ʱ���Ӻ��ֵ����簬�����ݡ������մ����ϲ�δ�ո�����������ɻ��ܵ���˪��в��

�����ر��ǽ��գ����ֵ����¶Ƚ������㣬���Ӵ���˪����Σ�գ����ֳ����ʽ���ܽ���춯�����������۸���������˵�����������ղ���Ӱ�����ޡ�

��������������ֲ�������

����(һ)��������������ܳ���

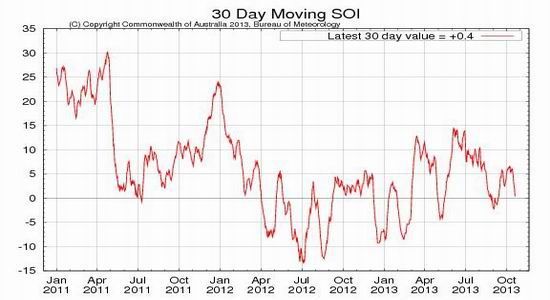

�����ݰĴ��������������SOI�Ϸ��ζ����ֵ��ʾ��Ŀǰ�������䵫���ӽ������ȣ���һ̬�ƿ��ܳ������ϰ�����^��������ԭ���Ͽ�����SOIֵ�����������³���8ֵ���ͻ���������������SOIֵ�����������µ���-8���������������ŵ�����������°Ĵ���������ּ����Ϸ��ζ�(SOI)ָ����ʾ����ǰ�Դ���ENSO����̬�ƣ���30����Ϸ��ζ�ָ��Ϊ+4.6������ԭ��-8�����ӽ���+8��Ҳ����˵δ����������������Ŀ����Ը���

������һ���ж��Ƿ��������Ȼ��߶����ŵ�������Ҫָ���Ǽ���ȴ�̫ƽ���ж�����ˮ�����¶ȱ仯����ԭ���Ͽ�����NINO3.4��ˮ�����¶ȸ�����ʷƽ��ֵ0.5�����ϣ��ҳ���3�������ϼ�Ϊһ�������Ķ����ŵ�����෴��Ϊ�������������ݰĴ���������ֹ����ж���̫ƽ������NINO3.4�¶����¼��ֵΪ-0.28���ػ�0���·�����ȻҲ���������������������������������Ӱ���Ǹ���ģ��������������������������������������������顣�����µ�����Ԥ��������������һֱ�н�ˮ�� ������͢���������������2008/09��ȳ��ֵĵڶ��������������°���͢��������������40%������������33%������������⽫��Ӱ�����������Ĺؼ���

����ͼ2��SOI30���ƶ�ƽ��ֵ

����������Դ��ͨ���ڻ��о���չ���� �Ĵ����������

����ͼ3��NINO3.4SSTֵ

����������Դ��ͨ���ڻ��о���չ���İĴ����������

����(��)��������ֲ��Ը���ܲ���

�������������������ȷ�����������ڻ��۸�����Ҳ����̽��1300һ�ߣ���������ũ����˵δ����ֲ��Ը�������������۸�Ļ���������ߵ͡�����Ŀǰ�������ֻ�û����ʽ��ʼ�����ڵĵ����������ޣ���˾������ֲ������ݿ��ܻ���Ҫ�ȴ�ʱ���һ��ȷ��������ũ����ֲ���ܴ�̶���Ԥ�ڳɱ��������йأ�ֻ�нϸߵ������������ũ�����ֲ��Ը��

����Ŀǰ����������֮ǰ�����Ͱ���͢���Ҵ����ֵ���������ڹ���ó��ģʽ������Ԫ���㣬ũ���ڻ��ʡ����䡢���ӵȷ���ķ��óɱ�������ӡ�

�������ݰ���ʥ����ѧ��������ÿ�������ɱ�����Ԥ�������а���ũ���Ǽ��н���ũ�ʹ����3����6�¡��û����ĵ�����ʾ���ڵ��ļ��ȿ�ʼ��ֲ��2013/14���У��������ϡ����ӡ�ũҩ���ڵ�����Ͷ�뽫����8-10%���������У����ݼ���Ͷ����������ݲ�ͬ�ĵ�����������30-40%֮�䡣����Ͷ�������Ϊ15-20%�����и��������ǰ������Ĵ���ֲ���õ�����ũ�����ֲ�ɱ��������ߣ������и�����ũҵ�����о���(IMEA)Ԥ�ƣ����п���Ϊ��������ߣ���Ͷ���ȥ������24.3%������Ͷ���������ߣ���49%�������и������ݣ������Ӻͳ��ݼ��ֱ�ֻռ�ܳɱ�Ͷ���11%������ռ50%��������Ͷ�����������ͬ��

�����ݹ�������ɱ����ܳ���1000����ÿ��ʽ����������͢�ɱ�ƫ�ͣ��������20%��ƫ��������㣬��Լ��Ӧ�۸���1200�������ң������ӽ�����05��Լ��ˮƽ�����Ŀǰ�۸��������ũ����˵ȱ����������

����������������˷���

����(һ)�����ڴ��������

�������º���������ʾ�� 8���й��������ﵽ637��֣�����������4���±��ָ�λ���Խ���5�������������������ۣ����ۿڿ���4�µ�350��������630��֣�������2012���700��ָߵ㡣���ǽ���9�£��������������۽���β����������������䣬9�½�������500��֣���ʮ�µ�һ�ܽ�����100��֡�

������һ���棬����Ŀǰ���ɼ۸����ѹե��ҵ�ձ�ӯ��������ߴ�300Ԫ���ҡ����9�¿�ʼȫ�������ͳ������ʴ�����Խϸ�ˮƽ������������溣���������ձ鿪������60%���ϣ���˸ߵĿ����ʣ��ټ��Ͻ��ڻ��䣬ʹ�øۿڽ��ڴ�漱�ٻ��䡣���Ļ����ַ������Ӿ��˶��ڽ��ڴ���������ӡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�